「損保のがん保険って実際どうなの?」「生命保険会社のものと何が違うの?」そんな疑問をお持ちではないでしょうか。

この記事を読めば、損保のがん保険の基本的な仕組み、メリット・デメリット、そしてあなたに合った賢い選び方までが明確になります。

結論として、損保のがん保険は特定のニーズには強みを発揮しますが、保障範囲や更新リスクも理解した上で、生保と比較検討することが重要です。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

そもそも損保のがん保険とは?

がん保険を検討する際、生命保険会社(生保)の商品だけでなく、損害保険会社(損保)が提供するがん保険も選択肢の一つとなります。

しかし、「損保のがん保険ってどんなもの?」「生保のがん保険と何が違うの?」と疑問に思う方も多いのではないでしょうか。

この章では、まず損害保険会社と生命保険会社の基本的な違いから解説し、その上で損保のがん保険の特徴や、生保のがん保険との比較について詳しく見ていきましょう。

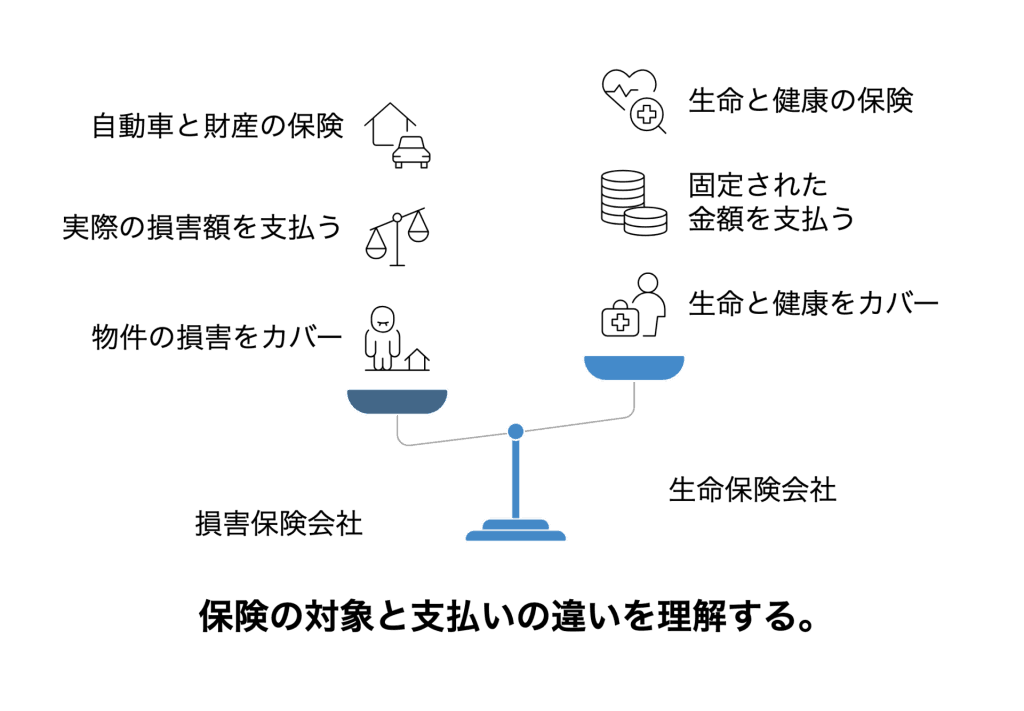

損害保険会社(損保)と生命保険会社(生保)の基本的な違い

保険会社には、大きく分けて損害保険会社と生命保険会社の2種類があります。

これらの会社は、取り扱う保険の対象や目的が異なります。

がん保険の違いを理解する前に、まずはそれぞれの基本的な役割を把握しておきましょう。

| 項目 | 損害保険会社(損保) | 生命保険会社(生保) |

|---|---|---|

| 主な目的 | 偶然の事故によって生じる損害に備える | 人の生死や病気・ケガに備える |

| 保険の対象 | 自動車、建物、家財などの「モノ」や、ケガ、賠償責任など | 人の「生命」や「身体」(死亡、生存、病気、ケガによる入院・手術など) |

| 保険金の支払われ方 | 実際に発生した損害額に応じて支払われる「実損てん補」が基本(一部、定額払いの商品もあり) | あらかじめ契約で定められた金額が支払われる「定額給付」が基本(一部、実損てん補型の商品もあり) |

| 代表的な保険商品 | 自動車保険、火災保険、地震保険、傷害保険、個人賠償責任保険など | 死亡保険(終身保険、定期保険)、医療保険、がん保険、学資保険、個人年金保険など |

| がん保険の位置づけ | 医療保険や傷害保険と同様に「第三分野保険」として取り扱う | 医療保険の一分野、または独立した商品として主力商品の一つとして取り扱う |

上記のように、損保は主に「モノ」や「偶然の事故による損害」をカバーし、生保は「ヒト」の生死や病気・ケガをカバーするというのが基本的な違いです。

ただし、がん保険や医療保険は、人の病気やケガに関連するため、生保・損保のどちらも「第三分野保険」として取り扱うことが認められています。

この第三分野保険の詳細については、公益財団法人生命保険文化センターの解説も参考になります。

損保のがん保険の主な特徴

損害保険会社が提供するがん保険には、生命保険会社のがん保険とは異なるいくつかの特徴が見られます。

もちろん、個別の商品によって内容は異なりますが、一般的に見られる傾向は以下の通りです。

- 実損てん補型の商品がある

- 損保の得意分野である「実際に発生した損害を補償する」という考え方に基づき、がんの治療にかかった実費(自己負担額)を補償するタイプの商品があります。

これに対し、生保のがん保険は診断一時金や入院日数に応じた給付金など、定額が支払われるタイプが主流です。

- 損保の得意分野である「実際に発生した損害を補償する」という考え方に基づき、がんの治療にかかった実費(自己負担額)を補償するタイプの商品があります。

- 特定の保障に特化している場合がある

- 例えば、がん診断時のまとまった一時金に特化していたり、自由診療を含む高額な治療費に対応できるような保障に重点を置いていたりする商品があります。

- 保険期間が短期(1年更新など)の商品が多い傾向

- 自動車保険などと同様に、1年更新といった短期の契約期間が設定されている商品が多く見られます。

これにより、保険料が比較的安価に設定されている場合がありますが、更新時に保険料が変動する可能性がある点には注意が必要です。

- 自動車保険などと同様に、1年更新といった短期の契約期間が設定されている商品が多く見られます。

- 他の損害保険の特約として付帯できる場合がある

- 自動車保険や火災保険などの主契約に、特約としてがん保障を付帯できるケースがあります。

これにより、手続きが簡便になるメリットがあります。

- 自動車保険や火災保険などの主契約に、特約としてがん保障を付帯できるケースがあります。

- シンプルな商品設計

- 保障内容を絞り、わかりやすさを重視したシンプルな設計の商品も少なくありません。

これらの特徴から、損保のがん保険は、特定のニーズにピンポイントで応えたい場合や、既存の損害保険と合わせて手軽に備えたい場合に適していると言えるでしょう。

生命保険会社のがん保険と損保のがん保険の違いを比較

ここで、生命保険会社のがん保険と損害保険会社のがん保険の主な違いを、より具体的に比較してみましょう。どちらが良い・悪いということではなく、それぞれの特性を理解し、ご自身のニーズに合ったものを選ぶことが重要です。

| 比較項目 | 生命保険会社(生保)のがん保険 | 損害保険会社(損保)のがん保険 |

|---|---|---|

| 保障の考え方 | 診断一時金、入院・手術・通院給付金など、あらかじめ定められた金額を給付する「定額給付」が中心。 | 商品によっては、がん治療にかかった実費を補償する「実損てん補型」がある。定額給付型も存在。 |

| 保険期間 | 終身保障や長期の定期保障が主流。更新型もある。 | 1年更新などの短期の定期保障が多い傾向。終身タイプは少ない。 |

| 保険料 | 保障内容や保険期間により幅広く、一般的に年齢が若いほど割安。終身タイプは払込期間中の保険料は一定。 | 保障を絞ることで比較的割安な場合がある。更新型の場合、更新時に年齢に応じて保険料が上昇する可能性。 |

| 商品ラインナップ | 種類が豊富で、多様な特約(先進医療特約、女性疾病特約など)を付帯できる商品が多い。 | 比較的シンプルな商品構成が多く、選択肢は生保に比べて少ない傾向。ただし、ユニークな保障を持つ商品もある。 |

| 解約返戻金 | 貯蓄性のある商品や、一部の終身タイプでは解約返戻金がある場合も。掛け捨て型も多い。 | 基本的に掛け捨て型で、解約返戻金がない、またはごくわずかな商品がほとんど。 |

| 販売チャネル | 営業職員、保険代理店、銀行窓販、通信販売など多様。 | 保険代理店(自動車保険などと同時提案が多い)、通信販売が中心。 |

このように、生保のがん保険は保障の範囲が広く、長期的な安心を求める方に適している一方、損保のがん保険は特定の保障を手厚くしたい、あるいは手頃な保険料で当面の備えを確保したいといったニーズに応えやすい特徴があります。

どちらのタイプが自分に合っているか、次の章以降で解説するメリット・デメリットや選び方のポイントも参考にしながら、じっくり比較検討することが大切です。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

加入する際のメリット

損害保険会社(損保)が提供するがん保険には、生命保険会社(生保)のがん保険とは異なる魅力や利点が存在します。

ここでは、損保のがん保険に加入する主なメリットを3つのポイントに分けて詳しく解説します。

損保のがん保険は、生保のがん保険とは異なるユニークな保障や、特定のニーズに特化した商品設計が魅力の一つです。

例えば、以下のような特徴を持つ商品が見られます。

- 実損てん補型に近い保障

- 一部の損保のがん保険では、実際にかかった治療費に基づいて保険金が支払われる「実損てん補型」に近い考え方の商品があります。

これは、診断一時金や入院日数に応じた給付が一般的な生保のがん保険とは異なり、高額になりがちな自由診療や未承認薬による治療など、実費負担が大きい治療に対する備えとして有効な場合があります。

- 一部の損保のがん保険では、実際にかかった治療費に基づいて保険金が支払われる「実損てん補型」に近い考え方の商品があります。

- 特定の治療法への手厚い保障

- 先進医療だけでなく、特定の自由診療やがんゲノム医療など、最先端の治療法に特化して手厚く保障する商品も損保のがん保険の特徴です。

これにより、ご自身の希望する治療法や、特に手厚く備えたいリスクに対してピンポイントで対応できる可能性があります。

- 先進医療だけでなく、特定の自由診療やがんゲノム医療など、最先端の治療法に特化して手厚く保障する商品も損保のがん保険の特徴です。

- シンプルな保障と柔軟性

- 保障範囲を絞り、必要な保障だけを選べるシンプルな設計の商品も多く、自分の状況や他の保険とのバランスを考えながら、柔軟に保障を組み立てたい方に適しています。

これらの特化した保障内容は、画一的な保障ではなく、個々のリスク許容度や治療に対する考え方に合わせた保険選びを可能にします。

ただし、特化している分、保障範囲が限定的になる場合もあるため、ご自身のニーズと合致するかを慎重に確認する必要があります。

多くの損害保険会社では、自動車保険、火災保険、傷害保険など、日常生活に関わる様々な保険を取り扱っています。

既にこれらの損害保険に加入している場合、同じ保険会社や代理店でがん保険もまとめて契約できるという利便性があります。

具体的には、以下のようなメリットが考えられます。

- 契約手続きや相談窓口の一本化

- 複数の保険会社とやり取りする手間が省け、保険に関する相談や各種手続き、万が一の保険金請求時の窓口を一本化できます。

これにより、保険管理がシンプルになり、担当者との信頼関係も築きやすくなります。

- 複数の保険会社とやり取りする手間が省け、保険に関する相談や各種手続き、万が一の保険金請求時の窓口を一本化できます。

- 保険内容の見直しが容易に

- ライフステージの変化に合わせて保険全体を見直す際に、損害保険とがん保険をまとめて相談できるため、保障の重複や漏れを防ぎやすくなります。

- セット割引の可能性

- 保険会社によっては、複数の保険をまとめて契約することで、保険料の割引が適用されるケースもあります(ただし、全ての会社や商品で適用されるわけではありません)。

特に、普段から付き合いのある保険代理店がある方にとっては、信頼できる担当者にがん保険についても相談できる安心感は大きなメリットと言えるでしょう。

損保のがん保険は、生命保険会社のがん保険と比較して保険料が割安に設定されているケースがあります。

その理由としては、いくつかの要因が考えられます。

- 保障内容のシンプル化・特化

- 前述の通り、損保のがん保険は保障範囲を特定のニーズに絞ったり、シンプルな内容にしたりすることで、保険料を抑える設計になっている商品が多く見られます。

必要な保障だけを選びたい方にとっては、合理的な選択肢となり得ます。

- 前述の通り、損保のがん保険は保障範囲を特定のニーズに絞ったり、シンプルな内容にしたりすることで、保険料を抑える設計になっている商品が多く見られます。

- 短期の保険期間(更新型)

- 損保のがん保険は、1年や5年、10年といった短期の保険期間で、更新時に保険料が見直される「更新型」の商品が多い傾向にあります。

契約当初の保険料は、終身型に比べて割安に設定されていることが一般的です。

ただし、更新時の年齢や保険料率によって保険料が上昇する可能性がある点には注意が必要です。

- 損保のがん保険は、1年や5年、10年といった短期の保険期間で、更新時に保険料が見直される「更新型」の商品が多い傾向にあります。

- インターネット専業の損保会社

- SBI損保のように、インターネットを中心に販売を行うダイレクト型の損害保険会社では、店舗や営業職員にかかるコストを抑えることで、比較的安価な保険料を実現している場合があります。

このように、損保のがん保険は、特定の条件や商品設計によって、月々の保険料負担を軽減できる可能性があります。

ただし、保険料の安さだけで選ぶのではなく、保障内容や保険期間、更新の条件などを総合的に比較検討することが重要です。

加入する際のデメリットと注意点

損害保険会社(損保)のがん保険は、生命保険会社(生保)のがん保険とは異なる特徴があり、メリットがある一方で、いくつかのデメリットや注意点も存在します。

加入を検討する際には、これらの点を十分に理解しておくことが重要です。

損保のがん保険は、特定のニーズに特化している反面、保障範囲が生保のがん保険と比較して限定的であるケースが見られます。

例えば、以下のような点が挙げられます。

- 診断給付金の給付回数や条件

- がん診断一時金が初回のみの給付であったり、複数回給付される場合でも前回の診断からの期間やがんの種類(再発・転移など)に厳しい条件が付いていることがあります。

- 入院給付金の日数制限

- 入院給付金の支払日数に上限が設けられている、あるいは短期の入院に特化している商品設計になっている場合があります。

長期入院となった場合に保障が不足する可能性があります。

- 入院給付金の支払日数に上限が設けられている、あるいは短期の入院に特化している商品設計になっている場合があります。

- 通院保障の範囲

- 通院保障が付帯していない、または退院後の一定期間の通院のみを保障するなど、保障範囲が限定的な場合があります。

近年のがん治療は通院治療が主流になりつつあるため、この点は特に注意が必要です。

- 通院保障が付帯していない、または退院後の一定期間の通院のみを保障するなど、保障範囲が限定的な場合があります。

- 上皮内新生物の扱い

- 初期のがんである上皮内新生物に対する保障が、通常のがん(悪性新生物)よりも少額であったり、対象外であったりする場合があります。

これらの保障範囲の違いは、保険料の安さに繋がっていることもありますが、ご自身が必要とする保障と照らし合わせて慎重に確認する必要があります。

以下の表は、一般的な傾向として損保と生保のがん保険の保障内容を比較したものです。ただし、個別の商品によって内容は大きく異なりますので、必ず各商品の詳細をご確認ください。

| 保障項目 | 損保のがん保険(一般的な傾向) | 生保のがん保険(一般的な傾向) |

|---|---|---|

| 診断給付金 | 初回のみ、または複数回給付の条件が厳しい場合がある | 複数回給付に対応した商品が多く、条件も多様 |

| 入院給付金 | 支払日数に上限がある、短期入院に特化している場合がある | 支払日数無制限の商品や、長期入院に対応した商品が多い |

| 通院保障 | 付帯していない、または退院後の通院のみなど条件が限定的な場合がある | 入院前後の通院や、がん治療のための通院を幅広く保障する商品が多い |

| 上皮内新生物の保障 | 悪性新生物より少額、または対象外の場合がある | 悪性新生物と同額、または一定割合で保障される商品が多い |

保障内容の詳細については、公益財団法人 生命保険文化センターのウェブサイトでも解説されていますので、参考にされると良いでしょう。「Q.がん保険は、どのような点に注意して選んだらいい?」 – 生命保険文化センター

損保のがん保険は、保険期間が1年や5年、10年といった短期の「更新型」の商品が多い傾向にあります。

更新型の場合、加入当初の保険料は比較的割安に設定されていることが多いですが、更新時の年齢や保険料率によって保険料が再計算されるため、更新のたびに保険料が上昇していくのが一般的です。

特に、がんの罹患リスクが高まる高齢期になると、保険料が大幅に上昇し、家計への負担が重くなる可能性があります。若い頃は安くても、長期的に見ると総払込保険料が高額になるケースも考えられます。

そのため、目先の保険料の安さだけでなく、将来的な保険料の推移や総払込保険料も考慮して検討することが重要です。

生命保険文化センターのウェブサイトでは、保険期間の種類(定期タイプと終身タイプ)について解説されており、更新型の特徴についても触れられています。 「保険期間で選ぶ(定期タイプ・終身タイプ)」 – 生命保険文化センター

もし、一生涯の保障と変わらない保険料を希望する場合は、生保で多く見られる「終身型」のがん保険も比較検討に入れるとよいでしょう。

損害保険会社は、自動車保険や火災保険といった損害保険を主力商品としているため、生命保険会社と比較すると、がん保険の商品ラインナップが少ない傾向にあります。

選択肢が少ないということは、ご自身の細かいニーズ(例:特定の治療法に手厚い保障、女性特有のがんへの特化した保障、特定のサービス付帯など)に完全に合致する商品を見つけにくい可能性があることを意味します。

また、比較検討できる商品が限られるため、より最適なプランを選ぶのが難しくなることも考えられます。

損保のがん保険を検討する際は、限られた選択肢の中から自分に合うものを選ぶか、あるいは生保のがん保険も含めて幅広く情報を集め、比較検討することをおすすめします。

特に、持病がある方や特定の保障を重視したい方は、より多くの選択肢を持つ生保の商品も視野に入れると良いでしょう。

選ぶ際の重要な比較ポイント

損害保険会社(損保)のがん保険は、生命保険会社(生保)のがん保険とは異なる特徴を持つことがあります。

いざという時に「こんなはずではなかった」と後悔しないためにも、加入前にしっかりと比較検討することが重要です。

ここでは、損保のがん保険を選ぶ際に特に注目すべき比較ポイントを詳しく解説します。

がん保険の根幹となるのは、やはり保障内容です。

特に以下の給付金については、金額や支払条件を細かく確認しましょう。

- がん診断給付金(一時金)

- がんと診断された際にまとまって受け取れる一時金です。治療初期にかかる費用や、治療中の生活費の補填など、幅広く活用できます。

給付金額だけでなく、上皮内がん(初期のがん)の場合に給付額が減額されるか、あるいは対象外となるか、悪性新生物(いわゆる「がん」)と同額が支払われるかを確認しましょう。

また、複数回支払われるタイプか、その場合の条件(再発・転移、2回目以降の診断間隔など)も重要なポイントです。

- がんと診断された際にまとまって受け取れる一時金です。治療初期にかかる費用や、治療中の生活費の補填など、幅広く活用できます。

- 入院給付金

- がんで入院した場合に、入院日数に応じて支払われる給付金です。

日額いくらか、1入院あたりの支払限度日数、通算支払限度日数などを確認します。

最近は入院日数が短期化する傾向にあるため、短期入院でもまとまった一時金が受け取れるタイプも検討に値します。

- がんで入院した場合に、入院日数に応じて支払われる給付金です。

- 通院給付金

- がん治療のための通院に対して支払われる給付金です。

入院の有無を問わず通院も保障対象となるか、退院後の通院のみが対象か、1日あたりの給付金額、支払限度日数などを確認しましょう。

放射線治療や抗がん剤治療など、通院での治療が増えているため、重要度が増しています。

- がん治療のための通院に対して支払われる給付金です。

- 手術給付金

- がん治療のために所定の手術を受けた場合に支払われる給付金です。

手術の種類によって給付倍率(入院給付金日額の〇倍など)が異なるか、給付回数に制限はあるかなどを確認します。

- がん治療のために所定の手術を受けた場合に支払われる給付金です。

- 放射線治療給付金・抗がん剤治療給付金

- 放射線治療や抗がん剤・ホルモン剤治療を受けた際に支払われる給付金です。

月ごとに定額が支払われるタイプか、治療1回ごとに支払われるタイプか、給付条件や給付限度額を確認しましょう。

- 放射線治療や抗がん剤・ホルモン剤治療を受けた際に支払われる給付金です。

これらの基本的な保障に加えて、損保のがん保険には、特定のがん種に対する保障を手厚くしたものや、実損てん補型(実際にかかった治療費を補償するタイプ)に近い保障が含まれる商品もあります。

ご自身のニーズに合わせて、必要な保障が過不足なく備わっているかを確認することが大切です。

| 給付金の種類 | 主なチェックポイント |

|---|---|

| がん診断給付金 | 給付金額、上皮内がんの扱い、複数回給付の条件 |

| 入院給付金 | 日額、支払限度日数(1入院・通算) |

| 通院給付金 | 給付条件(入院の有無)、日額、支払限度日数 |

| 手術給付金 | 給付倍率、対象手術、給付回数制限 |

| 放射線・抗がん剤治療給付金 | 給付条件、給付額、給付頻度(月ごと・回ごと) |

がん保険の保険期間(保障が続く期間)と保険料払込期間(保険料を支払う期間)は、ライフプランに大きく関わる重要なポイントです。

- 保険期間

- 損保のがん保険は、「定期型」が多く、10年ごとなどの更新が必要な商品が主流です。

更新の際には、その時点の年齢で保険料が再計算されるため、一般的に保険料は上昇します。一部、終身保障の商品もありますが、生保に比べると選択肢は少ない傾向にあります。

何歳まで保障が続くのか、更新はいつまで可能なのかを確認しましょう。

- 損保のがん保険は、「定期型」が多く、10年ごとなどの更新が必要な商品が主流です。

- 保険料払込期間

- 定期型の場合は、保険期間と保険料払込期間が一致することが一般的です。

終身保障タイプの場合、一生涯払い続ける「終身払」と、60歳や65歳などで払い込みを終える「有期払(短期払)」があります。

ご自身の収入状況や退職時期などを考慮して、無理のない払込期間を選びましょう。

- 定期型の場合は、保険期間と保険料払込期間が一致することが一般的です。

特に更新型の保険を選ぶ場合は、更新後の保険料がどの程度になるのか、シミュレーションを確認しておくことが大切です。

若い頃は保険料が割安でも、更新を重ねるうちに負担が大きくなる可能性があることを理解しておきましょう。

がん治療の技術は日々進歩しており、中には公的医療保険が適用されない「先進医療」も存在します。

これらの治療に備えるために、特約の付帯を検討することも重要です。

- 先進医療特約

- 厚生労働大臣が定める先進医療(厚生労働省:先進医療の概要について)を受けた際に、その技術料実費を保障する特約です。

通算でいくらまで保障されるか(多くは2,000万円程度)、一時金(見舞金など)が支払われるかなどを確認します。損保のがん保険でも付帯できる商品が多くあります。

- 厚生労働大臣が定める先進医療(厚生労働省:先進医療の概要について)を受けた際に、その技術料実費を保障する特約です。

- がんゲノム医療特約

- がん細胞の遺伝子情報を調べて、最適な治療法を選択する「がんゲノム医療」にかかる費用を保障する特約です。

比較的新しい特約ですが、注目度が高まっています。

- がん細胞の遺伝子情報を調べて、最適な治療法を選択する「がんゲノム医療」にかかる費用を保障する特約です。

- その他のがん関連特約

- 診断給付金の上乗せ、女性特有のがん(乳がん、子宮がんなど)への手厚い保障、再発予防治療支援、緩和ケア、自由診療抗がん剤治療特約など、様々な特約があります。

損保ならではのユニークな特約が付帯できる場合もあります。

- 診断給付金の上乗せ、女性特有のがん(乳がん、子宮がんなど)への手厚い保障、再発予防治療支援、緩和ケア、自由診療抗がん剤治療特約など、様々な特約があります。

特約を付帯すれば保障は手厚くなりますが、その分保険料も上がります。

本当に自分に必要な特約かどうか、保障内容と保険料のバランスを考えて慎重に選択しましょう。

不要な特約を付けて保険料が高くなり、継続が難しくなっては本末転倒です。

がん保険には、契約してもすぐに保障が開始されるわけではない「免責期間」や、給付金が支払われるための詳細な「支払条件」があります。

これらを理解しておかないと、いざという時に給付金が受け取れない可能性があります。

- 免責期間(待ち期間)

- がん保険の多くには、契約の責任開始日から90日間(または3ヶ月間)の免責期間が設けられています。

この期間中にがんと診断されても、がん診断給付金やその他の給付金は支払われません。

いつから保障が開始されるのかを正確に把握しておくことが重要です。

- がん保険の多くには、契約の責任開始日から90日間(または3ヶ月間)の免責期間が設けられています。

- 「がん」の定義と診断確定

- 保険商品によって「がん」の定義が異なる場合があります。

特に「上皮内新生物(ごく初期のがん)」が保障の対象となるか、対象となる場合でも悪性新生物と同額か、減額されるかは必ず確認しましょう。

また、診断給付金の支払いには、医師による病理組織学的所見(生検や細胞診などによる検査結果)に基づく診断確定が必要となるのが一般的です。

- 保険商品によって「がん」の定義が異なる場合があります。

- 給付金の請求手続き

- どのような書類が必要で、どのような手続きを踏めば給付金が請求できるのか、事前に確認しておくと安心です。

最近は手続きを簡素化している保険会社も増えています。

- どのような書類が必要で、どのような手続きを踏めば給付金が請求できるのか、事前に確認しておくと安心です。

- 告知義務と通知義務

- 契約時には、現在の健康状態や過去の病歴などを正しく告知する義務(告知義務)があります。

もし事実と異なる告知をした場合、契約が解除されたり、給付金が支払われなかったりすることがあります。

また、契約後に住所変更などがあった場合の通知義務についても確認しておきましょう。

- 契約時には、現在の健康状態や過去の病歴などを正しく告知する義務(告知義務)があります。

これらの条件は、保険の「約款」や「ご契約のしおり」に詳しく記載されています。

契約前に必ず目を通し、不明な点は保険会社や代理店に確認するようにしましょう。

損保のがん保険を検討する際には、生命保険会社(生保)のがん保険との違いも理解しておくと、より自分に合った保険を選びやすくなります。どちらが良い・悪いではなく、それぞれの特徴を踏まえて比較検討しましょう。

| 比較項目 | 損害保険会社(損保)のがん保険 | 生命保険会社(生保)のがん保険 |

|---|---|---|

| 保険期間 | 定期型(更新型)が中心 | 終身型、定期型ともに豊富 |

| 保険料 | 加入時の保険料は割安な傾向(更新で上昇) | 終身型は加入時の保険料が変わらない(加入時年齢で高めになることも) |

| 保障内容の特徴 | 実損てん補型や一時金重視型、特定リスク特化型などユニークな商品も | 診断・入院・手術・通院など総合的な保障が充実 |

| 商品ラインナップ | 生保に比べると種類は少なめ | 多様なニーズに応える豊富な商品群 |

| 解約返戻金 | 掛け捨て型が多く、解約返戻金がないか、あってもごくわずかな場合が多い | 商品によっては解約返戻金があるものも(特に終身型) |

| 他の保険との組み合わせ | 自動車保険や火災保険など他の損害保険とまとめて契約できる場合がある | 医療保険や死亡保険など他の生命保険とセットで提案されることが多い |

損保のがん保険は、特定の保障に特化したい、あるいは他の損害保険と合わせてシンプルに備えたいと考える方には魅力的な選択肢となることがあります。

一方、生保のがん保険は、終身にわたる長期的な保障や、より幅広い保障内容を求める方に適している場合が多いでしょう。

最終的には、ご自身の年齢、健康状態、家族構成、経済状況、そしてがんにどのように備えたいかという価値観によって、最適な保険は異なります。

両者の特徴を理解した上で、複数の商品を比較し、専門家(FPなど)の意見も参考にしながら、納得のいくがん保険選びをしてください。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

代表的な商品を紹介

損害保険会社からも、それぞれ特色のあるがん保険が提供されています。

ここでは、代表的な損害保険会社のがん保険商品をいくつかピックアップし、その特徴や保障内容を詳しく見ていきましょう。

ご自身のがんへの備えを考える際の参考にしてください。

SOMPOひまわり生命は、正式には生命保険会社ですが、大手損害保険グループであるSOMPOホールディングスの一員です。

そのため、損保系グループの強みを活かした商品開発やサービス提供を行っており、がん保険のラインナップも充実しています。ここでは「損保系のがん保険」という広い視点からご紹介します。

「勇気のお守り」(がん治療保険(無解約払戻金型)(組立式))

SOMPOひまわり生命の代表的ながん保険の一つが「勇気のお守り」です。

この保険は、がん診断時の一時金や入院・手術・通院といった基本的な保障に加え、抗がん剤治療、放射線治療、ホルモン剤治療など、幅広い治療法に対する保障をニーズに合わせて組み立てられる点が大きな特徴です。

主な特徴は以下の通りです。

- 充実した診断一時金

- 初めてがんと診断された場合はもちろん、再発・転移時にも診断給付金が支払われるプランを選択できます(支払条件あり)。

上皮内新生物も保障の対象となる場合があります(給付金額はがんの場合と異なることがあります)。

- 初めてがんと診断された場合はもちろん、再発・転移時にも診断給付金が支払われるプランを選択できます(支払条件あり)。

- 手厚い治療保障

- 入院給付金は支払日数無制限のプランがあり、長期入院にも対応可能です。

また、抗がん剤・ホルモン剤・放射線治療に対する治療給付金は、月ごとに受け取れるため、継続的な治療の経済的負担をサポートします。

- 入院給付金は支払日数無制限のプランがあり、長期入院にも対応可能です。

- 先進医療特約

- 公的医療保険対象外の先進医療にかかる技術料を実費で保障する特約を付加できます(上限あり)。

- 健康☆チャレンジ!制度

- 喫煙状況や健康診断の結果など、所定の健康状態を満たすと保険料が割引になる制度があり、健康な方ほど保険料負担を抑えて加入できる可能性があります。

- 女性特有のがんへの配慮

- 女性特有のがん(乳がん、子宮がんなど)で入院した場合に上乗せ給付がある女性専用のプランや特約も用意されています。

より詳しい保障内容や保険料シミュレーションは、SOMPOひまわり生命の公式サイトでご確認ください。

以下は、「勇気のお守り」で選択できる保障の一例です。

ご自身のニーズに合わせて保障を組み合わせることができます。

| 保障項目 | 保障内容(例) | 備考 |

|---|---|---|

| がん診断給付金 | 初回診断時:100万円 2回目以降:100万円(2年に1回限度、入院または通院した場合) | 上皮内新生物は給付額が異なる場合や、対象外の場合あり |

| がん入院給付金 | 日額10,000円 | 支払日数無制限 |

| がん手術給付金 | 入院中:20万円、外来:5万円など(手術の種類により変動) | |

| がん通院給付金 | 日額10,000円 | 退院後5年以内、三大治療のための通院など条件あり。支払日数制限あり(例:年間60日) |

| がん治療給付金 (抗がん剤・放射線・ホルモン剤治療) | 月額10万円 | 支払対象期間・回数に制限あり |

| 先進医療特約 | 技術料相当額(通算2,000万円まで) | 別途付加が必要 |

※上記はあくまで保障内容の一例であり、選択するプランや特約、年齢・性別によって保障内容や保険料は大きく異なります。必ず最新のパンフレットや公式サイトで詳細をご確認ください。

SBI損保は、インターネットを通じて保険商品を提供するダイレクト型の損害保険会社です。

がん保険においては、特に自由診療を含むがん治療費の実額補償に焦点を当てた商品を提供しており、治療の選択肢を広げたいと考える方々から注目されています。

SBI損保の代表的ながん保険は「SBI損保のがん保険(自由診療タイプ)」です。

この保険の最大の魅力は、公的医療保険が適用されない自由診療(国内で未承認の抗がん剤や適応外使用の薬剤など)による治療費を、所定の範囲内で実額補償する点です。

高額になりがちな最先端のがん治療にも備えることができます。

主な特徴は以下の通りです。

- 自由診療の治療費を実額補償

- がん治療における自由診療の抗がん剤・ホルモン剤・分子標的薬の薬剤費や、一部の先進医療・患者申出療養の費用などを実費で補償します(月額支払限度額、通算支払限度額あり)。

- がん診断一時金

- がんと診断確定された場合に一時金が支払われます。上皮内新生物も同額保障されるプランがあります。

- 入院・手術・通院の基本保障

- がんによる入院、手術、通院に対しても、プランに応じて給付金が支払われます。

- シンプルなプラン構成と保険料

- 必要な保障に絞り込み、インターネット販売に特化することで、保険料を比較的抑えやすい価格設定となっています。

- ウェブサイトでの簡単手続き

- 見積もりから申し込みまで、ウェブサイト上で完結できます。

SBI損保のがん保険は、万が一の際に治療の選択肢を経済的な理由で狭めたくない、特に自由診療に関心がある方にとって有力な選択肢となります。

ただし、保険診療中心の保障を求める方にとっては、保障内容が手厚すぎる(結果として保険料が高くなる)可能性もあるため、ご自身のニーズとのバランスを考慮することが大切です。

詳細な保障内容や保険料については、SBI損保の公式サイトでご確認ください。

以下は、「SBI損保のがん保険(自由診療タイプ)」のプランの一例です。

保険金額や保障内容はプランによって異なります。

| 保障項目 | 保障内容(例) | 備考 |

|---|---|---|

| がん診断保険金 | 100万円(初回のみ) | 上皮内新生物も同額 |

| がん治療費用保険金(自由診療) | 実費補償(月間支払限度額1,000万円、保険期間通算支払限度額1億円など) | 対象となる治療法や薬剤に規定あり |

| がん入院保険金 | 日額10,000円 | 支払日数無制限 |

| がん手術保険金 | 入院中:20万円、外来:5万円など(手術の種類により変動) | 回数制限なし |

| がん通院保険金 | 日額10,000円 | 退院日の翌日からその日を含めて365日以内の通院、支払日数制限あり(例:30日) |

| 先進医療費用保険金 | 技術料相当額(通算2,000万円まで) | 基本保障に含まれる場合と特約の場合あり |

※上記はあくまで保障内容の一例であり、選択するプランや年齢・性別によって保障内容や保険料は大きく異なります。

必ず最新のパンフレットや公式サイトで詳細をご確認ください。

ここで紹介した商品は、損害保険会社(および損保系グループの生命保険会社)が提供するがん保険のほんの一例です。

各社それぞれに特徴があり、保障内容や保険料も異なります。

ご自身の健康状態、家族構成、経済状況、そして何よりも「がんに対してどのように備えたいか」というお考えに基づいて、複数の商品を比較検討し、最適な保険を選ぶことが重要です。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

どんな人におすすめ?

損害保険会社(損保)のがん保険は、生命保険会社(生保)のがん保険とは異なる特徴を持つため、すべての人に適しているわけではありません。

しかし、特定のニーズや状況を持つ方にとっては、損保のがん保険が有力な選択肢となることがあります。

ここでは、どのような方に損保のがん保険がおすすめできるのか、具体的なケースを挙げて解説します。

特定のがんリスクに手厚く備えたい人

損保のがん保険の中には、特定のがん種や治療法に対して手厚い保障を提供する商品が見られることがあります。

例えば、特定のがん(例:女性特有のがん、男性特有のがん、消化器系のがんなど)と診断された場合に診断給付金が増額されたり、あるいは先進医療や自由診療など、高額になりがちな特定の治療に対する保障が充実している場合があります。

ご自身の家族歴や生活習慣、あるいは特定の検査結果などから、特定のがんに対する罹患リスクを特に懸念されている方や、万が一がんに罹患した際には経済的な心配をせずに最善と思われる治療法を選択したいと強く願う方にとって、こうした特徴を持つ損保のがん保険は検討する価値があるでしょう。

国立がん研究センターの「がん情報サービス」によると、がんの治療法は多様化しており、中には公的医療保険が適用されない高額な治療も存在します(参考:国立がん研究センターがん情報サービス「がんの治療の解説」)。

ただし、すべてのがんリスクに対して万能というわけではなく、ご自身がどのようなリスクに、どの程度の保障で備えたいのかを明確にし、商品のパンフレットや約款を熟読して保障内容を詳細に確認することが非常に重要です。

特定のリスクに特化している分、他の部分の保障が手薄になっている可能性も考慮に入れる必要があります。

シンプルな保障内容で損保のがん保険を検討したい人

損保のがん保険は、生保のがん保険と比較して、保障内容がシンプルで分かりやすい商品が多い傾向にあります。

例えば、「がんと診断された時の一時金(がん診断給付金)」に保障を特化し、入院給付金や手術給付金は限定的、あるいは付帯しないといった、割り切った設計の商品も選択肢として存在します。

このような商品は、「まずはがんと診断された際の一時的な経済的負担(治療費の初期費用、収入減少の補填など)に重点的に備えたい」、「複雑な特約は不要で、できるだけ保険料を抑えたい」と考える方にとって魅力的な選択肢となり得ます。

特に、既に医療保険で入院や手術に対する基本的な保障は確保しているため、がん保険では診断時のまとまった資金準備に集中したいという方にも適しているでしょう。

シンプルな保障内容は、保険の仕組みが理解しやすく、月々の保険料負担も比較的軽くなるケースが多いというメリットがあります。

しかし、その反面、保障範囲が限定的であるため、長期の入院や複数回の手術など、状況によっては保障が不足する可能性も理解しておく必要があります。

ご自身のライフプランや貯蓄状況、他の保険の加入状況などを総合的に考慮し、必要な保障額や保障範囲を見極めることが大切です。

既に他の損害保険に加入していて損保のがん保険も考えたい人

自動車保険や火災保険、傷害保険など、既に特定の損害保険会社の商品に長年加入しており、その対応に満足している方は、同じ保険会社や取引のある保険代理店でがん保険も検討することで、いくつかのメリットが期待できます。

最大のメリットの一つは、契約手続きの簡便さや、相談窓口の一本化による利便性の向上です。

保険に関する各種問い合わせや、万が一の際の保険金請求手続きなどを、日頃から信頼関係のある担当者や慣れた窓口でまとめて行えるのは、精神的な安心感にもつながります。

特に、複数の保険会社とやり取りする手間を省きたい方にとっては大きな利点となるでしょう。

また、保険会社によっては、自動車保険など他の損害保険とがん保険をセットで契約することで、保険料の割引が適用される場合もあります。

これにより、個別に契約するよりもトータルの保険料負担を軽減できる可能性があります。

ただし、こうした利便性や割引制度も重要ですが、それ以上にがん保険の保障内容そのものがご自身のニーズやリスク許容度に合致しているかを最優先で確認することが不可欠です。

いくら手続きが便利でも、肝心の保障が不足していては意味がありません。担当者とよく相談し、他の保険会社の商品とも比較検討した上で、最適な選択をすることが望ましいでしょう。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

FPからみた損保の評価と注意点

ファイナンシャルプランナー(FP)は、家計やライフプランニングの専門家として、保険選びに関しても中立的な立場からアドバイスを行います。

ここでは、FPの視点から見た損害保険会社(損保)のがん保険の評価と、加入を検討する際の注意点を解説します。

FPが損保のがん保険を評価する際には、主に以下の点が注目されます。

- 特定のニーズへの対応力

- 損保のがん保険は、生命保険会社(生保)のがん保険と比較して、保障範囲を特定のリスクに絞り込むことで、ユニークな商品設計がなされている場合があります。

例えば、特定のがん種に対する保障を手厚くしたり、実損填補型(実際にかかった治療費を補償するタイプ)であったりするなど、ニッチなニーズに応える商品が見られます。

- 損保のがん保険は、生命保険会社(生保)のがん保険と比較して、保障範囲を特定のリスクに絞り込むことで、ユニークな商品設計がなされている場合があります。

- 他の損害保険との連携

- 自動車保険や火災保険など、既に加入している損害保険と同じ会社でがん保険を契約することで、保険証券の管理が一元化できたり、場合によってはセット割引が適用されたりする可能性があります。

これは、保険管理の手間を省きたい方や、少しでも保険料を抑えたい方にとってメリットとなり得ます。

- 自動車保険や火災保険など、既に加入している損害保険と同じ会社でがん保険を契約することで、保険証券の管理が一元化できたり、場合によってはセット割引が適用されたりする可能性があります。

- 保険料の合理性(特定条件下)

- 保障内容を限定している商品の場合、必要な保障だけを選びたいと考える人にとっては、保険料が比較的割安に設定されていることがあります。

ただし、これはあくまで保障内容とのバランスであり、単純に安いから良いというわけではありません。

- 保障内容を限定している商品の場合、必要な保障だけを選びたいと考える人にとっては、保険料が比較的割安に設定されていることがあります。

一方で、FPは損保のがん保険に関して以下のような注意点を指摘し、適切な対策をアドバイスします。

損保のがん保険は、特定の保障に特化している分、保障範囲が限定的であるケースが少なくありません。

例えば、がんの再発や転移、長期にわたる通院治療、緩和ケアなどに対する保障が手薄い場合があります。

そのため、加入前には以下の点をFPと共に確認することが推奨されます。

- ご自身やご家族のがん罹患リスク(遺伝的要因など)

- 万が一がんになった場合に、どのような治療を受けたいか、どの程度の経済的備えが必要か

- 現在の貯蓄や他の保険でカバーできる範囲

これらの情報を基に、損保のがん保険だけで十分なのか、あるいは生保のがん保険や医療保険、特約などで補う必要があるのかを総合的に判断する必要があります。

損保のがん保険には、保険期間が一定期間(例:10年)で、更新時に保険料が再計算される「更新型」の契約が多い傾向があります。

若い頃は保険料が安くても、更新のたびに年齢が上がるため保険料も上昇し、高齢になると保険料負担が重くなる可能性があります。

FPは、長期的なキャッシュフローの観点から、将来の保険料負担が家計に与える影響をシミュレーションし、終身保障の必要性なども含めてアドバイスを行います。

更新のタイミングで保障内容を見直すことも重要ですが、その際には健康状態によって新たな保険に加入できないリスクも考慮に入れるべきです。

一般的に、生命保険会社に比べて損害保険会社が提供するがん保険の商品は種類が少ない傾向にあります。

そのため、自分に最適な商品を見つけるためには、情報収集の範囲を広げ、複数の保険会社の商品を比較検討することがより一層重要になります。

FPは、各保険会社の商品特性を把握しているため、相談者のニーズに合った商品を効率的に見つけ出すサポートができます。

また、保険会社のウェブサイトやパンフレットだけでなく、客観的な情報源も活用して比較検討することが大切です。

保険選びの基本的な考え方については、金融庁のウェブサイトでも情報提供されています。例えば、「保険商品を知る・選ぶ」といったページは、保険を検討する上で参考になるでしょう。

FPの立場からは、「損保のがん保険か、生保のがん保険か」という二者択一ではなく、それぞれのメリット・デメリットを理解した上で、ご自身のライフプランやニーズに最適な組み合わせを考えることを推奨します。

以下の表は、FPがよく比較するポイントの一例です。

| 比較ポイント | 損保のがん保険(一般的な傾向) | 生保のがん保険(一般的な傾向) |

|---|---|---|

| 主な保障の考え方 | 実損填補型や特定リスク特化型などユニークなものも | 診断給付金、入院・手術給付金など定額給付が中心 |

| 保険期間 | 短期の更新型が多い | 終身保障や長期の定期保障が多い |

| 保険料の傾向 | 保障を絞れば割安な場合も。更新で上昇リスク。 | 加入時の年齢で保険料が決まり、変わらないタイプが多い(終身払込の場合) |

| 商品数 | 比較的少ない | 比較的多い |

| 貯蓄性 | ほとんどない(掛け捨て型が中心) | 解約返戻金がある商品も一部存在するが、近年は掛け捨て型が主流 |

上記はあくまで一般的な傾向であり、個別の商品は異なります。

必ず複数の商品を比較し、専門家のアドバイスも参考にしながら、ご自身にとって最適な選択をすることが重要です。

がん保険選び、特に損保と生保のどちらが良いか、あるいはどのように組み合わせるかといった判断は複雑です。

FPに相談することで、以下のようなメリットが期待できます。

- 客観的・中立的なアドバイス

- 特定の保険会社に所属していない独立系のFPであれば、相談者の利益を最優先に考えたアドバイスが期待できます。

- ライフプラン全体からの最適化

- がん保険だけでなく、教育資金、住宅ローン、老後資金など、ライフプラン全体を見据えた上で、必要な保障額や適切な保険料水準を提案してくれます。

- 専門知識に基づく情報提供

- 複雑な保険の仕組みや約款の内容、最新の商品情報など、専門的な知識に基づいて分かりやすく説明してくれます。

FPに相談する際には、以下の情報を事前に準備しておくと、より具体的で的確なアドバイスを受けやすくなります。

- 家族構成とそれぞれの年齢

- 現在の収入と支出、貯蓄額

- 健康状態(既往歴、現在の服薬状況など)

- がんに対する不安や、どのような保障を希望するか

- 既に加入している保険の内容(保険証券など)

これらの情報をもとに、FPは相談者一人ひとりの状況に合わせたオーダーメイドの保険プランニングをサポートします。

信頼できるFPを見つけるためには、日本FP協会の「CFP認定者検索システム」などを活用するのも一つの方法です。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

よくある質問

損害保険会社(損保)が提供するがん保険について、お客様から寄せられることの多いご質問とその回答をまとめました。

加入を検討される際の参考にしてください。

はい、多くの損保のがん保険で先進医療特約を付帯することが可能です。

先進医療とは、公的医療保険の対象にならない高度な医療技術のうち、厚生労働大臣が定めるものを指します。

この治療を受ける場合、技術料は全額自己負担となり高額になるケースがあります。

先進医療特約を付帯することで、この高額な技術料部分に対して保険金が支払われるため、治療の選択肢を広げる意味でも重要な特約と言えるでしょう。

ただし、保険商品によって保障内容や保険金額の上限、対象となる先進医療の種類が異なる場合があるため、契約前に必ず確認が必要です。

先進医療の具体的な内容については、厚生労働省のウェブサイトで確認できます。 厚生労働省:先進医療の概要について

損保のがん保険も、契約期間の途中で解約することは基本的に可能です。

解約の手続きは、契約している保険会社に連絡し、所定の書類を提出することで行えます。

解約返戻金については、損保のがん保険は掛け捨て型の商品が多く、解約返戻金がないか、あってもごくわずかな場合がほとんどです。

これは、保険料を割安に抑えるために、貯蓄性を排した設計になっているためです。

そのため、保険料の払い込みを途中でやめた場合や解約した場合に、支払った保険料が戻ってくることを期待している方には不向きかもしれません。

ごく一部、貯蓄性のある商品も存在する可能性はありますが、主流ではありません。契約前に、解約返戻金の有無や条件についてもしっかりと確認しておきましょう。

がん保険に加入する際には、過去の傷病歴(病気やケガの履歴)、現在の健康状態、職業などについて、保険会社に正しく申告する義務(告知義務)があります。

これは、保険契約者間の公平性を保つために非常に重要な手続きです。

もし、故意または重大な過失によって事実を告知しなかったり、事実と異なることを告知した場合、告知義務違反として契約が解除されたり、いざという時に保険金や給付金が支払われないことがあります。

例えば、以下のような項目について正確に告知する必要があります。

- 過去5年以内の病気やケガによる入院・手術の有無

- 過去2年以内の健康診断や人間ドックでの異常指摘の有無

- 現在治療中の病気や、医師からすすめられている検査・治療の有無

- 身体の障害の有無

- がんや上皮内新生物と診断されたことがあるか

告知する内容は保険会社や商品によって異なりますので、必ず契約時に渡される告知書をよく読み、正確に記入するようにしましょう。

不明な点があれば、保険会社の担当者やコールセンターに確認することが大切です。

損保のがん保険における保険金請求手続きは、生命保険会社のがん保険と大きく異なるものではありません。一般的には、以下の流れで進みます。

- 保険会社への連絡(がんの診断、入院、手術、通院などが発生した場合)

- 保険会社から請求書類の取り寄せ

- 必要書類の準備・記入(診断書、診療明細書、入院・手術証明書など)

- 保険会社へ請求書類の提出

- 保険会社による審査

- 保険金の支払い

診断書など、医師に作成を依頼する書類が必要になるため、速やかに準備を進めることが大切です。また、保険会社によっては、ウェブサイトでの請求手続き案内や、専用のコールセンターでサポートを行っている場合もあります。

請求時に不明な点があれば、すぐに保険会社に問い合わせるようにしましょう。

スムーズな保険金支払いのためには、正確な書類準備と早めの手続きが重要です。

はい、損保のがん保険は、生命保険会社のがん保険と比較して、掛け捨て型の商品が多い傾向にあります。

掛け捨て型とは、保険期間中に保険金支払事由が発生しなかった場合や、解約した場合に、支払った保険料が戻ってこない(またはごくわずか)タイプの保険です。

掛け捨て型のメリットは、貯蓄性がない分、保険料が割安に設定されている点です。

一定期間の保障をできるだけ安い保険料で確保したいというニーズに適しています。デメリットとしては、前述の通り解約返戻金や満期保険金がないため、貯蓄目的には向いていません。

ご自身のニーズに合わせて、掛け捨て型が適しているかどうかを検討しましょう。

がん保険における「上皮内新生物(じょうひないしんせいぶつ)」の扱いは、保険商品によって異なるため、契約前に必ず確認が必要なポイントです。

「上皮内がん」とも呼ばれ、がん細胞が臓器の表面を覆う上皮内にとどまっており、基底膜を越えて浸潤していない初期の段階のがんを指します。

保険商品によっては、

- 通常の「がん(悪性新生物)」と同額の診断給付金が支払われるケース

- 「がん(悪性新生物)」よりも少ない金額(例えば50%や10%など)の診断給付金が支払われるケース

- 診断給付金の支払い対象外となるケース(ただし、このケースは少なくなっています)

など、対応が分かれます。

特に女性の場合、乳がんや子宮頸がんの初期は上皮内新生物として発見されることもあります。

上皮内新生物に対する保障が手厚いかどうかは、がん保険を選ぶ上で重要な比較ポイントの一つと言えるでしょう。

契約を検討しているがん保険の約款や「ご契約のしおり」で、上皮内新生物の定義と保障内容をしっかりと確認してください。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

まとめ

本記事では、損害保険会社(損保)のがん保険について、生命保険会社(生保)のがん保険との違い、メリット・デメリット、そして選び方のポイントを詳しく解説しました。

損保のがん保険は、特定の保障内容に特化していたり、他の損害保険とまとめて契約できる利便性がある一方、保障範囲が限定的であったり、更新型が多いといった注意点も存在します。

結論として、ご自身のニーズやライフプランをしっかりと見極め、生保のがん保険とも比較検討しながら、最適な商品を選ぶことが後悔しないための重要なポイントと言えるでしょう。