日本において、がんは依然として国民の健康を脅かす大きな要因の一つです。

国立がん研究センターの調査によると、日本人の約2人に1人が生涯のうちにがんと診断されるというデータがあり、そのリスクは決して他人事ではありません。

がんと診断された場合、治療費はもちろんのこと、入院や療養による収入の減少など、経済的な負担も大きなものとなります。

このような経済的な不安に備えるための手段として、がん保険の重要性は年々高まっています。

上條範昭 | Cancer FP

上條範昭 | Cancer FP近年、がん保険への加入率は増加傾向にあり、多くの方が万が一の事態に備えようとしています。

この記事では、数あるがん保険の中でも、共済として広く知られる全労済(正式名称:全国労働者共済生活協同組合連合会)のがん保険に焦点を当て、その保障内容、メリット・デメリット、そしてご自身のニーズに合った選び方について詳しく解説していきます。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

全労済(こくみん共済 coop)とは

全労済は、「こくみん共済 coop」という愛称で親しまれている共済事業を行う協同組合です。

営利を目的とせず、組合員がお互いに助け合うという「共済」の精神に基づき、病気やケガ、災害など、様々なリスクに備えるための保障を提供しています。

消費生活協同組合法に基づき、厚生労働省の認可を受けて設立された、営利を目的としない組織であり、組合員の生活を守り、豊かにすることを目的として活動しています。

上條範昭 | Cancer FP協同組合の特性から、全労済の保険商品は、一般的に手頃な掛け金で加入しやすいという特徴があります。

がん保険においても、この相互扶助の精神が根底にあり、組合員の経済的な負担を軽減することを目指した商品設計がされています。

全労済は、がん保険以外にも、生命保険、医療保険、火災保険、自動車保険など、幅広い保障を提供しており、組合員の様々なニーズに対応しています。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

全労済のがん保険

全労済では、がんに対する保障として、主に以下の商品や特約を提供しています。

これらの保障は、単独で加入できるものもあれば、生命共済や医療共済などの基本となる保障に付加する形で加入するものもあります。

- がん保障プラス

- 終身医療プラン・三大疾病タイプ

- その他の関連保障

がん保障プラス

「がん保障プラス」は、がん治療に特化した保障を提供する商品です。

主な保障内容や金額を確認しましょう。

- 悪性新生物診断共済金

- 上皮内新生物診断共済金

- がん入院共済金

- がん手術共済金

- がん放射線治療共済金

- 死亡・重度障害共済金

18歳から49歳までの健康な方が加入でき、65歳まで保障が継続します。

月々の掛け金は1,400円です。

初めて悪性新生物(がん)と診断確定された場合、1回限り100万円が支払われます。

ただし、責任開始日から91日目以後に診断確定された場合に限ります。

初めて上皮内新生物と診断確定された場合、1回につき10万円が支払われます。

ただし、責任開始日から91日目以後に診断確定された場合に限られ、2年に1回が限度です。

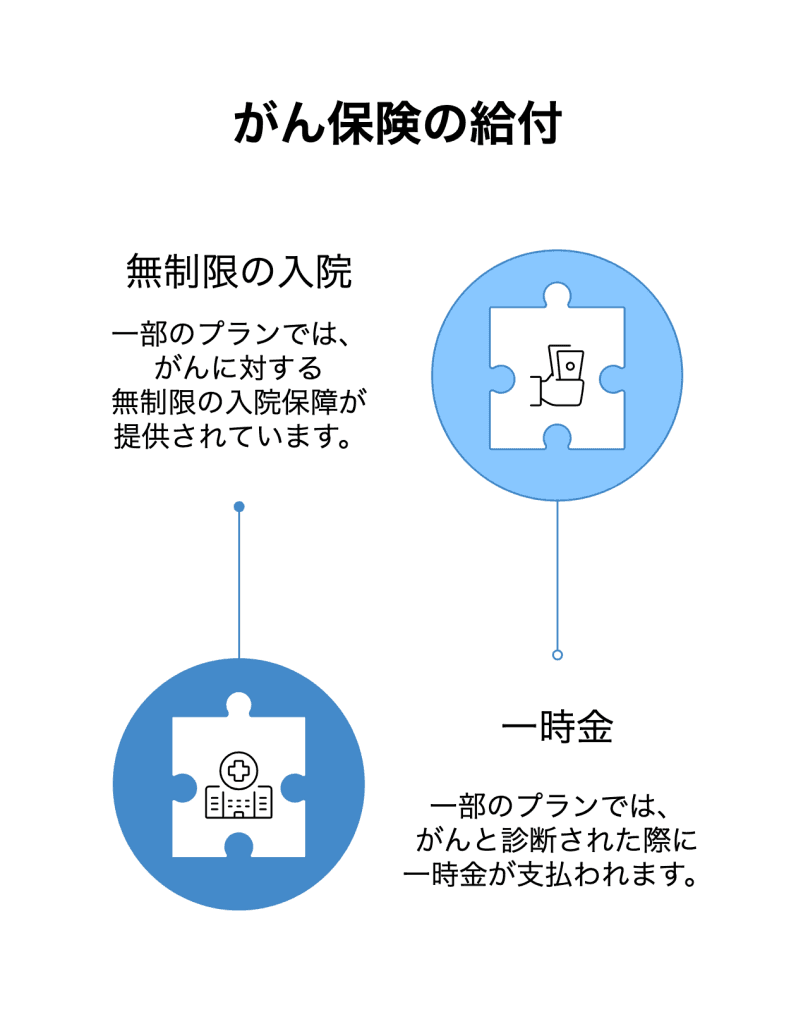

がん(悪性新生物・上皮内新生物)による入院に対し、支払日数無制限で日額5,000円が支払われます。

責任開始日から31日目以後に発病したものが対象となります。

がん(悪性新生物・上皮内新生物)の治療を目的として、診療報酬点数1,400点以上の手術を受けた場合、1回につき25万円が支払われます。

責任開始日から31日目以後に発病したものが対象です。

がん(悪性新生物・上皮内新生物)の治療を目的として、診療報酬点数が算定される放射線治療を受けた場合、60日に1回を限度として25万円が支払われます。

責任開始日から31日目以後に発病したものが対象です。

病気やケガの原因を問わず、死亡または所定の重度障害状態になった場合、10万円が支払われます。

「がん保障プラス」は、単独で加入することはできず、医療保障タイプ、総合保障タイプ、終身医療保障タイプのいずれかのこくみん共済に加入している必要があります。

終身医療プラン・三大疾病タイプ

全労済の終身医療プランには、急性心筋梗塞、脳卒中、がんに手厚い保障を提供する「三大疾病タイプ」があります。

急性心筋梗塞、脳卒中、がんによる入院(日帰り入院を含む)に対し、支払日数無制限で日額5,000円が支払われます。

急性心筋梗塞、脳卒中、がんの治療を目的として診療報酬点数1400点以上の所定の手術を受けた場合、1回につき10万円が支払われます。

急性心筋梗塞、脳卒中、がんの治療を目的として所定の放射線治療を受けた場合、1回につき5万円が支払われます。

悪性新生物(がん)と診断確定された場合、2年に1回を限度に50万円が支払われます。

上皮内新生物と診断確定された場合、2年に1回を限度に50万円が支払われます。

急性心筋梗塞、脳卒中、がんによる入院後、退院した場合、1回につき5万円が支払われます。

がん(悪性新生物)で在宅療養を行った場合、最高90万円まで共済金が支払われます。

このプランは、15歳から80歳までの健康な方が申し込むことができます。

その他の関連保障

全労済の医療保障タイプや総合保障タイプにも、がんに対する保障が含まれている場合があります。

例えば、医療保障タイプには、がんへの備えとして、がんと診断された場合に一時金が支払われる特約があります。

終身医療保障タイプに「がん保障プラス」を付帯することも可能です。

全労済のがん保険の保障内容まとめ

| 保障内容 | がん保障プラス | 終身医療プラン・三大疾病タイプ |

|---|---|---|

| 悪性新生物診断共済金 | 100万円(1回限り) | 50万円(2年に1回限り) |

| 上皮内新生物診断共済金 | 10万円(2年に1回限度) | 50万円(2年に1回限り) |

| がん入院共済金 | 日額5,000円(無制限) | 日額5,000円(無制限) |

| がん手術共済金 | 25万円(所定の手術) | 10万円(所定の手術) |

| がん放射線治療共済金 | 25万円(60日に1回限度) | 5万円 |

| がん退院共済金 | – | 5万円 |

| 在宅ホスピスケア共済金 | – | 最高90万円 |

| 死亡・重度障害共済金 | 10万円 | – |

| 加入年齢 | 18歳~49歳 | 15歳~80歳 |

| その他 | 要他のこくみん共済加入 | – |

全労済のがん保険を選ぶメリット

全労済のがん保険を選ぶことには、いくつかのメリットが考えられます。

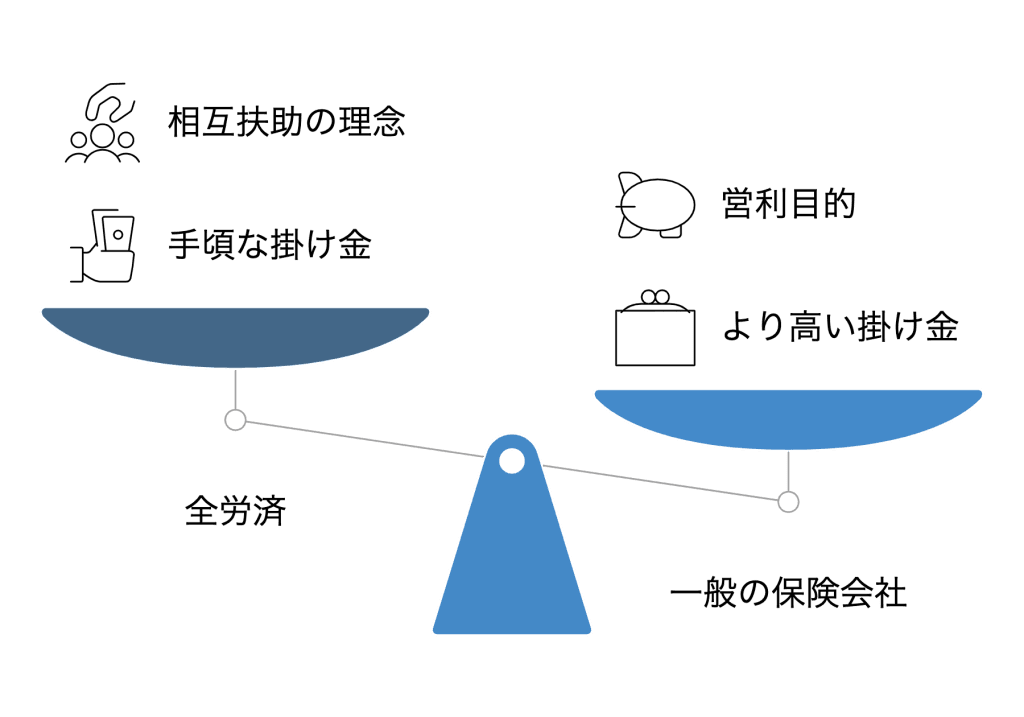

手頃な掛け金と相互扶助の精神

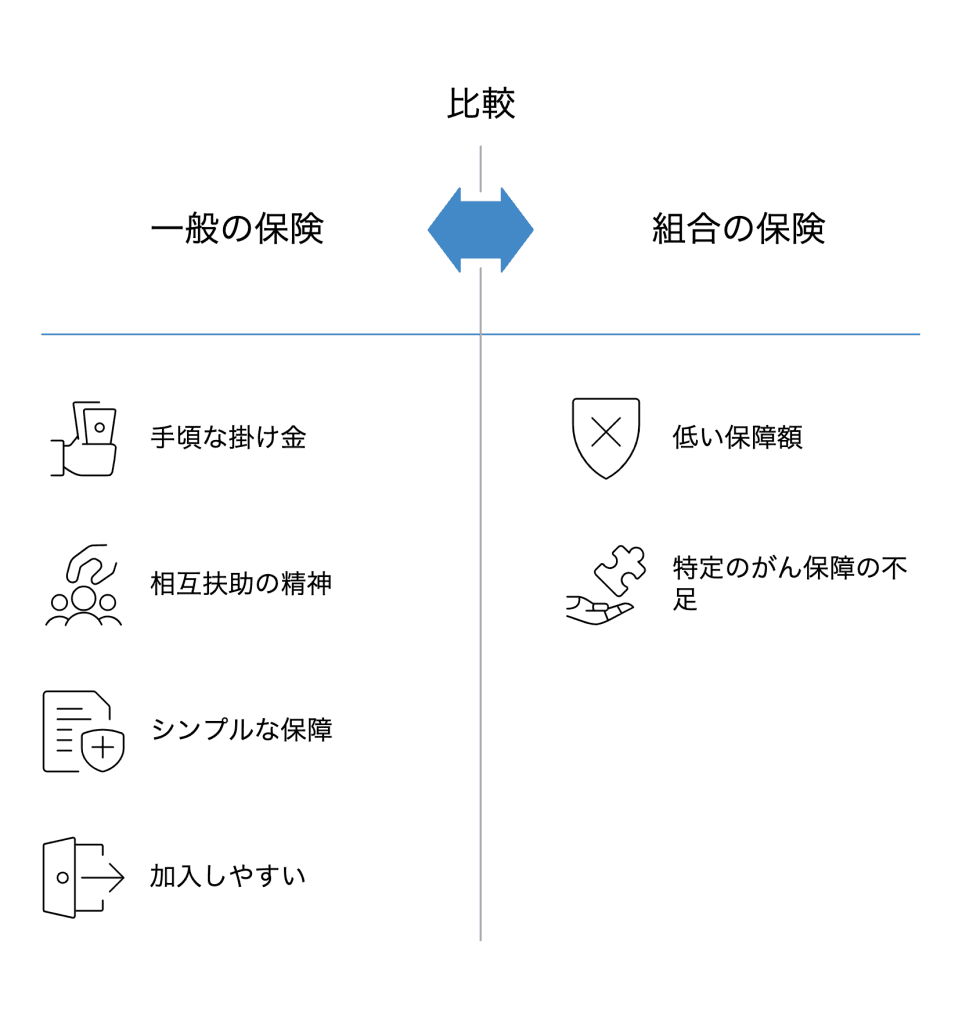

全労済は営利を目的としない協同組合であるため、一般の保険会社と比較して、手頃な掛け金で加入できる可能性があります。

組合員がお互いを助け合うという共済の理念に基づいているため、保険料が抑えられていると考えられます。

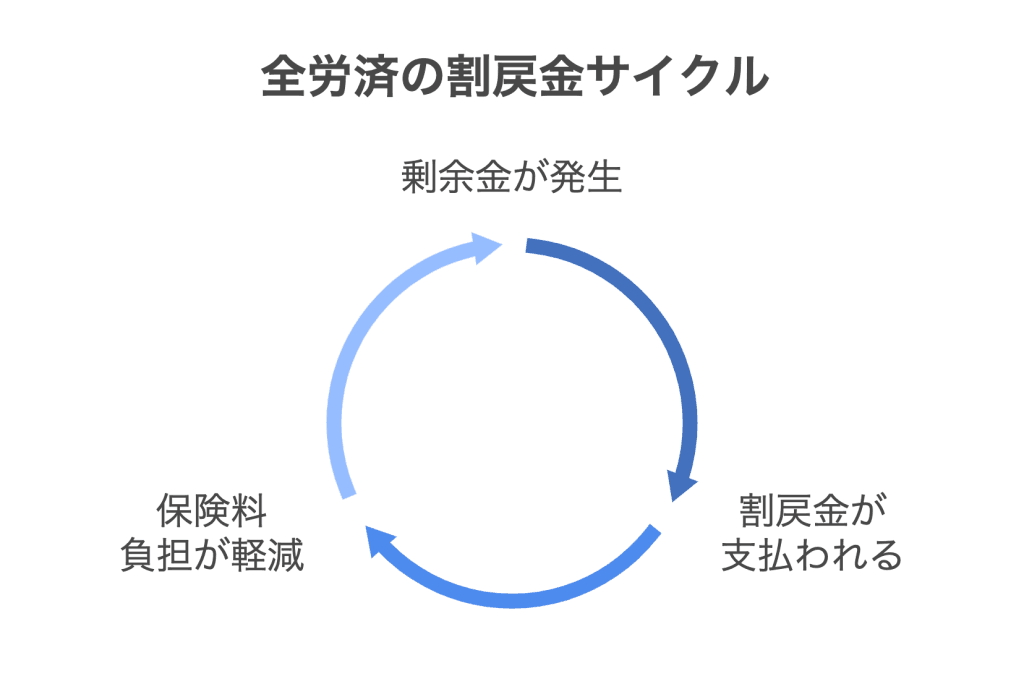

割戻金制度

全労済では、決算時に剰余金が生じた場合、組合員に割戻金が支払われることがあります。

これにより、実質的な保険料負担がさらに軽減される可能性があります。

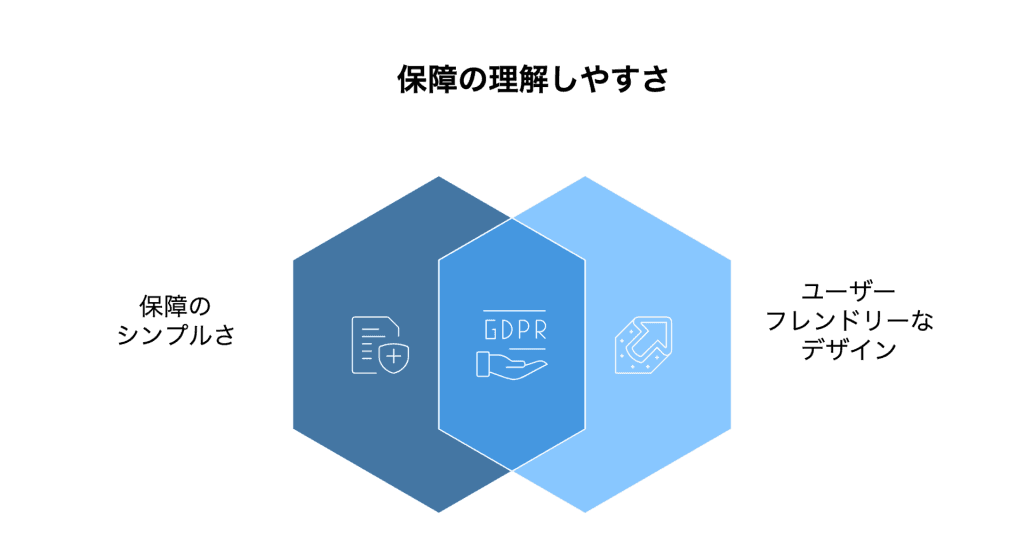

シンプルで分かりやすい保障内容

全労済の保障内容は、複雑なものが少なく、比較的シンプルで分かりやすいとされています。

保険の知識があまりない方でも、理解しやすい設計になっていると考えられます。

加入しやすい可能性

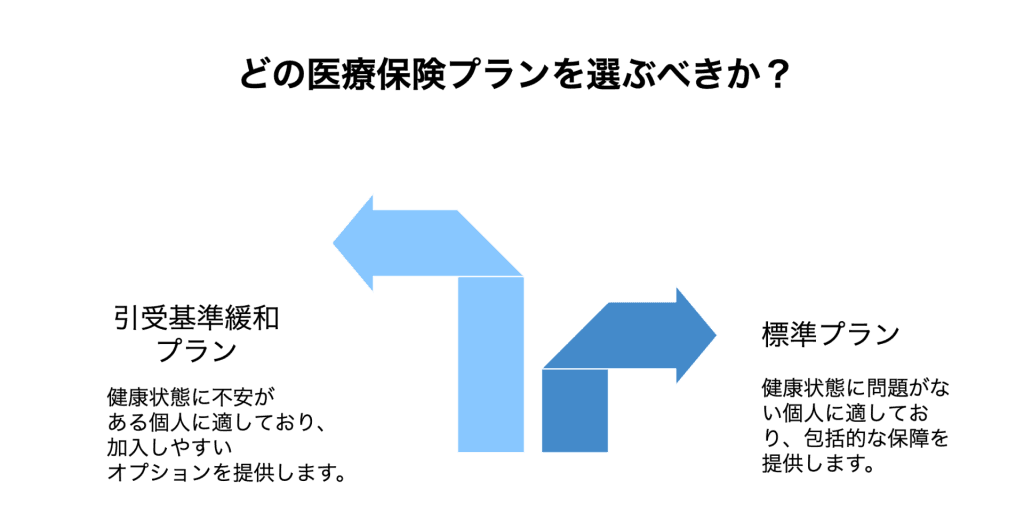

健康状態に不安がある方でも、「終身医療保障 引受基準緩和タイプ」など、比較的加入しやすいプランが用意されている場合があります。

特定のがん保障の充実

プランによっては、がんによる入院が無制限で保障されたり、診断一時金が支払われたりするなど、がんに対する手厚い保障が提供されています。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

全労済のがん保険を選ぶデメリット

一方で、全労済のがん保険を選ぶ際には、注意しておきたい点もいくつか存在します。

組合員資格が必要

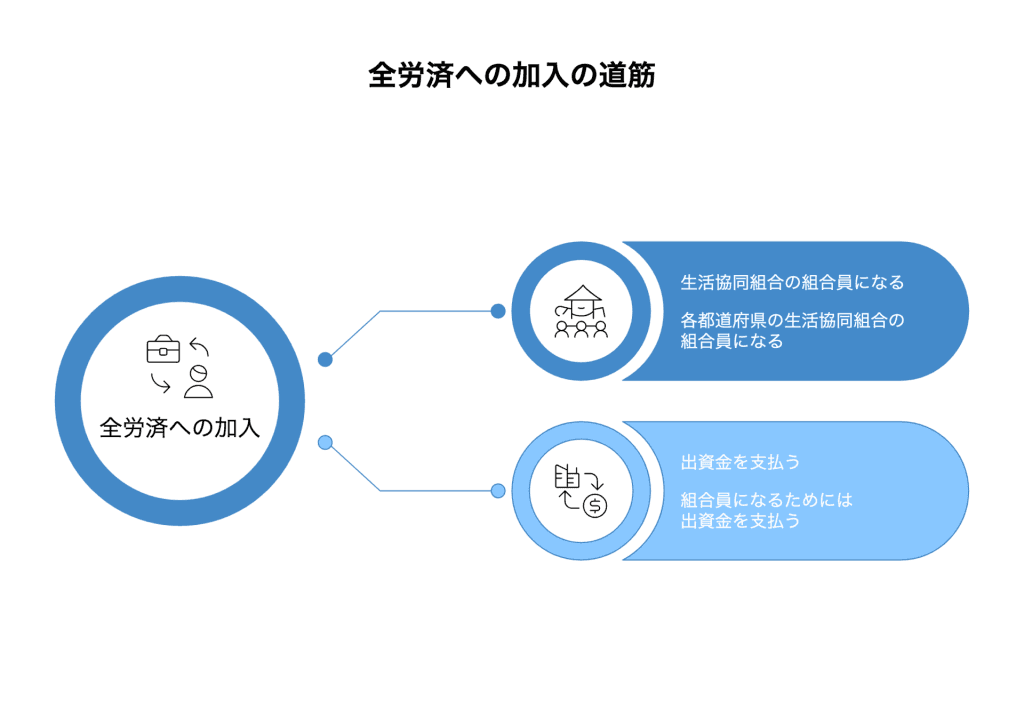

全労済に加入するには、原則として各都道府県の生活協同組合の組合員になる必要があります。

組合員になるためには、出資金を支払う必要があります。

保障額が低い可能性

一般の生命保険会社のがん保険と比較して、保障額が低い場合があるため、高額な保障を希望する方には物足りないかもしれません。

カスタマイズの自由度が低い

一般の保険会社のように、特約を自由に組み合わせて保障内容を細かくカスタマイズすることが難しい場合があります。

年齢による保障内容の変更

プランによっては、60歳以降など、年齢に応じて保障内容が変更または減額される場合があります。

一部の保障に条件がある

例えば、「がん保障プラス」は、単独で加入できず、他のこくみん共済への加入が必須です。

全労済のがん保険と他社のがん保険

民間の保険会社も多くのがん保険を提供しています。

全労済のがん保険と比較した場合、どのような違いがあるのでしょうか。

多様な商品ラインナップを持ち、特約の種類も豊富で、個々のニーズに合わせて保障内容を細かくカスタマイズできる傾向があります。

診断給付金の金額や支払い回数、先進医療の保障額なども、より高額に設定されている場合があります。

掛け金が比較的安く、シンプルな保障内容であることが特徴

割戻金制度がある点も、民間の保険会社にはないメリットです。

どちらを選ぶかは、ご自身の重視するポイントによって異なります。

手頃な掛け金で基本的ながん保障を備えたい方には全労済が、より手厚く、カスタマイズされた保障を希望する方には民間の保険会社のがん保険が適している可能性があります。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

全労済のがん保険への加入条件

全労済のがん保険に加入するためには、いくつかの条件を満たす必要があります。

原則として、全労済の組合員であることが必要です。

組合員になるには、お住まいの都道府県の生活協同組合に出資金を支払い、加入手続きを行う必要があります。

各商品やプランによって加入できる年齢が異なります。

「終身医療プラン・三大疾病タイプ」は15歳から80歳までの方が加入できます。

加入の際には、健康状態に関する告知が必要となります。

ただし、「終身医療保障 引受基準緩和タイプ」のように、健康状態に不安がある方でも比較的加入しやすいプランもあります。

一部の共済では、お住まいの地域や勤務地によって加入資格が定められている場合があります。

全労済のがん保険の保険料

全労済のがん保険の保険料(掛け金)は、加入するプランや特約、加入者の年齢や性別によって異なります。

- がん保障プラス

月額1,400円(18歳~59歳)、月額300円(60歳~65歳)。 - 終身医療プラン・三大疾病タイプ

加入時の年齢や性別によって掛け金が異なります。

正確な掛け金については、全労済の公式サイトやお近くの窓口で確認することをおすすめします。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

自分に合ったがん保険を選ぶために

数ある全労済のがん保険の中から、ご自身のニーズに合ったプランを選ぶためには、以下の点を考慮することが重要です。

ご自身の年齢や現在の健康状態によって、最適なプランは異なります。

若い方であれば、将来のリスクに備えて終身保障タイプを検討するのも良いでしょう。

健康状態に不安がある場合は、「引受基準緩和タイプ」も選択肢となります。

毎月支払う保険料は、家計に無理のない範囲で設定することが大切です。

全労済の掛け金は比較的安価であるとはいえ、ご自身の経済状況を考慮して、必要な保障内容とのバランスを見極めましょう。

がん保険でどのような保障を重視するかを明確にしましょう。

診断給付金を重視するのか、入院や手術の保障を手厚くしたいのか、あるいは先進医療にも備えたいのかなど、ご自身のニーズに合わせてプランや特約を選ぶことが重要です。

現在加入している医療保険や生命保険の内容を確認し、がんに対する保障が不足している部分を補うという視点でがん保険を選ぶと、無駄な重複を避けることができます。

がん保険の保障期間には、一定期間のみ保障される定期タイプと、一生涯保障が続く終身タイプがあります(全労済のがん保険は、特約として付加する場合、定期の要素を持つものもあります)。

ご自身のライフプランに合わせて、適切な保障期間を選択しましょう。

がん保険には、加入後一定期間(免責期間)は保障が開始されない場合があります。

また、給付金が支払われる条件も商品によって異なりますので、しっかりと確認しておきましょう。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

まずは無料相談とお見積もりを

この記事では、全労済のがん保険について詳しく解説してきましたが、ご自身の状況に最適なプランを選ぶためには、専門家のアドバイスを受けるのが最も確実です。

- 全労済公式サイト

全労済の公式サイトでは、各種がん保険の詳細な情報や資料請求、オンラインでの見積もりなどが可能です。 - 電話でのお問い合わせ

全労済のコールセンターでは、電話での相談や問い合わせを受け付けています。 - FPへの相談

Cancer FPでは、保険の無料相談を受け付けています。相談員が全員FPなこともあり安心して相談することができます。

ご自身の疑問や不安を解消し、納得のいくがん保険を選ぶために、まずは気軽に無料相談を利用してみることをおすすめします。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

まとめ

がんは誰にでも起こりうる病気であり、その治療には経済的な負担が伴います。

全労済のがん保険は、手頃な掛け金で基本的ながん保障を備えることができる選択肢の一つです。

組合員資格が必要であることや、保障額やカスタマイズの自由度に限りがあるなどの注意点もありますが、相互扶助の精神に基づいた全労済ならではのメリットも多く存在します。

ご自身のニーズや経済状況をしっかりと考慮し、この記事で解説した内容を参考に、全労済のがん保険がご自身にとって最適な選択肢であるかどうかを検討してみてください。

そして、より詳しく知りたい場合は、ぜひCancer FPの無料相談を利用して、安心の備えを始めてみてはいかがでしょうか。