- がん保険の見直しって必要?

- 見直しはしたいけど、どう確認したらいいの?

- 今の保険に不安があるけど、どうしたらいいのかわからない。

このようなお悩みをお持ちではないでしょうか?

本記事では、がん保険の見直しを中心に、なぜ今がん保険の見直しが必要なのか、見直しの際にどのような点に注意すべきか、そして最新のがん保険の情報までを網羅的に解説します。

この記事を読むことで、ご自身にとって最適ながん保険を見つけ、将来に対する不安を軽減し、安心して治療に専念できる準備を整えることができるでしょう。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

なぜ今、がん保険の見直しが必要なのか?

がん保険は、一度加入すればそれで安心というわけではありません。時代の変化やご自身の状況に合わせて、定期的に見直しを行うことが非常に重要です。

ここでは、今、がん保険の見直しが必要とされる主な理由について解説します。

- 日本のがん罹患率の現状と、治療費の経済的負担

- 医療技術の進歩とがん治療の変化

- ライフステージの変化と保険ニーズのずれ

- 古いがん保険の保障内容の限界

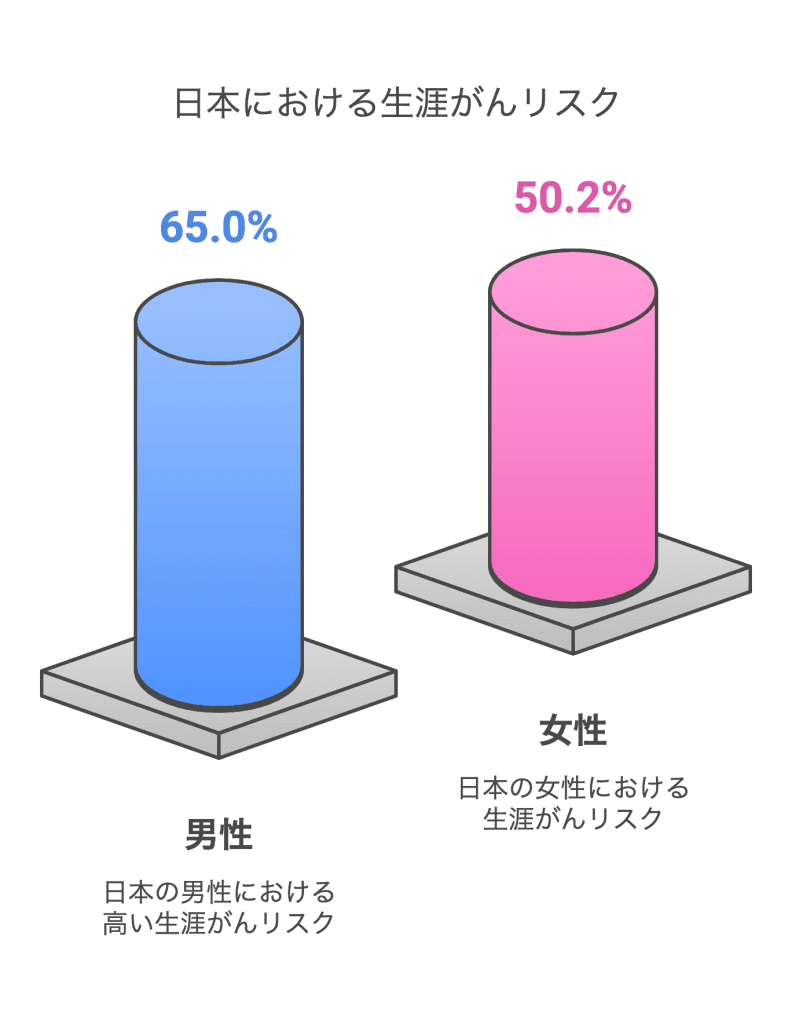

日本のがん罹患率の現状と、治療費の経済的負担

国立がん研究センターの最新統計によると、日本人が生涯でがんと診断される確率は男性で65.0%、女性で50.2%に達しており、これは2人に1人以上という高い確率です。

この数字からも、がんが誰にとっても身近な病気であることがわかります。

がんと診断された場合、治療は長期にわたることが多く、その間の医療費や生活費など、経済的な負担は決して小さくありません。

手術や入院だけでなく、通院による治療や、場合によっては先進医療自由診療など、高額な費用が発生する可能性も考慮する必要があります。

このような経済的リスクに備えるためには、現在加入しているがん保険の保障内容が十分であるか、改めて確認することが大切です。

がん保険の見直しは、将来の安心に繋がります。

医療技術の進歩とがん治療の変化

がん治療は、かつての主流であった外科手術、化学療法(抗がん剤治療)、放射線治療に加え、近年では遺伝子治療や免疫細胞療法、粒子線治療など、非常に多様な治療法が登場しています。

これらの新しい治療法は、従来の治療法に比べて効果が高い場合もありますが、保険適用外となるケースも多く、高額な費用がかかることがあります。

また、がんの治療は、入院中心から通院中心へと移行する傾向にあります。

厚生労働省の調査によれば、2005年(平成17年)を境に、がん治療は入院から通院中心へとシフトし、通院による治療を受ける患者の割合が増加しています。

こうした医療環境の変化に伴い、がん保険も従来の入院・手術中心の保障から、通院治療をカバーする保障内容へと見直される傾向が強まっています。

もし、加入しているがん保険が10年以上前のものならば、現在のがん治療の実情に合っていない可能性があり、見直しを検討する必要があるでしょう。

がん保険の見直しによって、最新の治療に対応できる可能性があります。

ライフステージの変化と保険ニーズのずれ

私たちのライフステージは、常に変化しています。

結婚、出産、子供の独立、住宅購入、定年退職など、人生の節目を迎えるたびに、必要な保障内容や金額は変わってきます。

例えば、若い頃に加入したがん保険は、独身時代や子供がいない夫婦の状況に合わせて設計されているかもしれません。

しかし、家族が増えたり、住宅ローンを組んだりすると、万が一の際の経済的な影響は大きく変わります。

また、子供が独立すれば死亡保障の必要性は低下する可能性がありますが、高齢になるほどがんのリスクは高まるため、がん保険の保障を手厚くする必要が出てくるかもしれません。

このように、ライフステージの変化に合わせて、がん保険の内容も適切に見直すことが重要です。がん保険の見直しは、それぞれのライフステージに合わせた保障へと調整するチャンスです。

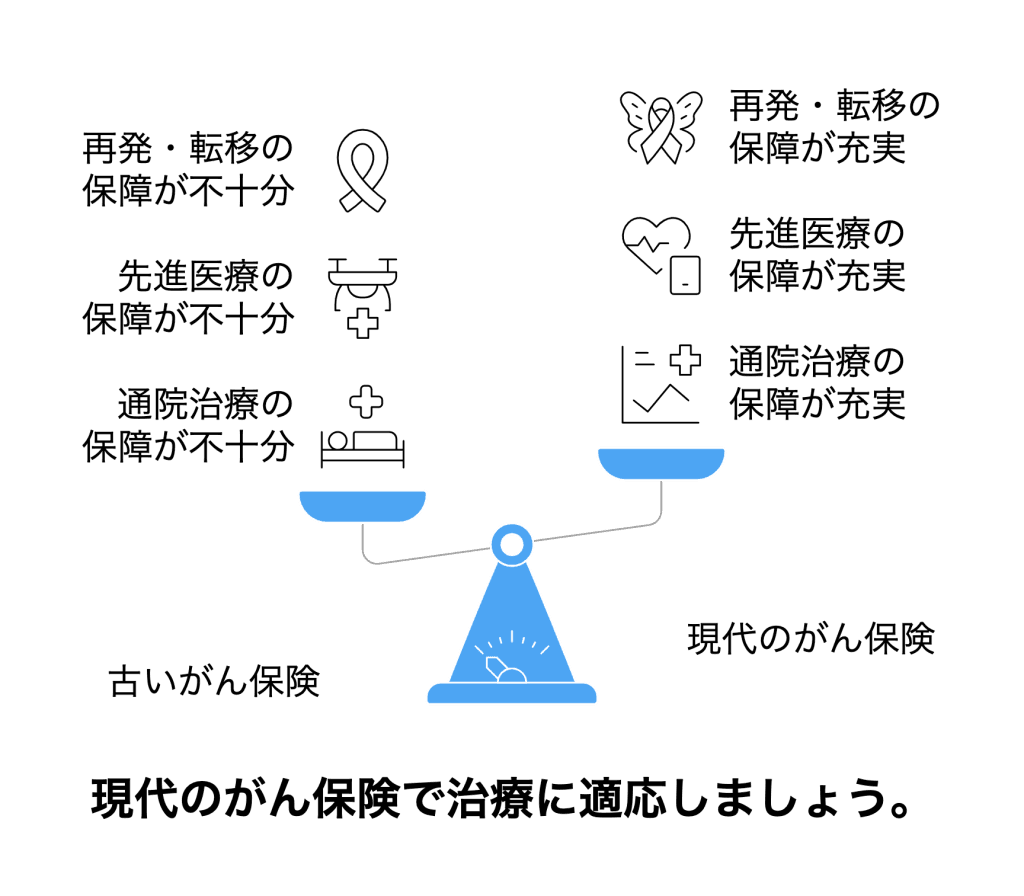

古いがん保険の保障内容の限界

10年以上前に加入したがん保険は、現在のがん治療の実情に合っていない可能性があります。

昔のがん保険では、通院治療や先進医療、再発・転移に対する保障が十分でない場合があります。

近年のがん治療は、入院期間が短期化し、通院による治療が中心となる傾向が強まっています。

そのため、入院給付金は充実していても、通院給付金が少ない、あるいは保障がないといった古い保険では、十分な備えとは言えません。

また、医療技術の進歩により、保険適用外の先進医療を受ける選択肢も増えていますが、古い保険では先進医療給付金が付いていない、あるいは給付金額が低いといったケースもあります。

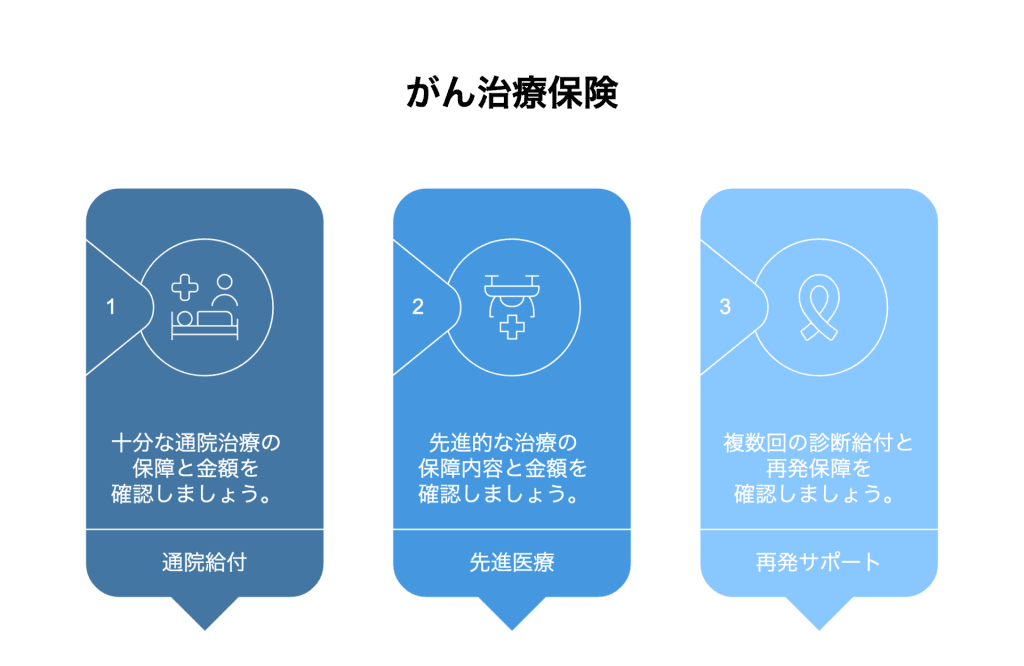

再発や転移についても、最近のがん保険では複数回の診断給付金や、再発・転移に特化した保障が登場していますが、古い保険にはこれらの保障がないこともあります。

がん保険の見直しを通じて、現在のがん治療に適した保障内容にアップデートしましょう。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

がん保険の基本と見直しのポイント

がん保険を見直すにあたっては、まずがん保険の基本的な仕組みと、見直しの際に特に注意すべきポイントを理解しておくことが重要です。

- がん保険の種類:終身型と定期型

- がん保険の主な保障内容

- がん保険を見直す際に確認すべき重要ポイント

がん保険の種類:終身型と定期型

がん保険には、大きく分けて「終身型」と「定期型」の2つのタイプがあります。

それぞれの特徴を理解し、ご自身のニーズに合ったタイプを選択することが大切です。

終身型がん保険

終身型がん保険は、文字通り、保障が一生涯続くタイプのがん保険です。

保険料は加入時点から原則としてそのまま変わらないため、将来の保険料の値上がりを心配する必要がありません。

メリット

- 保障が一生涯続くため、高齢になっても安心してがんの保障を得られます。

- 保険料が途中で上がる心配がないため、長期的な資金計画が立てやすいです。

デメリット

- 保障が一生涯続くため、ライフステージの変化に合わせて保障内容を見直すきっかけがつかみにくい場合があります。

- 定期型に比べて、加入時の保険料がやや割高になる傾向があります。

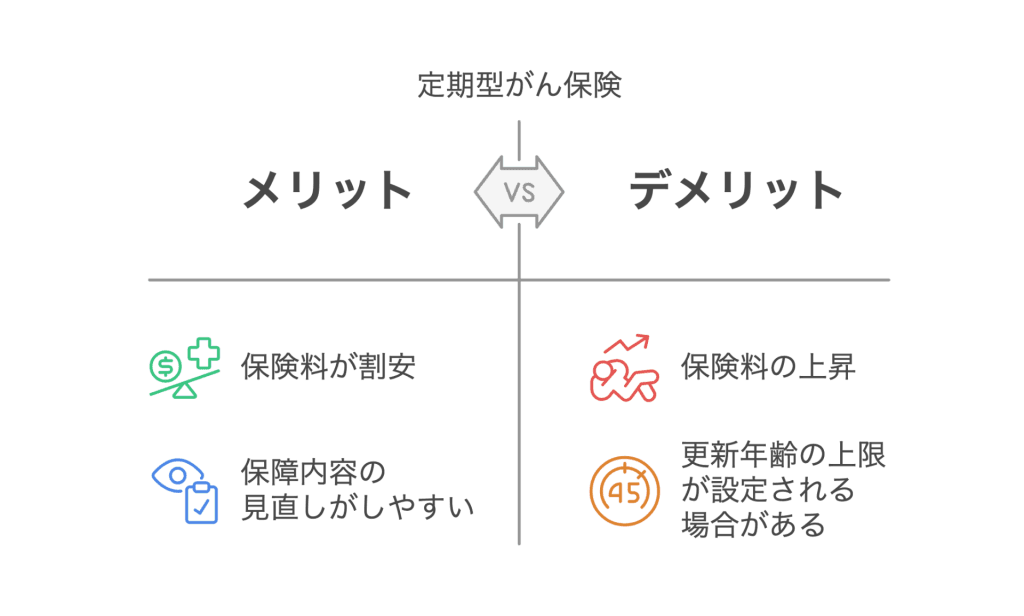

定期型がん保険

定期型がん保険は、一定期間(例えば10年や15年など)保障が続くタイプのがん保険です。

保険期間が満了すると、多くの場合、更新の手続きが必要となります。

メリット

- 終身型に比べて、加入時の保険料が割安に設定されていることが多いです。

- 保険期間が限定されているため、ライフステージに合わせて保障内容を見直ししやすいです。

デメリット

- 更新できる年齢に定めの上限が設定されている場合があります。

- 保険期間満了後に更新する場合、その時の年齢や保険料率で見直されるため、保険料が上がる可能性があります。

がん保険の主な保障内容

がん保険には、さまざまな種類の保障があります。見直しを行う際には、ご自身に必要な保障がしっかりと含まれているかを確認することが重要です。

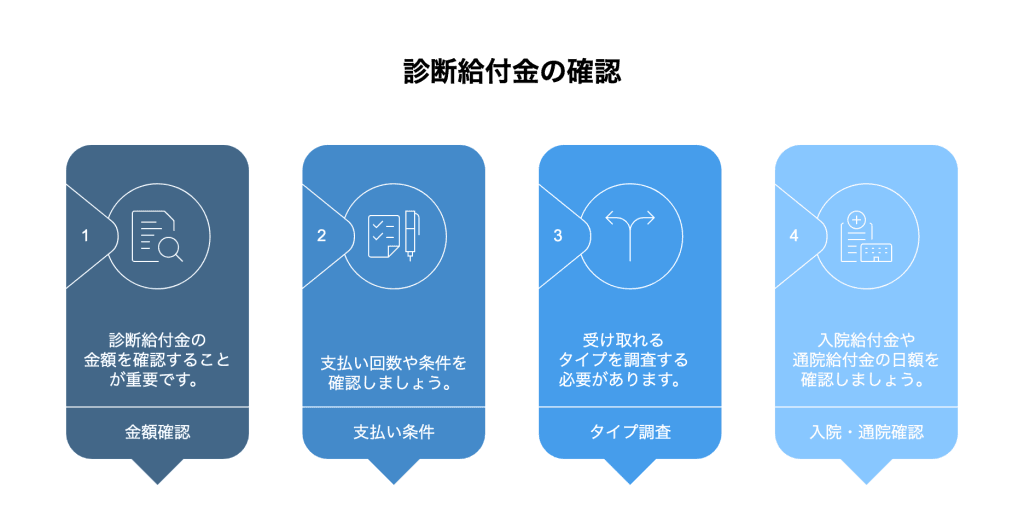

診断給付金(一時金)

がんと診断確定された場合に、まとまった一時金を受け取れる保障です。

この給付金は、用途が限定されず、治療費だけでなく、入院の準備費用や、治療期間中の生活費など、さまざまな用途に使うことができます。

診断給付金には、保険期間を通じて1回のみ受け取れるタイプと、複数回受け取れるタイプがあります。

再発や転移のリスクを考慮すると、複数回受け取れるタイプも検討する価値があります。がん保険の見直しでは、診断給付金の金額や回数を確認しましょう。

入院給付金

がん治療のために入院した場合に、入院日数に応じて給付金を受け取れる保障です。

この給付金は、公的保険の対象とならない差額ベッド代などを補填するのに役立ちます。

近年では、入院日数の制限がない商品も登場しており、長期入院に備えたい方にとっては安心です。がん保険の見直しでは、入院給付金の日額や支払い限度日数を確認しましょう。

手術給付金

がん治療のための手術を受けた場合に、給付金を受け取れる保障です。

手術給付金の金額は、入院給付金の日額に一定の倍率(例えば10倍、20倍、40倍など)をかけた金額が支払われることが多いです。

手術の種類によって給付金額が異なる場合もあります。がん保険の見直しでは、手術給付金の支払い条件を確認しましょう。

治療給付金(放射線・抗がん剤・ホルモン剤療法など)

放射線治療や抗がん剤治療、ホルモン剤療法などの治療を受けた場合に、給付金を受け取れる保障です。

近年では、入院を伴わない通院での治療も対象となる商品が増えています。

がんの治療は多様化しており、これらの治療給付金は、治療費の負担を軽減する上で重要な役割を果たします。

がん保険の見直しでは、治療給付金の対象となる治療法を確認しましょう。

通院給付金

がん治療のために入院した後や、入院を伴わない治療のために通院した場合に、通院日数に応じて給付金を受け取れる保障です。

近年、がん治療は通院が中心となる傾向が強まっており、通院給付金の保障が充実してきているため、見直しの際には必ず確認しておきたいポイントです。

がん保険の見直しでは、通院給付金の日額や支払い限度日数を確認しましょう。

先進医療給付金

公的医療保険の対象とならない先進医療を受けた場合に、その技術料相当額が保障される特約です。

先進医療は、通常の治療法に比べて効果が期待できる反面、高額な費用がかかるため、この特約を付加しておくと経済的な負担を軽減できます。

がん保険の見直しでは、先進医療給付金の有無や給付金額を確認しましょう。

死亡保険金

がんで死亡した場合に、保険金が支払われる保障です。がん死亡保険金がない商品もあります。

死亡保険金は、残された家族の生活保障のために生命保険の代替として活用できる場合もあります。がん保険の見直しでは、がん保険と生命保険の役割分担を整理し、死亡保険金の必要性も検討しましょう。

がん保険を見直す際に確認すべき重要ポイント

がん保険の見直しを行う際には、以下のポイントを一つひとつ丁寧に確認していくことが大切です。

保障内容の過不足

現在のがん治療の内容や、ご自身のライフスタイル、家族構成などを考慮して、必要な保障が十分かどうかを確認しましょう。

特に、通院治療や先進医療、再発・転移への備えは重要です。現在のがん治療は、入院期間が短く、通院による治療が中心になりつつあります。そのため、通院給付金の保障内容が充実しているかを確認しましょう。

また、先進医療は高額になる可能性があるため、先進医療給付金の有無や給付金額も確認が必要です。

さらに、がんは再発や転移のリスクがあるため、診断給付金が複数回受け取れるか、再発・転移に特化した保障があるかも確認しておくと安心です。

がん保険の見直しでは、これらの保障内容を細かくチェックしましょう。

給付金の金額と支払い条件

診断給付金の金額は十分か、支払い回数や条件はどうなっているかを確認しましょう。

診断給付金は、がんの治療費だけでなく、治療中の生活費にも充てられるため、十分な金額を設定することが重要です。

また、診断給付金は1回しか受け取れないタイプと、複数回受け取れるタイプがあります。再発や転移のリスクを考えると、複数回受け取れるタイプも検討しましょう。

入院給付金や通院給付金の日額、支払い限度日数なども、ご自身の治療計画に合わせて確認が必要です。

がん保険の見直しでは、給付金の金額だけでなく、支払い条件も重要です。

保険期間と保険料

終身型か定期型か、それぞれのメリット・デメリットを理解した上で、ご自身のニーズに合った保険期間を選びましょう。

保険料が家計の負担になっていないか、無理なく払い続けられる金額かを確認することも重要です。

定期型保険の場合、更新のたびに保険料が上がる可能性があるため、将来の保険料負担も考慮して検討しましょう。

がん保険の見直しでは、保険期間と保険料のバランスを考慮しましょう。

免責期間の有無と期間

新たながん保険に加入する場合、一般的に免責期間(90日間程度)が設けられています。

この期間中にがんと診断されても、給付金を受け取ることができないため注意が必要です。

乗り換える際は、保障が途切れないように、新しい保険の免責期間が終わるまで古い保険を解約しないなどの対策が必要です。

がん保険の見直しで乗り換える際は、90日間の免責期間に注意が必要です。

上皮内新生物の保障

がん保険によっては、上皮内新生物が悪性新生物と区別され、保障の対象外であったり、給付金額が減額されたりする場合があります。

上皮内新生物は、早期のがんであり、治療によって完治する可能性が高いですが、治療費はかかるため、保障の対象となっているか確認しましょう。

特に女性は、乳房や子宮に上皮内新生物ができやすいとされているため、上皮内新生物も保障対象となるがん保険を選ぶことを検討しましょう。

がん保険の見直しでは、上皮内新生物の保障内容も確認しましょう。

再発・転移への備え

がんは再発や転移のリスクがあるため、診断給付金が複数回受け取れるタイプや、再発・転移に特化した保障があるかを確認しましょう。

近年のがん治療では、再発・転移に対する治療法も進歩しており、長期にわたる治療が必要となる場合もあります。

そのため、再発・転移に備えた保障があると安心です。

がん保険の見直しでは、再発・転移への備えも考慮しましょう。

先進医療・患者申出療養への対応

先進医療給付金の有無や、給付金額、支払い条件などを確認しましょう。

先進医療は、公的医療保険の対象外で高額な費用がかかるため、しっかりと備えておくことが重要です。

また、患者申出療養も保障の対象となるか確認すると、より安心です。

患者申出療養とは、保険診療と併用して保険適用外の治療を受けたいと希望する患者の申し出に基づき、国の審査・承認を経て実施される制度です。対象は臨床研究中の治療などで、安全性や有効性が一定程度確認されていることが前提となっています。

がん保険の見直しでは、先進医療や患者申出療養への対応も確認しましょう。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

がん治療の現状と費用:公的保障の限界

がん保険を見直す上で、現在のがん治療の現状と、それに伴う費用、そして公的医療保険でどこまでカバーできるのかを理解しておくことは非常に重要です。

- 近年のがん治療の動向:入院から通院へ

- がん治療にかかる平均的な費用

- 高額療養費制度の仕組みと注意点

- 公的医療保険でカバーできない費用

- 年齢別・性別 がん罹患率 (2020年)

近年のがん治療の動向:入院から通院へ

医療技術の進歩により、がん治療は入院中心から通院中心へと移行する傾向にあります。

手術や放射線治療なども、以前に比べて入院期間が短縮される傾向にあり、化学療法(抗がん剤治療)やホルモン剤療法などは、通院で行われることが一般的になっています。

厚生労働省の調査でも、通院で治療を受けるがん患者の割合が増加していることが示されています。

このような治療の変化に対応するため、がん保険も通院保障の充実が求められています。がん保険の見直しでは、通院治療への保障内容を確認しましょう。

がん治療にかかる平均的な費用

がん治療にかかる費用は、がんの種類や進行度、治療方法によって大きく異なります。

ここでは、平均的な費用について解説しますが、あくまで目安として捉え、ご自身の状況に合わせて検討することが重要です。

入院費用

がんの種類や治療内容によって大きく異なりますが、入院1件あたりの平均医療費は約80万円~100万円前後というデータがあります。

ただし、これはあくまで平均であり、実際にはより高額になるケースも少なくありません。

例えば、白血病などの血液のがんは、他のがんに比べて入院期間が長くなる傾向があり、医療費も高額になることがあります。

通院費用

通院治療の費用も、治療内容や期間によって大きく変動します。

抗がん剤治療など、高額な薬剤を使用する場合は、通院費用も高額になる可能性があります。

また、分子標的薬や免疫チェックポイント阻害薬といった比較的新しい薬剤は、保険適用であっても自己負担額が高額になることがあります。

手術費用

手術の種類によって費用は大きく異なります。

例えば、胃がんの手術では、胃の一部を切除する手術で約70万円、胃を全摘する手術で約80万円程度の費用がかかる場合があります。

腹腔鏡下手術など、高度な技術を要する手術は、さらに高額になる傾向があります。

薬物療法費用

抗がん剤治療は、薬剤の種類や投与期間によって費用が大きく異なります。

分子標的薬や免疫チェックポイント阻害薬など、比較的新しい薬剤は、1回の投与で数十万円かかることもあります。

また、治療期間が長期にわたる場合、薬物療法にかかる費用はさらに高額になります。

放射線療法費用

放射線治療も、照射方法や期間によって費用が異なります。

一般的な放射線治療であれば、比較的費用は抑えられますが、陽子線治療や重粒子線治療といった先進的な放射線治療は、1回あたり数百万円という高額な費用がかかることがあります。

先進医療費用

先進医療は公的医療保険の対象外となるため、全額自己負担となります。

技術料は数百万円に及ぶこともあり、経済的な負担は非常に大きいです。

例えば、がんの先進医療である重粒子線治療の平均費用は約313万円、陽子線治療の平均費用は約265万円となっています。

高額療養費制度の仕組みと注意点

高額療養費制度は、1ヶ月の医療費の自己負担額が一定額を超えた場合に、超過分が払い戻される制度です。

この制度を利用することで、医療費が高額になった場合でも、自己負担額を一定の範囲内に抑えることができます。

自己負担限度額は、年齢や所得によって異なります。

例えば、70歳未満で一般的な所得(年収約370万円~約770万円)の方の場合、自己負担限度額は約8万円~9万円程度です。

また、過去12ヶ月以内に3つ以上の回数で高額療養費の支給を受けた場合(多数回該当)、4回目からはさらに自己負担限度額が下がる仕組みもあります。

注意点: 高額療養費制度は、保険診療の範囲内の医療費が対象であり、差額ベッド代や食事代、先進医療の費用などは対象外です。

そのため、高額療養費制度があるからといって、がん治療にかかるすべての費用がカバーできるわけではありません。がん保険の見直しでは、高額療養費制度でカバーできない費用も考慮しましょう。

公的医療保険でカバーできない費用

がん治療においては、公的医療保険でカバーできない費用も多く存在します。これらの費用も考慮して、がん保険の必要性を検討する必要があります。

差額ベッド代

入院時に個室などを希望した場合にかかる費用で、全額自己負担となります。

差額ベッド代は、病院によって異なり、1日あたり数千円から数万円かかる場合もあります。

食事代

入院中の食事代も自己負担が必要です。1食あたり数百円程度ですが、長期入院になると負担も大きくなります。

交通費・宿泊費

通院や入院のための交通費、遠方の病院への治療で家族が付き添う場合の宿泊費なども自己負担となります。

がん治療は、自宅近くの病院で受けられるとは限りません。

専門的な治療を受けるために、遠方の病院に通院したり、入院したりする必要がある場合もあります。

診断書作成費用

保険金請求や傷病手当金申請などで必要となる診断書の作成費用は自己負担です。

医療機関により異なりますが、3,000円~10,000円程度が一般的な費用になります。

その他雑費

入院中の日用品費、パジャマやタオルなどのレンタル費用、見舞客への対応費用なども考慮する必要があります。

年齢別・性別 がん罹患率 (2020年)

データソース:国立がん研究センターがん情報サービス

| 年齢 | 男性 (10万人あたり) | 女性 (10万人あたり) |

|---|---|---|

| 20-24歳 | 21.7人 | 81.4人 |

| 25-29歳 | 38.8人 | 163.8人 |

| 30-34歳 | 82.9人 | 277.3人 |

| 35-39歳 | 174.7人 | 428.4人 |

| 40-44歳 | 348.4人 | 638.9人 |

| 45-49歳 | 578.0人 | 867.8人 |

| 50-54歳 | 887.4人 | 969.8人 |

| 55-59歳 | 1271.8人 | 992.8人 |

| 60-64歳 | 1658.5人 | 994.9人 |

| 65-69歳 | 2072.7人 | 1028.5人 |

| 70-74歳 | 2503.2人 | 1124.8人 |

| 75-79歳 | 2875.7人 | 1303.7人 |

| 80-84歳 | 3038.5人 | 1531.7人 |

| 85歳以上 | 2739.7人 | 1547.0人 |

この表からわかるように、年齢が上がるにつれてがんの罹患率は高くなります。特に40代以降になると、そのリスクは顕著に上昇します。このデータからも、年齢に応じたがん保険の見直しが重要であることがわかります。

年代別・家族構成別 がん保険見直しのポイント

がん保険の見直しは、ご自身の年齢や家族構成によって、重視すべきポイントが異なります。ここでは、年代別と家族構成別に、がん保険を見直す際のポイントを解説します。

- 年代別

- 家族構成別

年代別

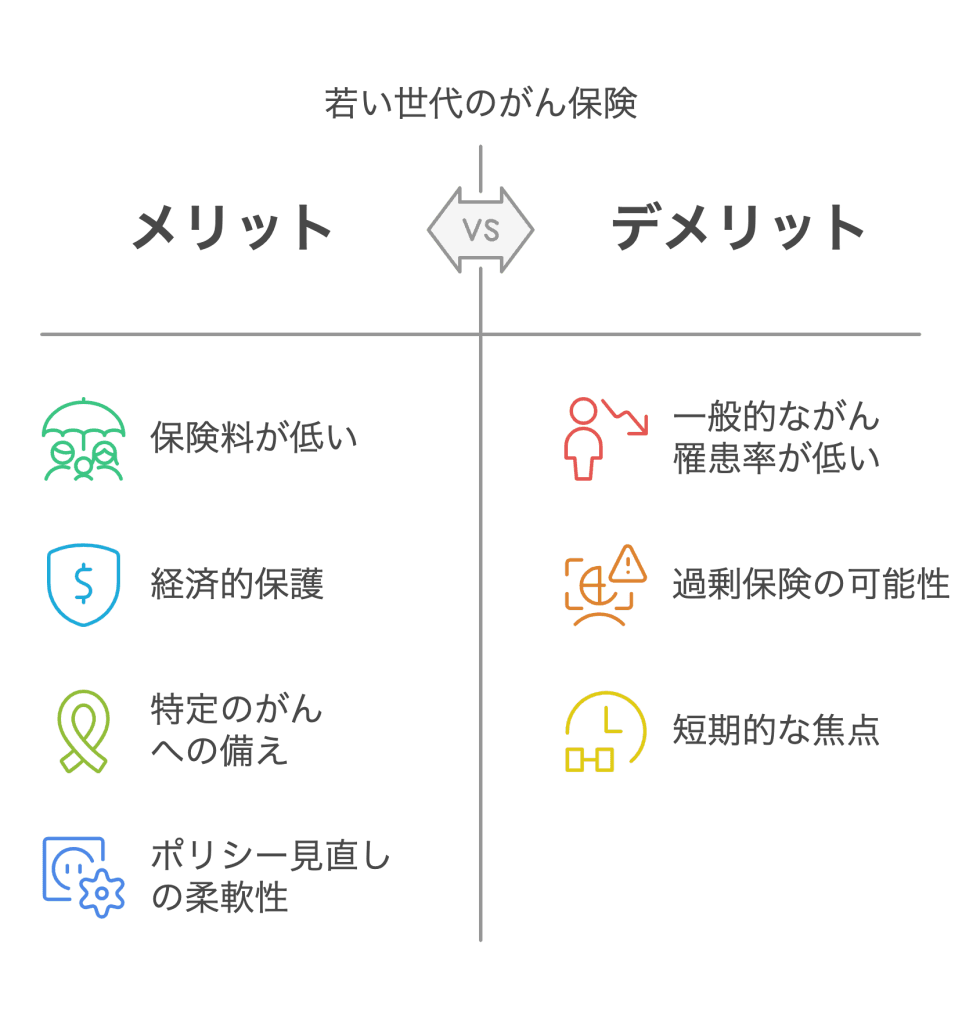

20代・30代:初めてのがん保険、保険料を抑えた備え

一般的に、若い世代はがんの罹患率が他の年代に比べて低い傾向にあります。

しかし、女性特有のがん(乳がん、子宮頸がんなど)は若い世代でも罹患する可能性があるため、備えは必要です。

20代や30代であれば、保険料も比較的安いため、最低限の保障を備えておくのがおすすめです。

掛け捨て型の定期保険などを検討し、ライフステージに合わせて見直していくと良いでしょう。

20代、30代の方も、将来のためにがん保険について知り、加入や見直しを検討する良い機会です。

40代:罹患リスクの高まりと保障の手厚さ

40代になると、男女ともにがんの罹患率が上昇する傾向にあります。

子供の教育費や住宅ローンなど、経済的な負担が大きい時期でもあるため、保険料とのバランスを考慮しつつ、手厚い保障を備えることが重要です。

診断給付金だけでなく、通院給付金や治療給付金なども検討しましょう。

先進医療や女性特有の疾病に備えるための特約も検討する価値があります。

40代は、がん保険の見直しを真剣に考えるべきタイミングです。

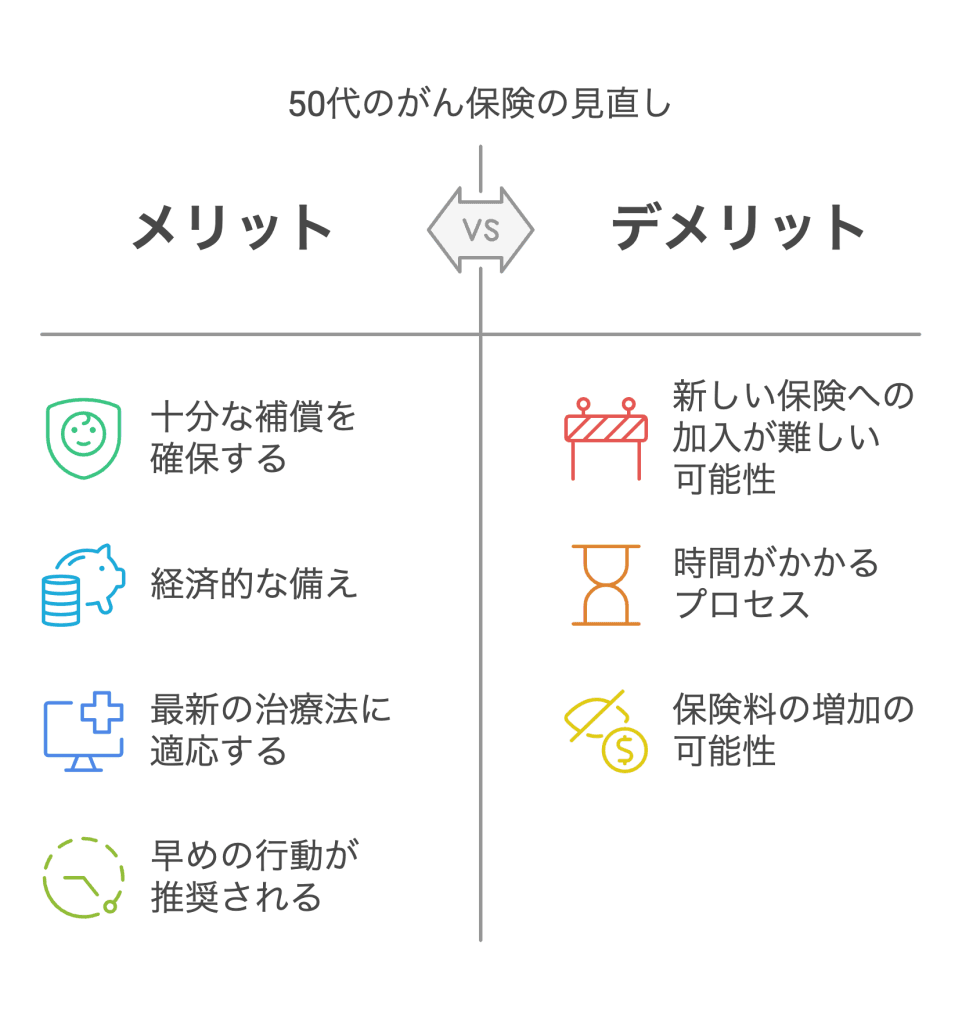

50代:経済的負担への備えと見直しの重要性

50代は、がんの罹患リスクがさらに高まる年代です。

定年退職が近づき、収入が減少する可能性もあるため、がんによる経済的負担への備えはより重要になります。

現在加入しているがん保険の内容が、最新の治療法や通院治療に対応しているか確認し、必要に応じて見直しを行いましょう。

健康状態によっては、新たながん保険への加入が難しくなる場合もあるため、早めの見直しが推奨されます。

50代は、がん保険の見直しを通じて、老後に向けた経済的な安心を確保しましょう。

60代以降:治療に専念できる保障と保険料のバランス

60代以降は、がんの罹患リスクが最も高い年代の一つです。

貯蓄が十分にある場合は、がん保険ではなく貯蓄で備えるという選択肢もあります。

がん保険に加入する場合は、治療に専念できるような保障内容(診断給付金、治療給付金、通院給付金など)を中心に検討し、保険料とのバランスを見ながら選びましょう。

高額療養費制度など、公的医療保険制度も活用しながら、必要な保障を検討することが大切です。

60代以降のがん保険の見直しは、治療に専念するための保障を確保することが重要です。

家族構成別

独身の方

自身ががんに罹患した場合の医療費や、療養中の収入減少に備える必要があります。

死亡保障よりも、生存中の治療費や生活費をカバーできるがん保険を中心に検討しましょう。

保険料を抑えたい場合は、定期保険や診断給付金に特化した保険などを検討するのも良いでしょう。

独身の方は、ご自身の健康状態や経済状況に合わせてがん保険の見直しを検討しましょう。

夫婦のみの世帯

夫婦それぞれが、自身の罹患リスクや経済状況に合わせてがん保険を検討する必要があります。

配偶者が専業主婦(夫)の場合など、収入源が一方に偏っている場合は、より手厚い保障を検討する必要があるかもしれません。

夫婦型のがん保険もありますが、保障内容や見直しの柔軟性などを考慮すると、個別に加入する方が良い場合もあります。

夫婦型保険は、保険料が割安になるメリットがある反面、保障内容が限定的であったり、見直しがしにくかったりするデメリットもあります。

夫婦のみの世帯は、お互いの状況を考慮してがん保険の見直しを行いましょう。

子供がいる世帯

世帯主に万が一のことがあった場合、残された家族の生活費や教育費などを考慮して、がん保険だけでなく、生命保険なども含めた総合的な保障設計が必要です。

子供が独立するまでは、手厚い死亡保障を備えつつ、夫婦それぞれのがん保険も充実させておくと安心です。

子供の医療費についても、別途検討が必要です。

子供がいる世帯では、家族全体の将来を考えてがん保険の見直しを行いましょう。変額保険なども含めて検討することが大切です。

夫婦型がん保険のメリット・デメリットと見直しの必要性

メリット

・保険料が個別に加入するよりも割安になる場合があります。加入手続きや管理の手間が省けます。

デメリット

・保障内容が個別の保険に比べて限定的な場合がある。

・夫婦のどちらかに保障が必要になった場合、見直しがしにくい。

・離婚した場合など、契約者の状況が変わると保障が継続できなくなる可能性があります。

見直しの必要性

夫婦型がん保険は、上記のようなデメリットがあるため、加入している場合は定期的に保障内容を見直すことが推奨されます。

特に、子供が生まれたり、働き方が変わったりした場合は、保障内容が現状に合っているか確認することが重要です。

夫婦型がん保険に加入している場合は、見直しを検討するほうがよいでしょう。

「がん保険は不要」という意見の検証

がん保険について調べていると、「がん保険は不要」という意見を目にすることもあるかもしれません。

ここでは、そうした意見の根拠を検証し、がん保険が必要となるケースについて解説します。

- 公的医療保険制度があれば不要?

- 貯蓄があれば不要?

- 若いから不要?

- がんにならなければ無駄になる?

- がん保険が必要となるケース

公的医療保険制度があれば不要?

日本の公的医療保険制度は充実しており、医療費の自己負担額は1~3割に軽減され、高額療養費制度もあります。

しかし、公的医療保険でカバーできるのは保険診療の範囲内であり、先進医療や差額ベッド代、食事代などは自己負担となります。

また、がん治療による収入減少への備えは、公的制度だけでは十分とは言えません。

傷病手当金は、会社員や公務員など一定の条件を満たす場合に支払われますが、自営業者やフリーランスの方は対象外です。

公的医療保険制度があっても、がん保険が不要とは言い切れません。

貯蓄があれば不要?

十分な貯蓄があれば、がん治療費を自己資金で賄える可能性はあります。

しかし、がん治療は長期にわたる可能性があり、高額な費用がかかることもあります。

貯蓄を治療費に充てることで、将来のための資金が不足するリスクも考慮する必要があります。

がん保険は、貯蓄を守りながら、安心して治療に専念するための選択肢の一つとなります。

貯蓄があっても、がん保険に加入しておくことで、より安心した生活を送ることが可能です。

若いから不要?

若い世代は一般的にがんの罹患率が低いですが、決してゼロではありません。

特に、女性特有のがんは若い世代でも罹患する可能性があります。

若いうちに加入することで、保険料を抑えながら、将来のリスクに備えることができます。

また、若いうちに加入しておけば、健康状態が悪くなった場合に保険に入れないというリスクを避けることもできます。若いからといって、がん保険が不要とは限りません。

がんにならなければ無駄になる?

がん保険は掛け捨て型が一般的であるため、がんに罹患しなければ保険金を受け取ることはできません。

しかし、保険は万が一のリスクに備えるためのものであり、安心を買うという側面もあります。

がんに罹患した場合の経済的な不安を軽減できるというメリットは大きいです。

がんにならなければ無駄になるというのは、一面的な見方です。

がん保険見直しのタイミング

がん保険は、一度加入したら終わりではありません。

定期的に見直しを行うことで、常に最適な保障を維持することができます。

ここでは、がん保険を見直す適切なタイミングについて解説します。

- 保険の更新時期

- ライフステージの変化時

- 医療技術や保険制度の改正時

- 加入から一定期間経過後

保険の更新時期

定期型のがん保険は、一定期間ごとに更新が必要となります。

この更新のタイミングは、保障内容を見直す絶好の機会です。

更新時には、保険料が上がる可能性もあるため、更新前に保障内容と保険料をしっかりと確認し、必要であれば他の保険への乗り換えも検討しましょう。

がん保険の見直しは、保険の更新時期に行うのがおすすめです。

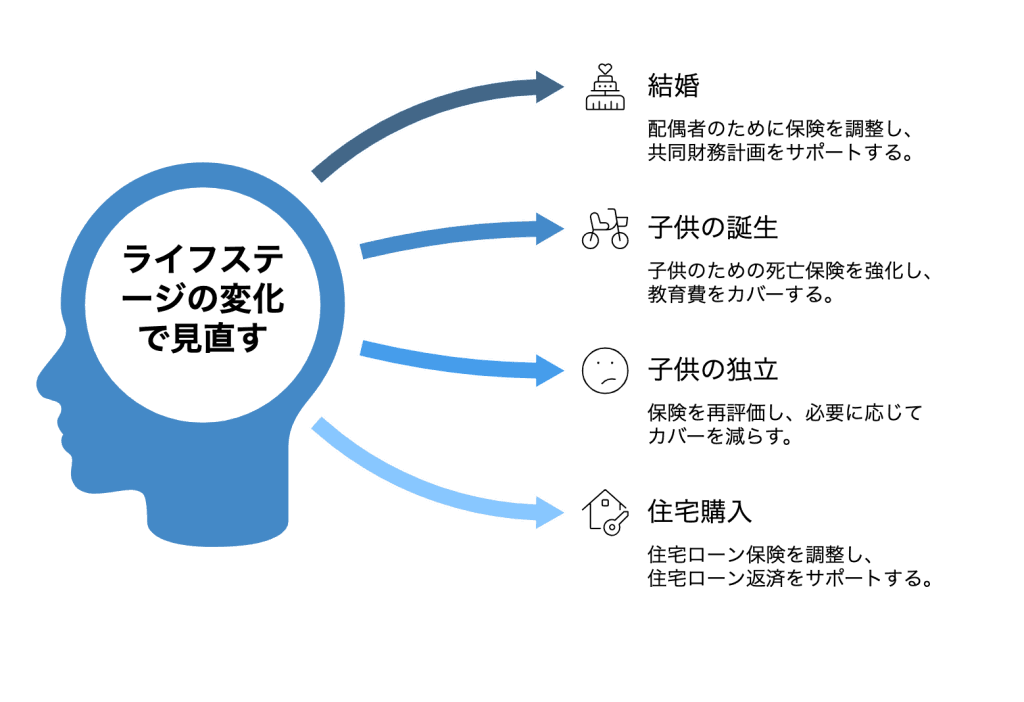

ライフステージの変化時

結婚、出産、子供の独立、住宅購入、転職、定年退職など、ライフステージが変化した際は、保険の見直しを検討しましょう。

これらの変化は、必要な保障内容や金額に大きな影響を与える可能性があります。

例えば、子供が生まれた場合は、死亡保険を手厚くする必要があるかもしれませんし、住宅ローンを組んだ場合は、団信保険との兼ね合いで保障内容を調整する必要があるかもしれません。

ライフステージが変わる時は、がん保険を見直す良い機会です。

医療技術や保険制度の改正時

がん治療に関する新たな技術が登場したり、公的医療保険制度が改正されたりした場合も、がん保険の見直しを検討するタイミングです。

例えば、これまで保険適用外であった先進医療が保険適用になったり、新しい治療法が登場したりした場合、現在加入しているがん保険の保障内容が最新の状況に対応しているか確認する必要があります。

医療技術や保険制度が変わった時も、がん保険の見直しを検討しましょう。

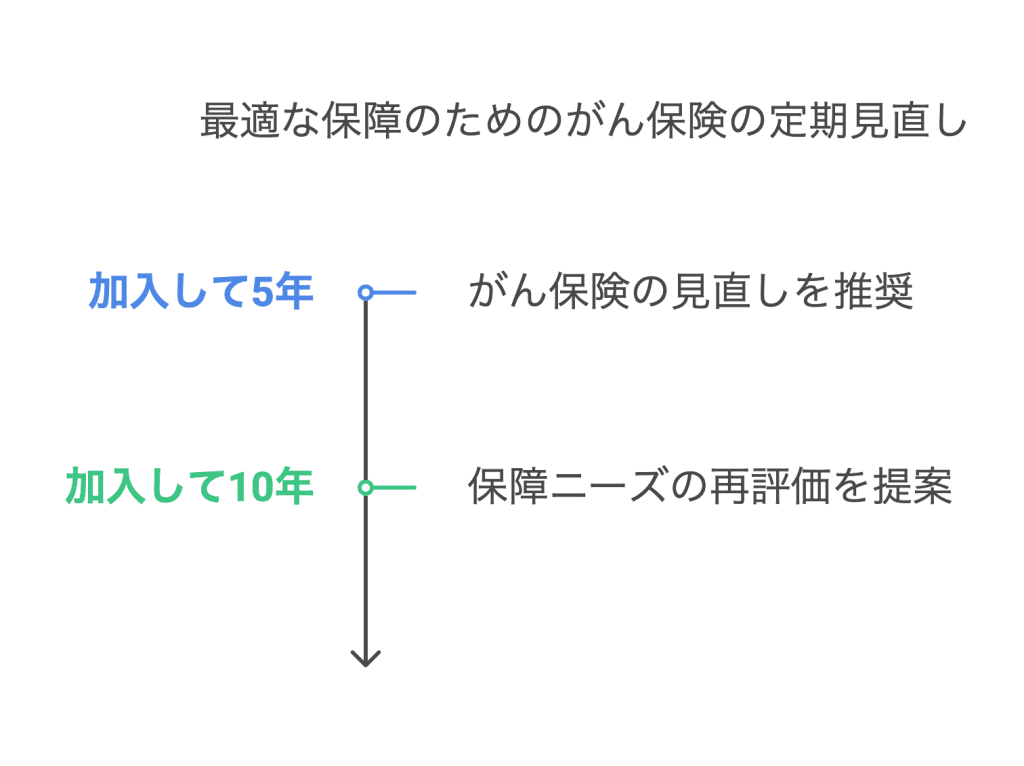

加入から一定期間経過後

加入して5年、10年など、一定期間が経過したがん保険は、一度見直しを行うことをおすすめします。

時間の経過とともに、ご自身の健康状態や経済状況、医療環境などが変化している可能性があるためです。

定期的に見直しを行うことで、常に最適な保障を維持することができます。加入から一定期間が経過したら、がん保険の見直しを検討しましょう。

がん保険を見直す際の注意点と落とし穴

がん保険の見直しは、より良い保障を得るための重要なステップですが、いくつかの注意点や落とし穴も存在します。

ここでは、見直しを行う際に注意すべきポイントについて解説します。

- 保障対象範囲の確認

- 告知義務違反のリスク

- 保険料が高くなる可能性

- 健康状態による加入制限

- 乗り換え時の保障空白期間

保障対象範囲の確認

がん保険によっては、上皮内新生物が悪性新生物と区別され、保障の対象外であったり、給付金額が減額されたりする場合があります。

ご自身の罹患リスクなどを考慮して、必要な保障範囲となっているか確認しましょう。

特に女性は、上皮内新生物も保障対象となるがん保険を選ぶことを検討しましょう。

がん保険の見直しでは、保障対象範囲をしっかり確認しましょう。

告知義務違反のリスク

がん保険に加入する際には、過去の病歴や現在の健康状態などを正確に告知する義務があります。

告知内容に虚偽があった場合、保険契約が解除されたり、保険金が支払われなかったりする可能性があります。

見直しで新しい保険に加入する際も、同様に正確な告知が必要です。

がん保険の見直しで新たに追加で申込みをする際も、告知義務は重要です。

保険料が高くなる可能性

新たながん保険に加入する場合、加入時の年齢や健康状態によっては、現在の保険よりも保険料が高くなる可能性があります。

特に、高齢になってからの見直しや、持病がある場合は注意が必要です。

保険料だけでなく、保障内容とのバランスを考慮して検討しましょう。

がん保険の見直しで保険を乗り換える場合、保険料が高くなる可能性も考慮しましょう。

健康状態による加入制限

過去にがんを経験したことがある場合や、健康状態によっては、新たながん保険に加入できなかったり、保障内容が制限されたりする場合があります。

見直しを検討する際は、早めに情報収集を行いましょう。

がん経験者向けの保険商品も存在します。

健康状態によっては、がん保険の見直しが難しい場合もあります。

乗り換え時の保障空白期間

古い保険を解約してから新しい保険に加入するまでの間に、保障がない期間が生じる可能性があります。

新しい保険の免責期間が終了するまでは、古い保険を解約しないなど、慎重な対応が必要です。

がん保険の乗り換え時には、保障の空白期間が生じないように注意しましょう。

最新のがん保険情報と選び方のヒント

近年のがん保険は、医療技術の進歩や治療の変化に合わせて、保障内容も進化しています。

ここでは、最新のがん保険のトレンドと、より自分に合った保険を選ぶためのヒントを紹介します。

- 近年のがん保険のトレンド

- 多様化する治療法に対応した保障

- 再発・転移への手厚い保障

- 保険相談や無料見積もりサービスの活用

近年のがん保険のトレンド

近年のがん保険では、入院治療だけでなく、通院治療への保障が充実した商品が増えています。

また、診断給付金が複数回受け取れるタイプや、再発・転移に特化した保障も注目されています。

さらに、がんゲノム医療や患者申出療養など、最新の治療法に対応した保障も登場しており、より多様なニーズに対応できるようになっています。

多様化する治療法に対応した保障

従来の三大治療(手術、化学療法(抗がん剤治療)、放射線療法)に加え、免疫療法や遺伝子治療など、多様な治療法に対応した保障を選ぶことが重要です。

先進医療特約や患者申出療養特約などを活用して、保障の幅を広げましょう。

再発・転移への手厚い保障

がんは再発や転移のリスクがあるため、一度診断給付金を受け取った後も、条件を満たせば再度給付金を受け取れる商品を選ぶと安心です。

再発・転移に特化した保険や特約も検討しましょう。

保険相談や無料見積もりサービスの活用

がん保険は商品が多く、保障内容も複雑なため、専門家(FPなど)に相談して、自身に合った保険を選ぶのがおすすめです。

多くの保険会社や代理店が、無料の相談サービスや見積もりサービスを提供しているので、積極的に活用しましょう。

専門家のアドバイスを受けることで、自分に必要な保障を見極め、無駄のない保険選びをすることができます。

ファイナンシャルプランナーに相談することで、より専門的な知識に基づいたアドバイスをいただくことができます。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

まとめ:あなたに合ったがん保険の見直しを

がん保険の見直しは、ご自身の将来を守るための重要な備えです。

医療技術は日々進歩し、私たちを取り巻く環境も変化しています。がん保険も、そうした変化に合わせて定期的に見直すことで、常に最新の医療状況やご自身のライフステージに合った保障を維持することができます。

見直しを怠ると、必要な時に十分な保障を受けられない可能性があります。せっかく加入したがん保険も、そのまま放置していては意味がありません。

本記事で解説したポイントを踏まえ、ご自身の状況に合わせてがん保険の見直しを行いましょう。

もし、保障内容や保険の選び方に迷ったり、何から始めればよいか分からなくなってしまった場合は、無理をせずに専門家へ相談することを検討しましょう。

納得のいく保険選びのためには、プロのアドバイスを活用することが大切です。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!