📅 公開日:2026年3月✍️ 監修:がん保険専門ファイナンシャルプランナー(Cancer FP Navi)

📖 読了時間:約10分

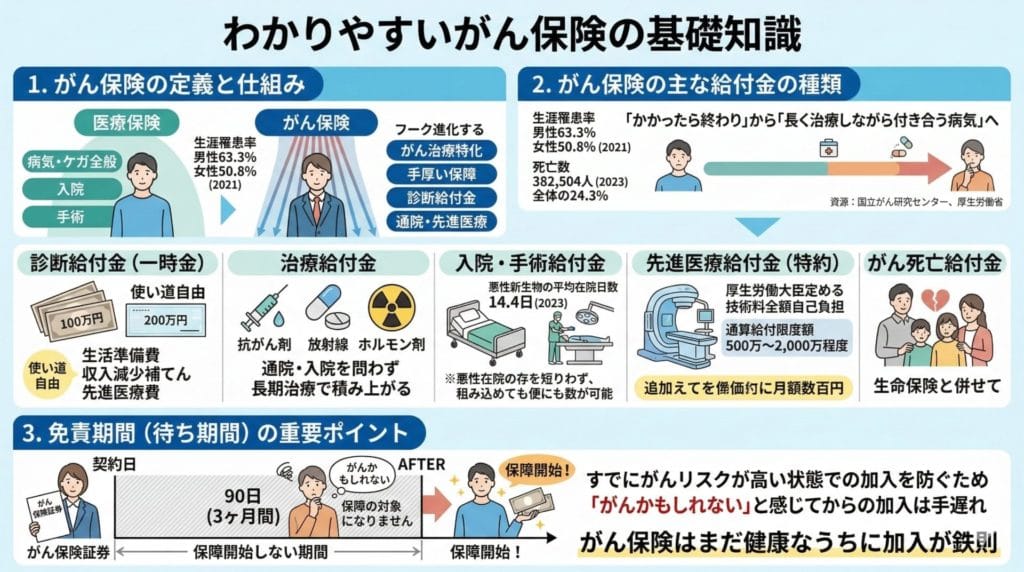

がん保険とは、がんと診断されたとき・がんで治療を受けたときに給付金を受け取れる、がんの保険です。

医療保険がすべての病気・ケガに対応するのに対し、がん保険はがんだけに特化して手厚く備える保険です。

「高額療養費制度があるから、がん保険は不要では?」

そう感じている方は、ぜひこの記事をお読みください。その疑問に、がん保険専門FPとしてきちんとお答えします。

📋 この記事でわかること

- がん保険とは何か、医療保険との具体的な違い

- 給付金の種類と、それぞれどんな場面で役立つか

- 高額療養費制度があってもがん保険が必要な本当の理由

- 所得区分別の自己負担シミュレーション(実数値)

- がん保険の選び方・特約の考え方をFP視点で解説

- よくある疑問をしゃべり言葉でQ&A(9問)

まず何から備えればよいか、専門家に聞いてみませんか?

※相談・診断は完全無料です

がん保険とは?わかりやすく解説

がん保険の基本的な仕組み・定義

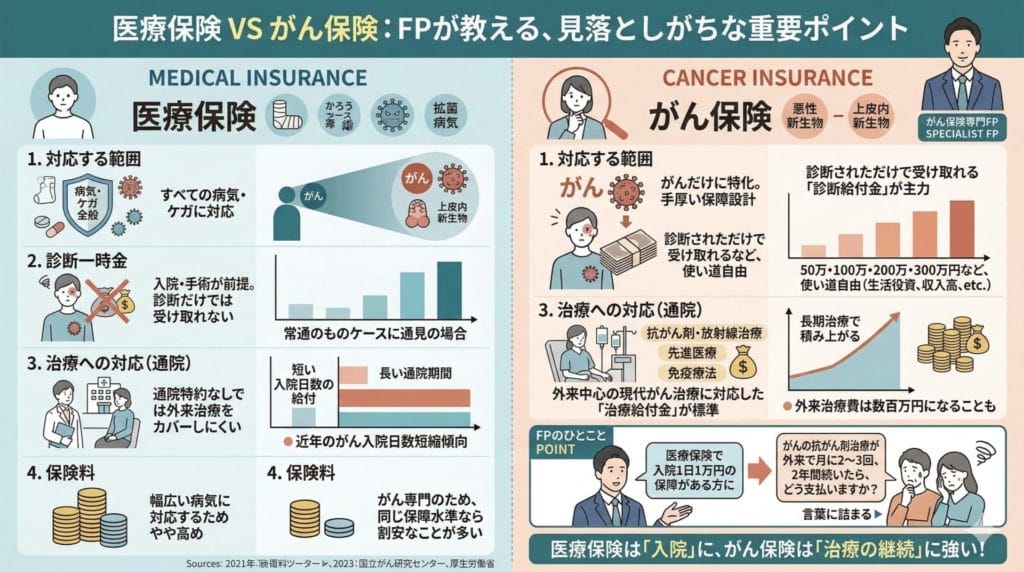

医療保険が病気・ケガ全般に対応するのとは異なり、がん保険はがんだけに特化しています。その分、がんに対する保障が手厚く設計されている点が最大の特徴です。

日本人が生涯でがんと診断される確率は、男性63.3%・女性50.8%(2021年データに基づく)とされており、男女ともに2人に1人が経験する病気です。

出典:国立がん研究センターがん情報サービス「最新がん統計」(2021年データに基づく)

https://ganjoho.jp/reg_stat/statistics/stat/summary.html(2025年11月更新確認)

また2023年のデータでは、がんが原因で亡くなった方は38万2,504人に上り、死亡数全体の24.3%を占めています。

出典:厚生労働省「令和5年(2023)人口動態統計(確定数)の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei23/dl/10_h6.pdf

がんは今や「かかったら終わり」ではなく、「長く治療しながら付き合う病気」へと変わりました。

治療の長期化・外来化が進む現代において、がん保険の役割はますます重要になっています。

がん保険の給付金の種類

がん保険で受け取れる給付金には、主に以下の種類があります。

- 診断給付金(診断一時金):がんと診断された時点で一括で受け取れる給付金。50万円・100万円・200万円・300万円など、契約時に金額を選択。入院・手術の有無を問わず受け取れるため使い道が自由。治療開始前の生活準備費・収入減少補てん・先進医療費に活用できる。

- 治療給付金:抗がん剤治療・放射線治療・ホルモン剤治療など所定の治療を受けた月に一定金額が支払われる給付金。通院・入院を問わず対象となる商品が多く、長期治療になるほど受け取れる金額が積み上がる。

- 入院給付金:がん治療のために入院した場合に、入院日数に応じて受け取れる給付金(1日あたり5,000円〜1万円など)。近年はがんの入院日数が短縮傾向にあるが、他の給付金との組み合わせで補完的役割を果たす。

- 手術給付金・放射線治療給付金:がんの手術・放射線治療を受けた際に支払われる給付金。手術の種類や放射線照射の回数によって金額が変わる商品もある。

- 先進医療給付金(先進医療特約):厚生労働大臣が定める「先進医療」に該当する治療を受けた場合に支払われる給付金。先進医療の技術料は公的医療保険の対象外のため全額自己負担となる。特約の通算給付限度額は500万円〜2,000万円程度の商品が多く、月額数百円程度で付加できる。

- がん死亡給付金:がんで亡くなった場合に支払われる給付金。生命保険の死亡保障と組み合わせることで、万一のときの家族の生活資金を確保できる。

厚生労働省「令和5年(2023)患者調査」によると、悪性新生物での平均在院日数は13日台とされています。

出典:厚生労働省「令和5年(2023)患者調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/index.html(2025年更新確認)

免責期間(待ち期間)とは何か

この制度は、すでにがんの発症リスクが高い状態での加入を防ぐためのものです。「がんかもしれない」と感じてから急いで加入しても、保障の対象にはなりません。がん保険は、まだ健康なうちに加入しておくことが鉄則です。

上條範昭 | Cancer FP

上條範昭 | Cancer FPFPのひとこと POINT

がん保険の相談を受けていると、「がんの疑いが出てから加入しようとした」という方が少なくありません。

がん保険は健康なうちにしか入れません。健診で「要再検査」と言われたタイミングで加入が難しくなるケースもあります。

後悔しないよう、健診結果が良いうちに早めのご検討をおすすめします。

がん保険と医療保険の違いをFP視点で整理する

医療保険とがん保険の主な違いを整理すると、次のとおりです。

- 対応する病気・ケガの範囲:医療保険はすべての病気・ケガ(がんを含む) / がん保険はがん(悪性新生物・上皮内新生物)のみ

- 診断一時金・給付金の有無:医療保険は入院・手術が前提のものが多く、診断だけでは受け取れない商品が多い / がん保険は診断されただけで受け取れる「診断給付金」が主力保障

- 治療への対応(通院・外来):医療保険は通院特約を付加しないと外来治療をカバーしにくい / がん保険は抗がん剤・放射線治療の通院に対応した治療給付金が標準的

- 保険料の水準:医療保険は幅広い病気に対応するためやや高め / がん保険はがん専門のため、同じ保障水準なら医療保険より割安なことが多い

近年のがん治療は、入院日数が短縮される一方で、通院による抗がん剤治療・免疫療法・分子標的薬治療などが増えています。1回の薬剤費が数十万円に上ることもあり、長期間の通院治療になると総額が数百万円規模になることも珍しくありません。

医療保険の「入院日数に応じた給付金」では、こうした外来中心の高額治療には十分に対応できないのが実情です。

上條範昭 | Cancer FPFPのひとこと POINT

「医療保険で入院1日1万円の保障がある」という方に、「がんの抗がん剤治療が外来で月に2〜3回、2年間続いたら、どう支払いますか?」とお聞きすると、多くの方が言葉に詰まります。

医療保険は「入院」に強く、がん保険は「治療の継続」に強い。この違いを理解することが、保険選びの出発点です。

高額療養費制度があってもがん保険は必要か?費用シミュレーション

「高額療養費制度があるから、治療費は大丈夫では?」

高額療養費制度とは何か

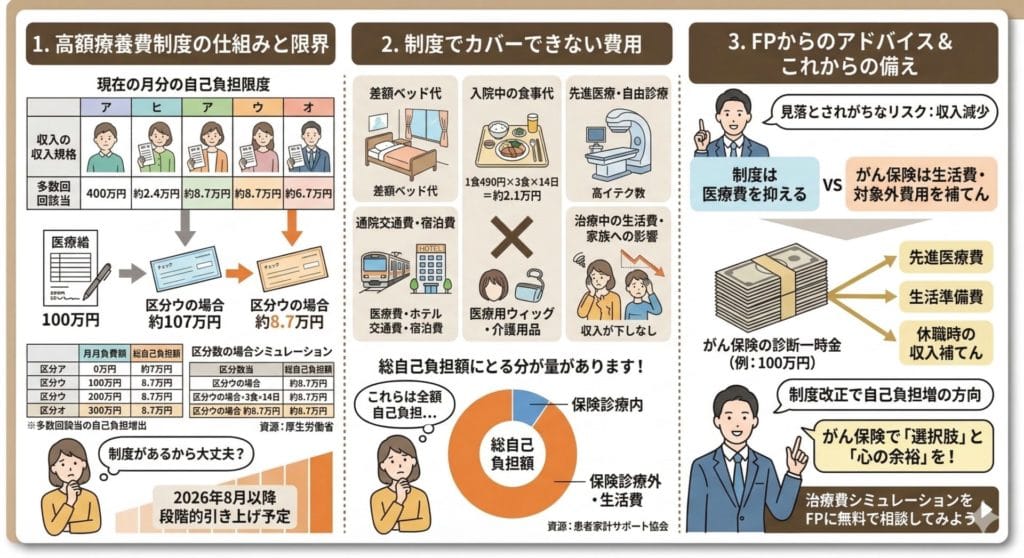

高額療養費制度とは、1ヶ月(1日〜月末)に医療機関や薬局の窓口で支払った金額が、所得に応じて決められた「自己負担限度額」を超えた場合に、超えた分が後から払い戻される制度です。

| 区分 | 標準報酬月額(目安年収) | 自己負担限度額(月) | 多数回該当 |

|---|---|---|---|

| ア | 83万円以上(約1,160万円〜) | 252,600円+(医療費-842,000円)×1% | 140,100円 |

| イ | 53〜79万円(約770〜1,160万円) | 167,400円+(医療費-558,000円)×1% | 93,000円 |

| ウ | 28〜50万円(約370〜770万円) | 80,100円+(医療費-267,000円)×1% | 44,400円 |

| エ | 26万円以下(〜約370万円) | 57,600円 | 44,400円 |

| オ | 住民税非課税 | 35,400円 | 24,600円 |

※多数回該当:直近12ヶ月間に3回以上高額療養費が支給された場合、4回目から自己負担限度額が引き下げられる仕組みです。

出典:厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

https://www.mhlw.go.jp/content/000333280.pdf

具体的なシミュレーション(総医療費100万円の場合)

区分ウ(標準報酬月額28〜50万円・年収約370〜770万円)の方が総医療費100万円かかった場合の試算です。

| 項目 | 金額 |

|---|---|

| 窓口支払い(3割負担) | 300,000円 |

| 高額療養費の払い戻し | 212,570円 |

| 実際の自己負担額 | 約87,430円 |

このように、高額療養費制度を利用すれば1ヶ月の自己負担は約8〜9万円程度に収まります。一見、がん保険がなくても大丈夫に見えます。しかし、ここからが重要です。

高額療養費制度でカバーできない費用

高額療養費制度が適用されるのは、公的医療保険の対象となる「保険診療」部分のみです。以下の費用は制度の対象外となり、全額自己負担になります。

- 差額ベッド代(大部屋以外の病室料)

- 入院中の食事代(1食490円・1日1,470円が自己負担)

- 先進医療の技術料(数十万円〜数百万円になることも)

- 自由診療・未承認薬・海外で承認された治療薬

- 通院の交通費・宿泊費

- 医療用ウィッグ・介護用品などの購入費

- 治療中の生活費・家族への影響(仕事を休んだ際の収入減少)

14日間の入院の場合、食事代だけで約20,580円の追加負担が発生します(1食490円×3食×14日)。差額ベッド代(個室使用の場合は1日数千円〜数万円)や交通費が加わると、保険適用外の出費は数十万円に上ることもあります。

最も見落とされがちなリスク:収入の減少

出典:一般社団法人患者家計サポート協会「がん患者の経済的負担に関する実態調査」(2025年3月18日)

http://patient-support-fp.com/wp-content/uploads/2025/03/6980c13bcc5507e87bc3c4f133b2ec57.pdf

つまり、治療費の負担に加え、働けない期間の生活費・ローン・子どもの教育費なども課題になります。高額療養費制度は「医療費の自己負担を抑える制度」であり、「生活費を補てんする制度」ではありません。この差を埋めるために、がん保険の診断一時金や治療給付金が機能します。

【重要】高額療養費制度の見直し動向(2026年3月時点)

2025年3月、石破首相は2025年8月に予定していた高額療養費の自己負担上限額引き上げを全面的に見送る方針を表明しました。患者団体からの強い反発と世論を受けた決断でした。

しかしその後、2025年12月に政府・厚生労働省は改めて制度見直しの方針を決定。2026年8月から段階的に自己負担限度額を引き上げるスケジュールが示されています(2027年8月にかけて2段階で実施予定)。

現時点(2026年3月)で現行の限度額は変わっていませんが、今後は上限額が引き上げられる方向で制度改正が進んでいます。自己負担が増えることを見越した上で、がん保険の必要性を改めて検討しておくことが重要です。

参考:厚生労働省「高額療養費制度の見直しについて」(2025年12月25日 第209回社会保障審議会医療保険部会)

https://www.mhlw.go.jp/content/12401000/001621844.pdf

治療費がいくらになるか、FPに無料でシミュレーションしてもらえます

※相談・診断は完全無料です

上條範昭 | Cancer FPFPのひとこと POINT

相談者から「高額療養費があるから大丈夫と思っていた」という声を非常に多く聞きます。

制度は優れていますが、対象外費用・収入減少・長期通院費用まで考えると、診断一時金100万円程度のがん保険を持っておくだけで、治療の選択肢と心の余裕が大きく広がります。

さらに2026年8月以降は限度額の引き上げも予定されています。今のうちに備えておくことが重要です。

がん保険のメリット・注意点を正直に解説

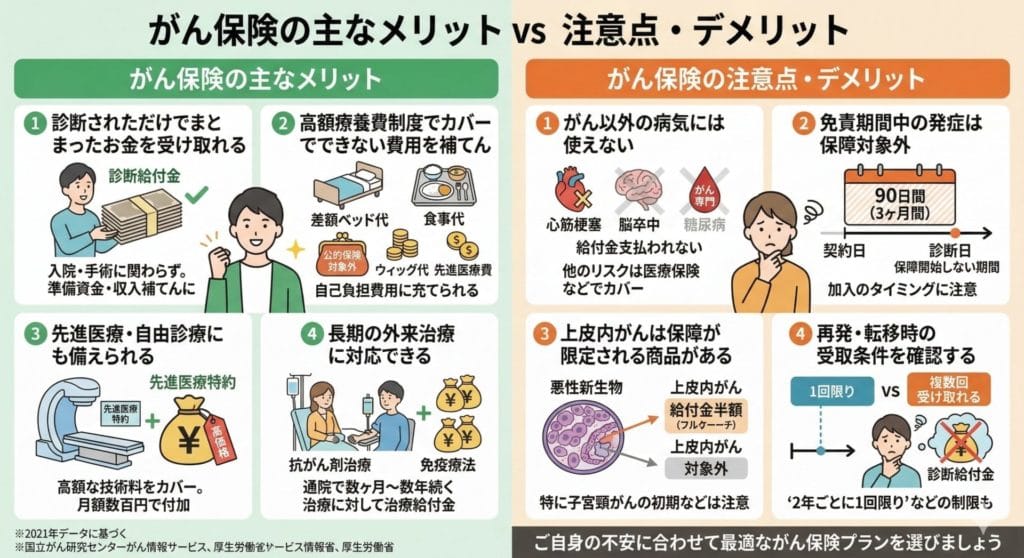

がん保険の主なメリット

- 診断されただけでまとまったお金を受け取れる:診断給付金は入院・手術の有無に関わらず診断された時点で受け取れる。治療開始前の準備資金や収入補てんに活用できる。

- 高額療養費制度でカバーできない費用を補てんできる:差額ベッド代・食事代・通院費・ウィッグ代・先進医療費など公的保険の対象外費用に充てられる。

- 先進医療・自由診療にも備えられる:先進医療特約を付加することで高額になりやすい先進医療の技術料をカバーできる。月額保険料は数百円程度で付加できる商品が多い。

- 長期の外来治療に対応できる:抗がん剤治療・免疫療法など通院で数ヶ月〜数年続く治療に対して治療給付金が機能する。

がん保険の注意点・デメリット

- がん以外の病気には使えない:がん保険はがん専門のため、心筋梗塞・脳卒中・糖尿病などには給付金が支払われない。がん以外のリスクは医療保険などで別途カバーする必要がある。

- 免責期間中の発症は保障対象外:契約から90日以内にがんと診断されても給付金は受け取れない。加入のタイミングに注意が必要。

- 上皮内がんは保障が限定される商品がある:悪性新生物と区別され、給付金が半額・対象外になる商品も多い。特に子宮頸がんの初期は上皮内がんに分類されることがある。

- 再発・転移時の受取条件を確認する:診断給付金に「2年ごとに1回限り」「1回限り」などの制限がある商品がある。複数回受け取れる商品かどうかが重要。

上條範昭 | Cancer FPFPのひとこと POINT

「がん保険さえ入っておけば安心」という誤解も多いのが実情です。

がん保険はあくまでがんに特化した備えです。

就業不能リスク・死亡リスク・老後資金など、他のリスクとのバランスを見ながら保障設計をすることが大切です。

がん保険の種類と選び方をFP視点で解説

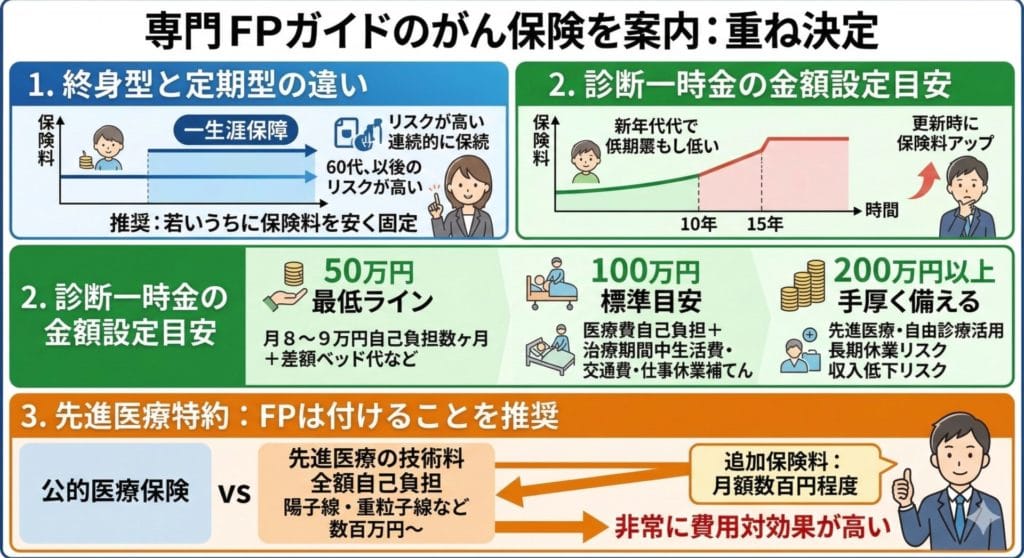

終身型と定期型の違い

- 終身型:保険料は一定で年齢が上がっても変わらない。がんリスクが高まる60代以降も継続保障。若いうちに加入すれば保険料を安く抑えられる。

- 定期型:10年・15年など一定期間の保障。保険料は終身型より安め。更新時に保険料が上がることが多い。若い世代が保険料負担を抑えながら保障を持ちたい場合に向いている。

がん保険専門FPとしての推奨は、終身型を基本とすることです。

がんは中高年以降にリスクが急増するため、「そのときに保険に入り直す」では遅い場合があります。

若いうちに終身型で加入し、保険料を固定しておく考え方が合理的です。

診断一時金の金額設定の考え方

「診断一時金をいくらに設定すればいいか?」というご質問は非常に多く寄せられます。FPとしてお伝えしている目安は以下のとおりです。

| 設定金額 | 想定する用途・状況 |

|---|---|

| 50万円(最低ライン) | 月8〜9万円の自己負担が数ヶ月続く場合の医療費+差額ベッド代・日用品費など |

| 100万円(標準目安) | 医療費自己負担+治療期間中の生活費・交通費・仕事を休む期間の補てんまで対応 |

| 200万円以上(手厚く備える) | 先進医療・自由診療の活用、長期休業リスク、収入の低下リスクまで含めた設定 |

先進医療特約は付けるべきか

先進医療特約は、FPとして「基本的に付けることを推奨」しています。

先進医療の技術料は公的医療保険の対象外で全額自己負担となるためです。代表的ながんの粒子線治療(陽子線・重粒子線)の費用は、技術料だけで200万円〜300万円に上ります。

先進医療特約の追加保険料は月額数百円程度の商品が多く、費用対効果は非常に高い特約といえます。

今の保険でがんをカバーできているかチェックしてみませんか?

※相談・診断は完全無料です

上條範昭 | Cancer FPFPのひとこと POINT

保険料の安さだけでがん保険を選んでしまうと、「診断一時金が1回しか受け取れない」「上皮内がんは対象外」「先進医療特約がない」といった落とし穴にはまることがあります。保険料と保障内容のバランスを専門家と一緒に確認することが、後悔しない選び方の第一歩です。

患者さんの声

Aさん(45歳・会社員男性)大腸がん・術後経過観察中

「大腸がんと診断されたとき、まず頭をよぎったのは『仕事はどうなる?』『ローンは払えるのか?』という不安でした。医療費よりも収入が途切れることへの恐怖のほうが大きかったです。幸い診断一時金100万円のがん保険に入っていたので、治療に専念する時間を買えた気がします。高額療養費制度で医療費の自己負担は9万円程度に収まりましたが、交通費・差額ベッド代・ウィッグ代などで別途20万円以上かかりました。がん保険がなかったらどうなっていたかわかりません」

Bさん(52歳・女性・パート)乳がん・外来治療中

「乳がんの手術後、抗がん剤治療が外来で約1年続きました。医療保険は入院しか給付されないタイプだったので、ほとんど受け取れませんでした。がん保険の治療給付金(月5万円)が毎月支払われたことで、パートを休んでいた期間の生活費の一部に充てられました。もっと早くがん保険と医療保険の違いを理解しておけばよかったと思います」

Cさん(58歳・自営業男性)肺がん・治療後

「肺がんのステージIIIで、標準治療に加えて先進医療の粒子線治療を受けました。先進医療の技術料だけで約280万円かかりましたが、先進医療特約の給付金でほぼカバーできました。特約の保険料は月500円程度だったので、本当に入っておいてよかったです。がん保険の見直しを勧めてくれたFPに感謝しています」

よくある質問(Q&A)

Q1がん保険ってそもそも何?医療保険とどう違うの?

A.がん保険とは、がんと診断されたとき・がんで治療を受けたときに給付金を受け取れる、がん専門の保険です。医療保険がすべての病気・ケガに幅広く対応するのに対し、がん保険はがんに特化してより手厚い保障を提供します。最大の違いは、がん保険には「診断給付金(診断一時金)」があること。入院・手術の有無を問わず、診断されただけで50万〜300万円を受け取れます。また、通院の抗がん剤治療・放射線治療への「治療給付金」があるのもがん保険の特徴で、外来中心の現代治療に対応しています。(Cancer FP Navi 2026年3月更新)

Q2がん保険に入ってたら治療費はどれくらいカバーされるの?

A.標準的な治療(保険診療)の場合、高額療養費制度で月の自己負担は8〜9万円程度に収まります(年収約370〜770万円の方の場合)。がん保険の診断給付金(100万円)があれば、月々の自己負担を大幅にカバーできます。ただし高額療養費制度は差額ベッド代・食事代・先進医療費・通院交通費には適用されないため、これらは保険の給付金で補てんすることになります。先進医療特約を含む治療給付金と組み合わせると、実質的な自己負担をほぼゼロに近づけることも可能です。ただし保障内容は商品によって異なるため個別の確認が重要です。(Cancer FP Navi 2026年3月更新)

Q3がん保険の免責期間って何?すぐには使えないの?

A.がん保険の「免責期間」とは、契約から90日間(3ヶ月間)は保障が始まらない期間のことです。この期間中にがんと診断された場合、給付金は支払われず、保険契約自体が無効になる(解約・解除扱い)商品が多いです。この仕組みはすでにがんの疑いがある状態での加入を防ぐためのものです。そのため、がん保険は「まだ健康なうち」に加入することが大前提です。「がんかもしれない」と思ってから加入しても手遅れになる可能性が高いので、健康診断の結果が良い時期に入ることをおすすめします。(Cancer FP Navi 2026年3月更新)

Q4がん保険って高額療養費制度があれば不要じゃない?

A.高額療養費制度は月々の医療費の自己負担を抑えてくれる頼もしい制度ですが、カバーできない範囲があります。差額ベッド代・食事代・先進医療費・通院交通費・ウィッグ代などは対象外です。さらに最も見落とされがちなのが「収入の減少」への備え。がん治療で休職・離職が必要になった場合、医療費だけでなく生活費・ローン返済・子どもの教育費なども課題になります。高額療養費制度は「医療費を減らす制度」であり「生活費を補てんする制度」ではありません。また、2026年8月以降は限度額が引き上げられる予定のため、自己負担はこれまで以上に増えることが見込まれます。(Cancer FP Navi 2026年3月更新)

Q5がん保険の一時金っていくらに設定したらいい?

A.診断一時金の目安は「最低50万円・標準100万円・手厚く200万円以上」です。月8〜9万円の自己負担(高額療養費適用後)が数ヶ月続く可能性、差額ベッド代・通院費などの保険外費用、収入が減った際の生活費補てんを合計すると、100万円前後が現実的な最低ラインといえます。先進医療の活用や長期治療を想定する場合は200万円以上が安心です。自分の年収・貯蓄・家族構成によって必要額は変わりますので、FPに相談してシミュレーションすることをおすすめします。(Cancer FP Navi 2026年3月更新)

Q6がん保険の先進医療特約って本当に必要なの?

A.先進医療特約は、がん保険に付けることを強くおすすめしています。先進医療の技術料は公的医療保険の対象外で全額が自己負担になるからです。代表的な陽子線・重粒子線治療は技術料だけで200万〜300万円かかります。一方、先進医療特約の追加保険料は月額数百円程度の商品がほとんどです。万一の際の費用対効果は非常に高い特約といえます。ただし先進医療の件数は年々変動し、対象治療も変わります。自分が受けたい治療が「先進医療」に該当するかどうかは都度確認が必要です。(Cancer FP Navi 2026年3月更新)

Q7上皮内がんって普通のがんと同じように保険もらえるの?

A.上皮内新生物(上皮内がん)は、保険商品によって扱いが異なります。悪性新生物(浸潤がん)と同じ金額の給付金が出る商品もありますが、給付金が半額になる・対象外になるという商品も多くあります。特に女性に多い子宮頸がんの初期(上皮内がん)では保障が少なくなるリスクがあるため、女性がご自身のがん保険を選ぶ際は「上皮内新生物への対応」を必ず確認してください。契約時の「ご契約のしおり・約款」で保障内容をチェックすることが大切です。(Cancer FP Navi 2026年3月更新)

Q8がん保険はいつ入るのがいいの?年齢は関係ある?

A.がん保険は「なるべく若い健康なうちに加入する」ことをおすすめします。若いうちに加入するほど保険料が安く、終身型であれば低い保険料が生涯固定されます。また、健康状態が良好なうちしか加入できないという点も重要です。持病がある・過去にがんになったことがあるなどの場合は、加入を断られたり条件が付く場合があります。「がんを疑ってから入ろう」と思っても免責期間の問題から間に合わないことがほとんどです。健康診断の結果が良い今が、加入を検討する最適なタイミングです。(Cancer FP Navi 2026年3月更新)

Q9がん保険の給付金をもらったら税金はかかるの?

A.がん保険の給付金は原則として非課税です。個人が受け取る入院給付金・診断一時金・治療給付金などは、身体の傷害に起因して支払われる給付金として所得税・住民税の課税対象になりません。また、がん保険の保険料は「生命保険料控除」の対象となり、年末調整・確定申告で所得控除を受けることができます(一般生命保険料控除または介護医療保険料控除として最大4万円の控除)。ただし、契約形態や受取人によって課税関係が変わる場合もありますので、詳細はFPや税理士にご確認ください。(Cancer FP Navi 2026年3月更新)

まとめ・今後の展望

自分の状況に合ったがん保険の備え、一度FPに確認してみませんか?

自分に合った備えをFPに無料で相談する

※相談・診断は完全無料です

保険選択のポイント

- 診断給付金は「複数回受け取れるか」を確認(再発リスクに備えるため)

- 上皮内がんへの保障範囲を確認(悪性新生物と同額か)

- 通院治療への対応有無(治療給付金・抗がん剤治療給付金)

- 先進医療特約を付加できるか

- 終身型か定期型かを自分の家計状況に合わせて選択

資金準備のアドバイス(FP視点)

がん保険は「加入すれば安心」ではなく、他の保障・資産形成とのバランスが重要です。まず、高額療養費制度・傷病手当金(会社員の場合)など公的制度で対応できる範囲を把握することが出発点です。次に、公的制度でカバーできない部分(差額ベッド代・先進医療費・収入減少分)を、がん保険の診断一時金・治療給付金で補う設計を考えます。また、就業不能保険や医療保険との重複を避けながら最も効率よく備えるプランを組み立てることが大切です。

「どの保険が一番いいか」ではなく、「自分の状況に何が必要か」から考えることが、後悔しないがん保険選びの基本です。

この記事のまとめ

- がん保険とは、がんに特化した給付金制度を持つ保険で、診断一時金・治療給付金・先進医療特約が主な保障

- 医療保険との最大の違いは「診断された時点でお金を受け取れる」点と「外来治療への対応力」

- 高額療養費制度は月々の医療費自己負担を軽減するが、保険外費用・収入減少には対応していない。2026年8月以降は限度額引き上げも予定されており注意が必要

- 診断一時金の目安は最低50万円・標準100万円・手厚く200万円以上

- 先進医療特約は月数百円の保険料で付加でき、費用対効果が高いため基本的に推奨

- がん保険は健康なうちに加入することが大前提。免責期間(90日)に注意

- 保障設計は個人の状況・年収・貯蓄・家族構成によって異なるため、専門家への相談が最も確実

がん保険・治療費のことを、専門FPに無料で相談できます

※Cancer FP Navi 無料相談窓口|何度でも無料でご相談いただけます

参考文献・出典

- 国立がん研究センターがん情報サービス「最新がん統計」(2021年データに基づく罹患リスク、2025年11月更新確認)

https://ganjoho.jp/reg_stat/statistics/stat/summary.html - 厚生労働省「令和5年(2023)人口動態統計(確定数)の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei23/dl/10_h6.pdf - 厚生労働省「令和5年(2023)患者調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/ - 厚生労働省保険局「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

https://www.mhlw.go.jp/content/000333280.pdf - 厚生労働省「高額療養費制度の見直しについて」(2025年12月25日 第209回社会保障審議会医療保険部会)

https://www.mhlw.go.jp/content/12401000/001621844.pdf - 一般社団法人患者家計サポート協会「がん患者の経済的負担に関する実態調査」(2025年3月18日)

http://patient-support-fp.com/wp-content/uploads/2025/03/(※執筆時点URL) - 公益財団法人生命保険文化センター「生命保険の種類・がん保険」(2025年時点)

https://www.jili.or.jp/knows_learns/kind/main/34.html

© Cancer FP Navi(CancerFP)|https://3i-partners.co.jp/cancer

本記事は情報提供を目的としており、特定の保険商品への加入を勧誘するものではありません。

保険の内容・給付条件は各保険会社の商品・約款によって異なります。加入前に必ず「ご契約のしおり・約款」をご確認ください。