・がん保険の自由診療について調べてたけど、結局よくわからない

・自由診療特約はあった方が良いのかな?

このようにお悩みではありませんか?

がん保険自由診療があなたにとって必要か?また加入するならどんな保険商品が良いのかはこの記事を最後まで読んでください。色々記事を読んでもよくわからない。そもそもどこから手をつけて良いかわからないという方は、「がん専門FP」に相談してみるのも1つの手です。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

がん保険に自由診療はそもそも必要か?

自由診療特約のメリットとデメリット

がん保険における自由診療特約は、万が一がんに罹患した際にがん治療を支える重要な特約です。自由診療の最大のメリットは、欧米で認可されているが日本ではまだ未承認の最新の治療法の選択が可能になる点です。

公的医療保険では適用されない先進的な治療や、患者申出療養制度に関する治療は別途医療保険やがん保険に付帯できる「先進医療特約」や「患者申出療養特約」をご確認ください。

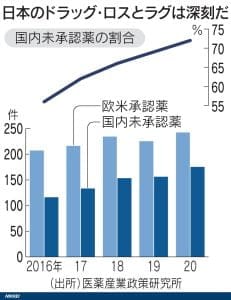

現在日本では、臨床研究の遅れなどからドラッグ・ラグやドラッグ・ロスが問題となっています。2015年以降、免疫チェックポイント阻害剤を中心とする医薬品の研究が欧米で進む中で日本では未承認率が上昇しています。

この理由は日本で医薬品を発売するには、グローバルスタンダードではない日本独自の習慣があるからで、世界で開発された新薬が日本で承認されるまでにかかる時間は日本は54.1カ月(対韓国約2倍の期間)と対応に時間がかかっていました。

自由診療特約では、このような薬をいち早く利用できる可能性を手にすることができるのが最大のメリットといえるでしょう。

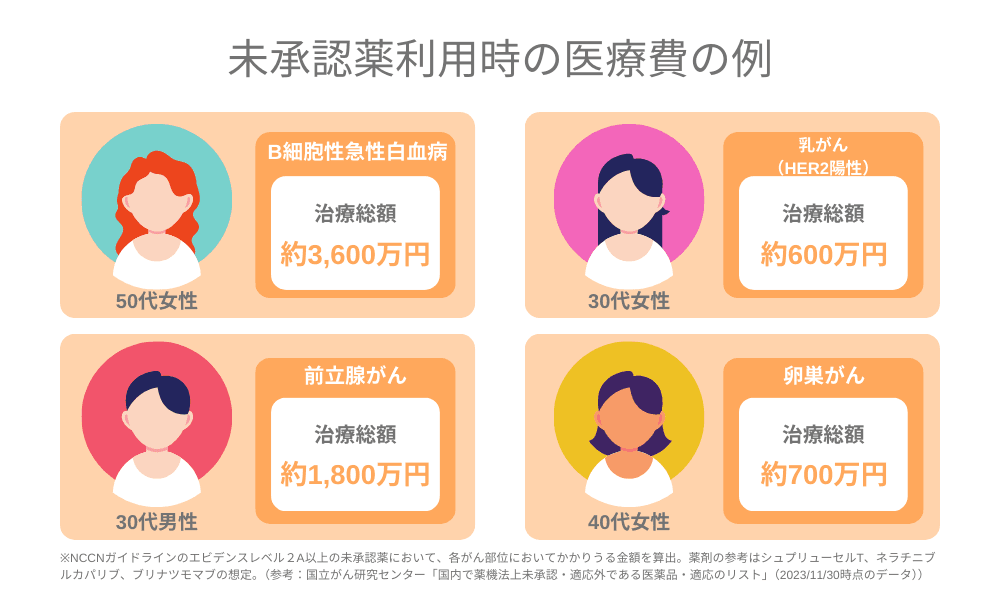

一方、自由診療のデメリットとしては、厚生労働省の認可を受けていないため、公的保険の適用外となり、治療費が全額患者負担となります。これにより、治療費が数百万円から数千万円にもなることがあり、経済的な負担が大きくなります。

また日本での未承認段階の場合、新薬に対する医師の専門性が乏しいという問題も拭えません。そのためがん治療においてはまずは標準治療を徹底するという原則があるということを忘れてはいけません。

まとめると自由診療特約は、患者QOLを向上させる目的や標準治療での有効性がないと思われた場合にも治療の選択肢を持てるという点が最大のメリットです。

この記事では実際にはどこまでの範囲を自由診療特約で補償されるのか?また保険期間はいつまでなのかという点を保険会社の商品を徹底比較してご紹介させていただきたいと思います。

自由診療と先進医療の違い

がん保険において、自由診療と先進医療の違いを理解することは重要です。自由診療とは、保険適用外の診療全般を指し、厚生労働省が認可していない治療や薬剤を使用する治療を含みます。

これには、国内で未承認の抗がん剤や、最新の放射線治療技術などが含まれます。自由診療の治療費は全額自己負担となるため、経済的な負担が大きくなることが多いです。

一方、先進医療とは、厚生労働省が認定した特定の医療技術(評価療養)であり、保険診療と併用することができます。

先進医療の治療費は、治療技術料のみが自己負担となり、その他の診察料や検査料、入院料等は公的保険が適用されます。これにより、治療費の一部が保険でカバーされるため、自由診療に比べて経済的な負担が軽減される上に医療保険に特約で付帯できることから広く一般に認知されています。

しかし厚生労働省の認可した医療機関でしか先進医療として治療を受けることはできないため、それ以外の医療機関で治療を行う場合には自由診療になることには注意が必要です。

またがん保険における自由診療は、最新の治療法や海外で効果が確認された治療を受けたい場合に選ばれることが多いですが、その高額な治療費をカバーできるのは一部の富裕層のみでした。

がん保険を選ぶ際には、自由診療と先進医療の違いや性質を理解し、自分に必要な保障内容を確認することが重要です。保険会社の資料を取り寄せ、補償内容や保険料を比較検討することで、自分に最適ながん保険を選ぶことができます。

加えて保険の専門家に相談することで、最適な保険選びのアドバイスを受けることができるでしょう。本記事では前提となる比較材料をお伝えいたします。

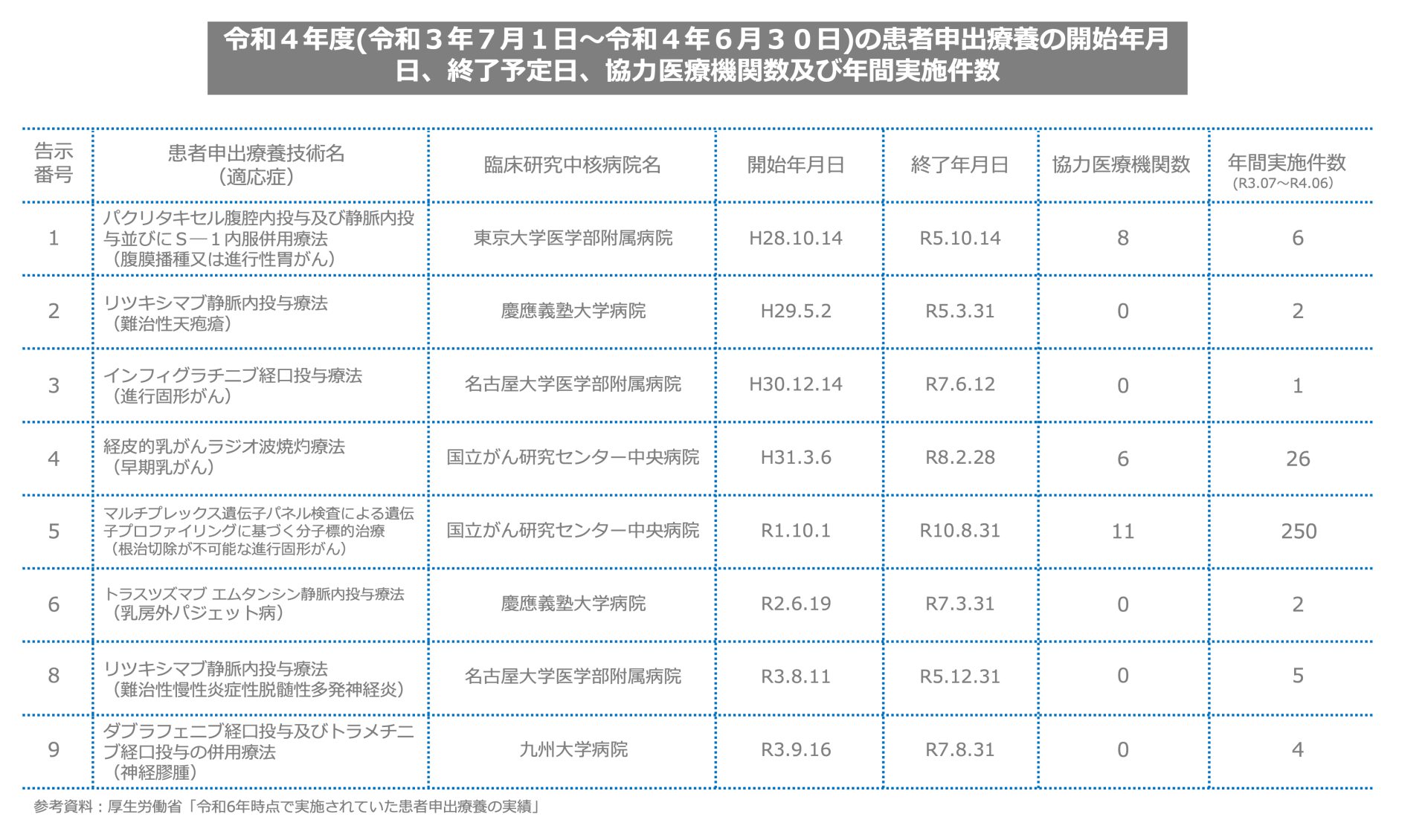

自由診療が保険併用できる患者申出療養制度とは?

がん治療において、患者の選択肢を広げるための制度として「患者申出療養」があります。この制度は、自由診療とどう違うのでしょうか?

患者申出療養は、患者が特定の治療を希望する場合に、公的医療保険と併用して実施できる制度です。この制度は、2016年に導入され、日本国内で承認されていない治療法や薬を迅速に提供することを目的としています。

具体的には、患者自身が治療法を提案し、それを主治医としっかりと話た後に国の審査を通過すれば、公的医療保険が適用される部分と自由診療が併用される形で治療を受けることができます。

原則保険併用が禁止である自由診療の未承認薬を利用する際にはありがたい制度である一方、手続きが頓挫であることや患者申出療養が受けられる医療機関が少ないこと、結局自由診療部分は患者負担になることからまだあまり利用が普及していないのが現状です。

令和4年度の実施件数において、8種類中7種類の治療がほとんど実施されることがなく唯一採択されているのがゲノム医療でした。患者申出療養での治療でも技術料は全額実費になる上に、東京都中央区の国立がん研究センター中央病院でしか受けることができないというのが大きなデメリットと言えるでしょう。

しかし今後研究が加熱する可能性の高い、ゲノム医療が患者申出療養制度で受けられるのであれば医療保険やがん保険の患者申出療養特約を検討する価値もあります。

がん保険の比較ポイント

自由診療のことは考えなくても、がん保険を選ぶ際には、さまざまなポイントを比較して検討することが重要です。以下では、がん保険を選ぶ際に注目すべき主要な比較ポイントについて詳しく解説します。

1.保険金額と保険料

まず、がん保険の保険金額と月々の保険料を比較することが大切です。保険金額は、がんと診断された場合に支払われる一時金や入院・通院治療費の補償額を指します。

一方、保険料は月々支払う金額です。高い保険金額を選べば安心ですが、その分保険料も高くなる傾向があります。自分の予算と必要な保障額をバランスよく考慮して選びましょう。

2.補償範囲と内容

がん保険の補償範囲は、保険会社によって異なります。基本的な補償内容としては、診断一時金、入院給付金、手術給付金、通院給付金などがありますが、それぞれの保険がカバーする範囲や条件を確認しましょう。

また、先進医療や患者申出療養、自由診療の補償が含まれているかどうかも重要なポイントです。最新の治療を受けたい場合は、これらの補償が充実している保険を選ぶと良いでしょう。

3.保障(補償)期間と更新

保障期間や更新の条件も比較ポイントです。終身型と定期型のがん保険があり、終身型は一生涯保障が続くのに対し、定期型は一定期間ごとに更新が必要です。定期型の場合、更新時に保険料が上がることがあるため、長期的な視点でコストを考える必要があります。

4.給付金の支払い条件

給付金の支払い条件も重要な比較ポイントです。例えば、がんと診断された際に一時金が支払われる場合、病期浅い上皮内がんでも支払われるのか、進行がんのみが対象なのかを確認しましょう。

また、給付金が支払われるタイミングや手続きの簡便さもチェックポイントです。スムーズに給付金が受け取れる保険を選ぶことで、万が一の際に安心です。

5.特約の有無と内容

多くのがん保険には、基本の保障に加えて特約を追加することができます。特約には、先進医療特約、女性特有のがんに対する特約などさまざまな種類があります。

自分や家族のニーズに合わせて、必要な特約を選択することで、より充実した保障を得ることができます。また自由診療特約もこの特約に該当します。

6.免責期間

免責期間とは、保険契約後一定期間内にがんと診断されても給付金が支払われない期間のことです。通常、免責期間は90日程度ですが、保険会社によって異る場合があります。

免責期間が短い保険を選ぶことで、早い段階から保障を受けられるようになります。また免責期間中も保険料の支払いが発生する会社とそうでない会社など比較すべきポイントがいくつかあります。

がん保険を選ぶ際には、保険金額と保険料、補償範囲と内容、保障期間と更新、給付金の支払い条件、特約の有無と内容、免責期間など、さまざまなポイントを比較することが大切です。

これらのポイントを総合的に考慮し、自分や家族に最適ながん保険を選びましょう。しっかりとした保障を確保することで、万が一の際にも安心して治療に専念することができます。

ではここからがようやく本記事の本題です。自由診療の特約がある保険商品についていくつか比較してみていきましょう。

各保険会社の自由診療特約の徹底比較

がん保険の自由診療特約は、各保険会社によって補償内容が異なります。ここでは、主要な保険会社の自由診療特約の補償内容を比較し、その特徴を解説します。具体的な保険料シミュレーションや契約方法についてはお客さまご自身で保険会社や保険代理店までお問い合わせください。

まず自由診療特約を出している会社は損害保険会社と生命保険会社の2つに大きく分けられます。損害保険会社と生命保険会社ではその性質が異なり、それにより大きく給付方式が異なります。

損害保険会社では、事故や損害にあった被害分の補償が原則であり「実損填補(じっそんてんぽ)」の原則があります。一方生命保険会社は事前に約束した「定額給付」という性質があります。

ただ自由診療特約においては、両社共に実損填補の性質があり治療費負担分が基本となっていますのでまずはそこを押さえておきましょう。

では早速詳しい比較をみていきます。

SBI損保(損害保険会社)のがん保険(損害保険型)

SBI損保のがん保険(自由診療タイプ)

主契約

がん診断一時金(0万円〜300万円)

※2年に1度を限度として、何度でも支払い対象。(上皮内を含む)

保険料払込免除特約はなし

入院時の補償

入院日数に制限なくがん治療にかかった費用を無制限に補償(※)

ただし、選定療養となる差額ベット代や食事代等は除く

(※)公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象とはなりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その額を差し引いて保険金をお支払いします。

入院補償の詳細

■保険診療の場合

①一部負担金である3割負担部分や高額療養費制度による実費

②先進医療等の費用

③診断書等の文書料

■自由診療の場合

①治療にかかった費用

②診断書等の文書料

通院時の補償

診断確定されたがんの治療目的で通院したとき

通院日数に制限なく、がん治療にかかった費用を保険期間(5年)ごとに最大1,000万円まで補償

①入院前後の通院や、入院を伴わない通院も補償します。

②通院の補償にはセカンドオピニオン外来の費用も含まれます。 <公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象とはなりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その額を差し引いて保険金をお支払いします。>

※支払い対象外の費用

往診による治療/交通費・宿泊費等、直接治療に関係しない諸雑費/がんの診断確定を主な目的とした、検査のための通院/がんの再発・転移の診断を主な目的とした、診察または検査のための通院/がんの手術により失われた形態または機能を改善する形成再建手術等(二期的乳房再建手術等)を行うことを主な目的とした、自由診療による通院

通院補償の詳細

■保険診療の場合

①一部負担金である3割負担部分や高額療養費制度による実費

②先進医療等の費用

③診断書等の文書料

■自由診療の場合

①治療にかかった費用

②診断書等の文書料

加入年齢

18歳〜74歳(契約可能年齢)

90歳まで自動更新可能

保険期間

5年

保険料払込期間

5年

保険料払込方法

口座振替

クレジットカード払い

コンビニエンスストア払(年払のみ)

保険料払込回数

月払・年払い

免責期間と期間中の払込

90日間

支払いあり

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①先進医療に該当する診療

②米国国立がん研究所(NCI)のガイドラインに定める診療

③National Comprehensive Cancer Network (NCCN) のガイドラインに定める診療

④第三者機関である癌専門医委員会において有効であると判断された診療

※NCI及びNCCNは海外の標準治療を記載しているものとして位置付けられており、これらの診療ガイドラインは治療の有効性や安全性を検討する上で日本でも参考にされています。

自由診療特約の限度額

無制限(重複契約の場合は差し引きあり)

自由診療特約の直接払いの有無

医療機関への直接払い可能

セコム損保のがん保険(損害保険型)

自由診療保険MEDCOM(新ガン治療費用保険)=メディコム

主契約

がん診断一時金(0万円、100万円、200万円、300万円)

※3年に1度を限度として、何度でも支払い対象。(上皮内を含む)

保険料払込免除特約はなし

入院時の補償

入院日数に制限なくがん治療にかかった費用を無制限に補償(※)

ただし、選定療養となる差額ベット代や食事代等は除く

(※)公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象とはなりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その額を差し引いて保険金をお支払いします。

入院補償の詳細

■保険診療の場合

①一部負担金である3割負担部分や高額療養費制度による実費

②先進医療等の費用

③診断書等の文書料

■自由診療の場合

①治療にかかった費用

②診断書等の文書料

通院時の補償

診断確定されたがんの治療目的で通院したとき

通院日数に制限なく、がん治療にかかった費用を保険期間(5年)ごとに最大1,000万円まで補償

①入院前後の通院や、入院を伴わない通院も補償します。

②通院の補償にはセカンドオピニオン外来の費用も含まれます。 <公的医療保険制度にて保障されるべき金額(保険診療で可能な診療を自由診療にて行った場合の保険診療相当分、高額療養費相当額)はお支払いの対象とはなりません。治療費等の実額を支払う他の保険契約等から保険金等が支払われた場合または優先して支払われる場合は、治療費等の実額から、その額を差し引いて保険金をお支払いします。>

※支払い対象外の費用

往診による治療/交通費・宿泊費等、直接治療に関係しない諸雑費/がんの診断確定を主な目的とした、検査のための通院/がんの再発・転移の診断を主な目的とした、診察または検査のための通院/がんの手術により失われた形態または機能を改善する形成再建手術等(二期的乳房再建手術等)を行うことを主な目的とした、自由診療による通院

通院補償の詳細

■保険診療の場合

①一部負担金である3割負担部分や高額療養費制度による実費

②先進医療等の費用

③診断書等の文書料

■自由診療の場合

①治療にかかった費用

②診断書等の文書料

加入年齢

6歳〜74歳(契約可能年齢)

90歳まで自動更新可能

保険期間

5年

保険料払込期間

5年

保険料払込方法

口座振替

クレジットカード払い

保険料払込回数

月払・年払い

免責期間と期間中の払込

90日間

支払いあり

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①通院・入院する医療機関が、当社の協定病院、がん診療連携拠点病院、大学附属病院等であること。

②公的保険給付とならないがんの診療が含まれていること

上記の①②を満たす場合のみ

自由診療特約の限度額

無制限(重複契約の場合は差し引きあり)

自由診療特約の直接払いの有無

協定病院への直接払い可能

参考「協定病院一覧」

FWD生命のがん保険(生命保険型)

FWDがんベスト・ゴールド(無契約返戻金型がん保険)

主契約

がん診断一時金(5万円、30万円、50万円、100万円、200万円、300万円)

※1年に1度を限度として、何度でも支払い対象。(上皮内含む)

※2回目以降の支払いはがん治療で可(再発予防治療を除く)

初回診断後、保険料払込免除

特約

・がん治療給付金特約(抗がん剤・放射線治療 5万円 or 10万円)

・がん先進医療特約(通算2000万円を限度)

・女性がんケア特約(女性がんや乳房再建など 10万円)

・自由診療抗がん剤特約

加入年齢

20歳〜80歳(契約可能年齢)

保険期間

終身(自由診療特約は5年)

自由診療特約は99歳まで

保険料払込期間

短期払、終身払い可

自由診療特約 5年

保険料払込方法

口座振替

クレジットカード払い

免責期間と期間中の払込

90日間

支払いなし

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①世界保健機関(WHO)の解剖治療化学分類法による医薬品分類のうち以下に分類される薬剤

L01:抗悪性腫瘍薬

L02:内分泌療法

L03:免疫割活薬

L04:免疫抑制薬

V10:治療用放射性医薬品

②以下のいずれかに該当する薬剤

(1)抗がん剤またはホルモン剤治療を受けた時点における、米国National Comprehensive Cancer Network(NCCN)ガイドラインが推奨する治療方針に基づき処方または投与される適応外使用の薬剤

(2)患者申出療養として処方または投与される適応外使用の薬剤または未承認薬

③公的医療保険制度による療養の給付または先進医療による療養の対象とならない薬剤

④薬剤使用において薬剤料の自己負担がある薬剤

自由診療特約の限度額

通算3000万円限度

自由診療特約の直接払いの有無

直接払い不可

東京海上あんしん生命のがん保険

がん診断保険R(がん保険〔無解約返戻金型〕健康還付特則付加[無配当])

主契約

がん診断一時金(100万円〜300万円の50万円単位)

※2年に1度を限度として、何度でも支払い対象。(上皮内は1度限り)

※2回目以降の支払いはがん治療で可(再発予防治療を除く)

高度障害、身体障害などの就業不能で保険料払込免除

がん診断による保険料払込免除は特則

所定の年齢で「健康還付金給付金」として払込保険料が受け取れる

特約

・悪性新生物保険料払込免除特則

・がん入院特約

・がん通院特約

・がん先進医療特約(2000万円を限度)

・悪性新生物初回診断特約

・がん治療特約

・がん特定治療保障特約

加入年齢

0歳〜60歳(契約可能年齢)

保険期間

終身(自由診療特約は5年)

自由診療特約は90歳まで

保険料払込期間

短期払、終身払い可

保険料払込方法

口座振替

クレジットカード払い

免責期間と期間中の払込

90日間

支払いあり

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①公的医療保険制度における所定の患者申出療養または所定の評価療養(先進医療を除きます)による診療

②公的医療保険制度の給付対象とならない診療(自由診療といいます。ただし、所定の病院において行われるものに限ります。)

上記①、②のいずれかを満たす入院または通院をしたとき

所定の病院とは、がん診療連携拠点病院や特定機能病院などを指します。

詳しくは東京海上あんしん生命HP「がん特定治療保障特約等における自由診療保障の対象病院一覧」をご覧ください。

※遺伝子検査パネル検査は除く

自由診療特約の限度額

通算1億円限度

自由診療特約の直接払いの有無

直接払い一部可能

参考:「がん特定治療保障特約等における自由診療保障の対象病院一覧」

あんしんがん治療保険(がん治療保険〔無解約返戻金型〕[無配当]

主契約

手術放射線給付金/抗がん剤治療・緩和療養給付金(月額5万円〜30万円)

※抗がん剤・緩和療養給付金は通算60カ月まで

特約

・悪性新生物保険料払込免除特則

・がん入院特約

・がん通院特約

・がん先進医療特約(2000万円を限度)

・悪性新生物初回診断特約

・がん治療特約

・がん特定治療保障特約

加入年齢

0歳〜85歳(契約可能年齢)

保険期間

終身または10年(10年の場合90歳まで自動更新可)

自由診療特約は90歳まで

保険料払込期間

10年 or 短期払、終身払

保険料払込方法

口座振替

クレジットカード払い

免責期間と期間中の払込

90日間

支払いあり

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①公的医療保険制度における所定の患者申出療養または所定の評価療養(先進医療を除きます)による診療

②公的医療保険制度の給付対象とならない診療(自由診療といいます。ただし、所定の病院において行われるものに限ります。)

上記①、②のいずれかを満たす入院または通院をしたとき

所定の病院とは、がん診療連携拠点病院や特定機能病院などを指します。

詳しくは東京海上あんしん生命HP「がん特定治療保障特約等における自由診療保障の対象病院一覧」をご覧ください。

※乳房再建などの形成術は除く

※遺伝子検査パネル検査は除く

自由診療特約の限度額

通算1億円限度

自由診療特約の直接払いの有無

直接払い一部可能

参考:「がん特定治療保障特約等における自由診療保障の対象病院一覧」

メットライフ生命のがん保険

ガードネクスト(終身がん保障保険〔無解約返戻金型〕)

主契約

終身ガン保障保険(月額5万円〜30万円)

1回目:初めてがんと診断されたとき

2回目以降:1日以上の入院、所定の手術、放射線治療、抗がん剤治療、在宅療養

尚、ホルモン剤治療と緩和療養に関しては主契約の半額が給付対象

※月1回を限度に支払回数無制限

特約

・重度ガン治療特約

・ガン診断特約

・ガン先進医療特約(2000万円、1回療養につき支払金額の20%が支給)

・ガン自由診療特約

・ガン通院治療特約

・ガン入院治療特約

・女性がん入院治療特約

・女性ガン手術・再建術サポート特約

・悪性新生物収入サポート特約

加入年齢

0歳〜80歳(契約可能年齢)

保険期間

終身

自由診療 5年(更新限度なし)

保険料払込期間

短期払、終身払

保険料払込方法

口座振替

クレジットカード払い

免責期間と期間中の払込

90日間

支払いなし

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①患者申出療養または評価療養(先進医療を除く)による診療

②特定病院において行われる所定の自由診療

上記①、②のいずれかを満たす入院または通院をしたとき

所定の病院とは、がん診療連携拠点病院や特定機能病院、国立研究開発法人国立がん研究センターなどを指します。また日本臨床腫瘍学会認定研修機関も含みます。

詳しくはメットライフ生命HP「ガン自由診療給付金の支払事由における「特定病院」はどこで確認することができますか。」をご覧ください。

※乳房再建などの形成術は除く

※遺伝子検査パネル検査は除く

自由診療特約の限度額

通算1億円限度

自由診療特約の直接払いの有無

直接払い可(先進医療も直接払いあり)

明治安田生命のがん保険

明治安田のしっかりそなえるがん終身保険(5年ごと配当付がん終身保障保険〔無解約返戻抑制型〕)

主契約

がん保険金額(50万円)

1回目:初めてがんと診断されたとき

2回目以降:再発、転移、新たに生じたがん

がん薬物治療給付金額(10万円)

1年に1度を限度、支払回数無制限

が上皮内を含む(ん保険金額の10%で1回のみ)

※その他ベストスタイル等のアカウント型の保険を主契約にすることも可能

特約

・特定自費診療がん薬物治療保障特約

・がん先進医療保障特約(通算2000万円)

・がん治療充実終身保障特約

・保険契約者代理特約

・代理請求特約

加入年齢

50歳〜90歳(契約可能年齢)

保険期間

終身

自由診療 5年(90歳まで)

保険料払込期間

95歳

保険料払込方法

口座振替

集団扱い

送金扱い

免責期間と期間中の払込

90日間

支払いなし

※詳しくは「重要事項説明書」または「ご契約のしおり」でご確認ください。

自由診療特約の範囲

①公的医療保険制度の保険給付、厚生労働大臣が認める先進医療および選定療養の療養対象ではないこと

②世界保健機関(WHO)の解剖治療化学分類法による医薬品分類(ATC分類)のうち、下記の「医薬品分類」に該当する医薬品を使用するものであること

③「医薬品の定義」に該当する医薬品を使用するものであること

上記①、②、③の全てを満たす治療をしたとき

「医薬品の定義」とは

次の条件をすべて満たす抗がん剤、ホルモン剤または分子標的薬のことをいいます。

・適応外薬または未承認薬であること

・米国National Comprehensive Cancer Network(NCCN)ガイドラインが推奨する治療方針に基づき処方または投与される医薬品であること

「医薬品分類」

L01:抗悪性腫瘍薬

L02:内分泌療法

L03:免疫割活薬

L04:免疫抑制薬

V10:治療用放射性医薬品

所定の病院とは、がん診療連携拠点病院や特定機能病院、国立研究開発法人国立がん研究センターなどを指します。また日本臨床腫瘍学会認定研修機関も含みます。

詳しくは明治安田生命HP「特定自費診療がん薬物治療保障特約」をご覧ください。

自由診療特約の限度額

通算1億円限度

自由診療特約の直接払いの有無

直接払い可

参考:「特定自費診療がん薬物治療保障特約」

SBI損保の人気トップの秘訣を解説

比較材料を並べてみると、細かな違いが見えてきましたがインターネット上のランキングではSBI損保のがん保険が上位に食いこんできます。その理由を上記の比較をもとに解説します。

SBI損保の人気の秘訣を他社比較から解説

SBI損保の自由診療特約は、損保型のがん保険で原則治療費を全額保険に委ねることができます。通院の補償額は5年の更新ごとに最大1,000万円と制限があるものの基本的には問題がない補償額だと言えます。

また本記事の主題でもある自由診療においては、先進医療から患者申出療養、自由診療すべて無制限に補償される点が魅力の1つです。また上記で比較した商品の中でもっとも自由診療として認められる範囲が広いのも特徴です。

SBI損保のがん保険の自由診療の範囲は下記のようになっています。

①先進医療に該当する診療

②米国国立がん研究所(NCI)のガイドラインに定める診療

③National Comprehensive Cancer Network (NCCN) のガイドラインに定める診療

④第三者機関である癌専門医委員会において有効であると判断された診療

その他の保険商品では、特定病院での指定や欧州を除く米国承認の薬剤のみと範囲が限定的であるのに対してSBI損保のがん保険は圧倒的に選択できる治療の補償範囲が広いことが人気の一番の理由なのではないでしょうか?

またSBI損保を含む自由診療の保険金を医療機関に直接支払いをしてくれるサービスが付いている保険会社では、治療時に高額な医療費を立て替える心配をすることがなく安心して治療に臨めることが期待できます。

がん診断一時金に関しては、SBI損保のがん保険では付帯することも外すこともできるので、それぞれの家庭にあった保険料で適切な保険選びをサポートしてくれる可能性があります。

一方でがん入院の際には、治療の特徴から個室入院を希望される方も少なくありません。その際選定療養である差額ベット代に関しては損保型保険商品の入院補償では物足りないと感じてしまうかたもいるかもしれません。

加えて加入年齢が18歳から74歳と限定的なことや、5年ごとの更新時で保険料が増額してしまうこと、最終更新が90歳までということを踏まえると終身保障の特徴がある生命保険型の保険商品と組み合わせるのも1つの選択肢であると言えます。

総合評価としてSBI損保のがん保険は、実損填補型である特徴を上手く活用しながら、その他の医療保険やがん保険と組み合わせて利用していけば非常に優れた商品性であり人気の理由についても理解できます。

終身タイプではメットライフ「ガードネクスト」も上位に

SBI損保がランキング上位なのと同様、メットライフ生命の「ガードネクスト」も他社商品の良いところどりプランだと人気が増しています。

メットライフ生命「ガードネクスト」は、契約年齢が0歳からと子供に対するがん保険として入れるだけでなく短期払いや終身払いで保険料や保険料払込期間をコントロールできるのがSBI損保のがん保険との大きな差です。

またベースとなる保障内容が3大治療に対して、合理的な範囲から決められることから保険料が割安であることが評判の理由となっています。手術や放射線前後の抗がん剤から緩和ケア、ホスピスケアまでが大変イメージのつきやすい商品となっています。

最大の特徴は、自由診療特約も更新制限なしで終身まで利用できる点です。通算限度額は1億円までですが通常考えられる治療の選択肢を広げる分には現時点では十分だと思います。

SBI損保との比較では、生命保険型であるため保険料払込免除特約を付帯できるため万が一がんに罹患した場合ではその後の保険料を気にすることなく治療に臨める点もメリットであると言えます。

総合的な評価は…?

この章では、SBI損保人気の秘訣とメットライフ「ガードネクスト」の特徴を見てきました。総合的な評価ではSBI損保のがん保険とメットライフ生命のガードネクストがランキング上位に組み込まれていますが、例えば東京海上あんしん生命のがん診断保険Rも魅力を持っています。

がん診断保険Rでは、所定の年齢までまで支払った保険料が「健康還付給付金」として契約者が受け取り可能です。またこれは診断給付金を受け取っていた場合でも、差額があれば受け取ることができます。(保険料には各種特約や特則は含まない)

その分保険料は割高にはありますが、実際に支払う保険料を特約分に限定できるためトータルでの保険料負担を大幅に下げることが可能になります。

またFWD生命のがんベストゴールドでは、自由抗がん剤特約の制限は他社に比べて多いものの主契約の柔軟性は非常に高く保険料も比較的安価な水準です。

明治安田生命の特定自費診療がん薬物治療保障特約は、主力商品であるベストスタイル以外にも50歳から入れる終身がん保険にも付帯することができます。実際90歳からでも加入できるがん保険は多くはないため、高齢になってがん保険を考える際は候補に上がる可能性があります。

このように各保険会社、保険商品ごとの特徴や強みがあるため一概に総合評価をつけることは難しいのが現実です。実際のシミュレーションや保険内容がご自身やご家族にあっているかは専門家であるファイナンシャルプランナーや保険代理店に相談するのがおすすめです。

ランキングはあてにならない!?

ここまで実際の保険商品を比較して検証してきました。インターネット上の保険のランキングは、保険選びの参考にすることができますが、必ずしも信頼できる情報とは限りませんので情報元は必ずチェックしましょう。

ランキングの評価基準が不透明な場合や、スポンサーの影響を受けている場合もあるため、ランキングだけで保険を選ぶのは避けた方が良いでしょう。また保険は一生涯の万が一に備える重要な商品のためキャンペーンなどで安易に選択することにも注意しましょう。

例えば、ある保険会社がスポンサーになっているランキングでは、その保険会社が高評価を得る可能性が高くなります。これにより、実際の評価とは異なる結果が出ることがあります。その情報だけをもとに申込みされる場合思ってもいなかった契約になる可能性もありますのでご注意ください。

本当に必要な保険を選ぶためには、自分のニーズに合った保険を選ぶことが重要です。保険の補償内容や保険料をしっかりと確認し、実際に必要な保障が得られるかどうかを確認しましょう。

保険選びの際には、複数の保険会社の資料を取り寄せて比較検討することが大切です。また、保険の専門家に相談することで、プロの視点から適切なアドバイスを受けることができます。

保険選びのコツとしては、まず自分に必要な保障内容を明確にすることです。その上で、複数の保険会社の補償内容や保険料を比較し、自分に最適ながん保険を選ぶようにしましょう。

無料相談を利用することで、専門家からのアドバイスを受けることができ、自分に最適な保険を見つける手助けとなります。また見積りを複数取ることで、具体的な保険料や補償内容を比較することができます。

本記事を良い保険選びの参考にしていただけたらと思います。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!