- がん保険が「必要か・不要か」を自分で判断するための考え方

- がんになったときに実際いくらかかるのか(費用の実態)

- 高額療養費制度だけでは足りないケースとは

- がん保険の選び方・比較のポイント(診断一時金・通院・先進医療)

- 30代・40代それぞれの最適な入り時と注意点

- がん保険専門FPに相談するとどう変わるか

「がん保険って、若いうちから入る必要あるの?」と思っていませんか。

30代でがんになる確率は低いし、公的保険があるから大丈夫。

この記事では、がん保険専門ファイナンシャルプランナー(FP)の視点から、「がん保険は必要か?」という根本的な問いに答えながら、後悔しない選び方まで丁寧に解説します。読み終わるころには、自分にとってがん保険が必要かどうか、判断できるようになっているはずです。

がん保険とは?公的保険との違いをわかりやすく解説

がん保険とは、がんと診断された場合や、がんの治療を受けた場合に給付金を受け取れる民間の保険です。「病気になったら健康保険があるから大丈夫」と思いがちですが、がん治療に限っては、公的保険でまかなえない部分が多くあります。

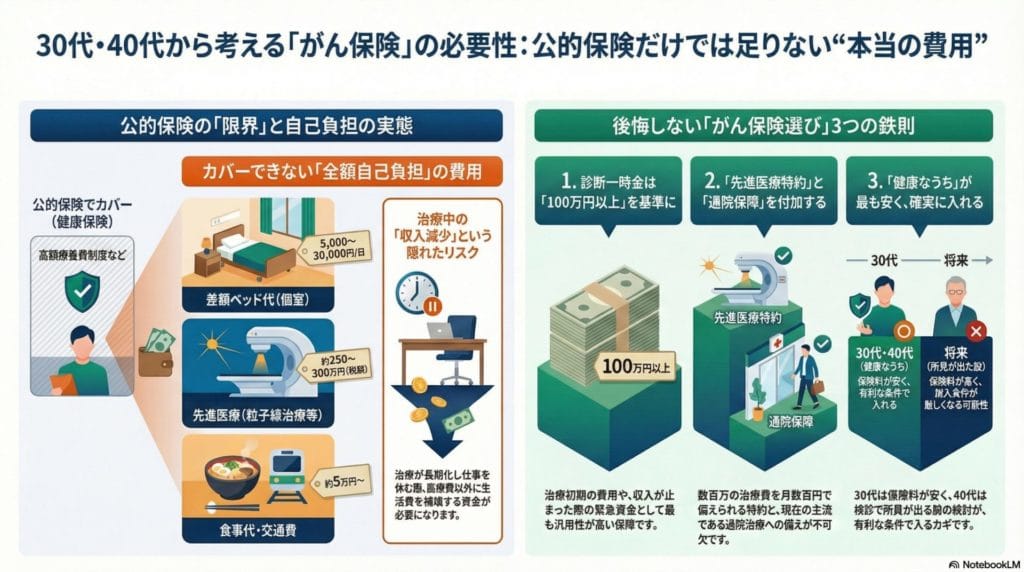

公的保険(健康保険)でカバーできること・できないこと

ただし、以下の費用は公的保険の対象外です。

- 入院中の差額ベッド代(個室・準個室など)

- 食事代(1食460円、1か月あたり約4万円)

- 先進医療の技術料(粒子線治療など)

- 通院時の交通費

- 治療中の収入減少による生活費の不足分

- 自由診療の抗がん剤・免疫療法

これらが積み重なると、高額療養費制度を使っても、実質的な出費は月10万円を超えるケースも少なくないのです。

がん保険だからこそカバーできること

がん保険の特徴は、がんと診断された時点で「診断一時金」としてまとまったお金が受け取れる点です。入院・手術の有無を問わず受け取れるため、治療の初期費用や生活費の補填に使えます。

また、通院治療(抗がん剤の点滴・放射線治療など)をカバーする特約や、先進医療の技術料を補填する特約も付けられます。近年は通院でのがん治療が主流になってきているため、「入院日数」ではなく「治療の種類」に連動する保険設計が重要です。

上條範昭 | Cancer FP

上條範昭 | Cancer FP💡FPのひとこと POINT

「高額療養費があるから大丈夫」と思っていた方が、いざがんになってみると「こんなにかかるとは思わなかった」とおっしゃるケースが非常に多いです。制度の恩恵を受けながらも、カバーしきれない部分を把握しておくことが大切です。

参考文献

- 厚生労働省「高額療養費制度を利用される皆さまへ」(2026年2月時点) URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

- 国立がん研究センター「がん情報サービス」(2026年2月時点) URL:https://ganjoho.jp/public/index.html

がんになったら実際いくらかかるの?費用の実態

「がん治療ってどれくらいお金がかかるの?」は、保険を検討するうえで最も重要な問いです。結論からいえば、がんの種類・ステージ・治療法によって大きく異なりますが、1年間の総費用が200〜500万円を超えるケースも珍しくありません。

保険診療での費用と高額療養費制度シミュレーション

| 所得区分 | 標準報酬月額の目安 | 1か月の自己負担上限額(目安) |

|---|---|---|

| 区分ア(高所得) | 83万円以上 | 約25万2,600円〜 |

| 区分イ | 53〜79万円 | 約16万7,400円〜 |

| 区分ウ | 28〜50万円 | 約8万100円〜 |

| 区分エ | 26万円以下 | 約5万7,600円 |

| 区分オ(住民税非課税) | ― | 約3万5,400円 |

※2026年2月時点の情報。70歳未満の場合。

「月8万円程度なら大丈夫」と感じるかもしれません。 しかし注意が必要なのは、これが「医療費のみ」の上限であるという点です。

高額療養費制度だけでは足りない理由

下記の費用は高額療養費の対象外で、全額自己負担となります。

| 費用の種類 | 月あたりの目安 |

|---|---|

| 差額ベッド代(個室) | 5,000〜3万円/日 |

| 食事代 | 約4万円/月 |

| 通院交通費 | 5,000〜2万円/月 |

| 先進医療(粒子線治療など) | 約250〜300万円(総額) |

| 生活費の不足分(収入減) | 個人差大 |

治療が1〜2年にわたる場合、これらが積み重なって数百万円規模の出費になることも十分あり得ます。

がん保険の給付金でいくら補填できるか(例)

たとえば、以下のようながん保険に加入していた場合のイメージです。

- 診断一時金:100万円

- 通院給付金:1万円/日 × 30日 = 30万円

- 先進医療特約:実費補填(上限2,000万円程度)

上條範昭 | Cancer FP💡FPのひとこと POINT

費用シミュレーションは「平均値」ではなく「自分のケース」で考えることが重要です。職業・収入・家族構成・加入中の保険によって、必要な備えの金額は大きく変わります。FPへの相談では、この「個別シミュレーション」が最大のメリットです。

参考文献

- 国立がん研究センター「がん医療費の実態調査」(2026年2月時点)

https://ganjoho.jp/public/institution/backup/index.html - 厚生労働省「高額療養費制度の詳細」(2026年2月時点)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

30代・40代はがん保険に入るべき?必要性を正直に解説

「若いうちはまだ早い」「もう40代だから手遅れ?」

よく聞かれる疑問に、正直にお答えします。

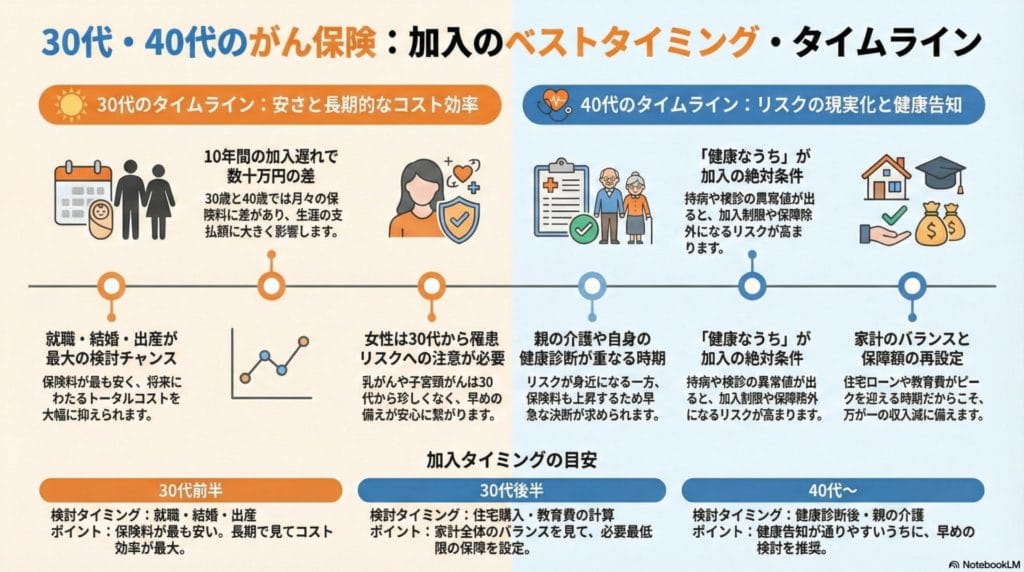

30代でがん保険は「いらない」は本当か?

30代でのがん罹患率は確かに低いです。 しかし、「低い」と「ゼロではない」は別の話です。

同じ保障内容でも、30歳と40歳では月々の保険料に数千円の差が生まれることがあります。10年間の差額を計算すると、数十万円になるケースもあるのです。

40代で今から入っても手遅れではない?

40代からでも入れるがん保険は多くあります。ただし、年齢が上がるにつれて保険料は高くなり、持病や検診の結果によっては引受け条件が付く場合もあります。

「体が健康なうちに、できるだけ早く入る」が鉄則です。40代を過ぎてから慌てて加入しようとしても、健康状態の申告次第では希望通りの保障が得られないことがあります。

30代・40代それぞれの入り時チェックポイント

| 年代 | 検討タイミングの目安 | ポイント |

|---|---|---|

| 30代前半 | 就職・結婚・出産のタイミング | 保険料が最も安い。長期で見てコスト効率が高い |

| 30代後半 | 住宅購入・教育費の計算時 | 家計全体のバランスを見て必要保障額を設定 |

| 40代前半 | 親の介護・自身の健康診断後 | 保険料は上がるが、リスクが現実味を帯びてくる |

| 40代後半 | がん検診で所見が出る前に | 健康告知が通りやすいうちに検討を急ぎたい |

上條範昭 | Cancer FP💡FPのひとこと POINT

「保険は健康なうちしか入れない」という事実は、意外と知られていません。持病や検診の異常値があると、加入できなかったり、がん保障が除外になったりします。「まだ若いから大丈夫」と思っているうちが、最も有利な条件で入れるタイミングです。

参考文献

- 国立がん研究センター「がん統計(年齢別罹患率)」(2026年2月時点) URL:https://ganjoho.jp/reg_stat/statistics/stat/summary.html

- 生命保険文化センター「生命保険に関する実態調査」(2026年2月時点) URL:https://www.jili.or.jp/research/report/

がん保険の選び方・比較のポイント【FP視点で解説】

「たくさんあって何が違うのかわからない」というご相談をよくいただきます。選ぶ際に注目すべきポイントを、FP視点で整理します。

診断一時金はいくら必要か

目安として、月収の6〜12か月分(少なくとも100万円以上)を推奨するFPが多いです。ただし、他の保険や貯蓄状況によって必要額は変わります。

掛け捨てと積立型、どちらを選ぶか

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| 掛け捨て型 | 保険料が安い。解約返戻金なし | 保険料を抑えて必要保障を充実させたい人 |

| 積立(貯蓄)型 | 保険料が高い。満期金・返戻金あり | 「払った分を取り戻したい」と感じる人 |

一般的に、がん保険は掛け捨て型で必要保障を厚くし、貯蓄は別で行う方がコスト効率は高いとされています。

ただし、「解約返戻金がないと続けにくい」という性格の方には積立型が向くこともあります。

先進医療特約は必要か

特約の保険料は月数百円程度のものが多く、コストパフォーマンスは非常に高いといえます。がん保険を選ぶ際は、先進医療特約を付けておくことをほぼ全てのFPが推奨しています。

通院保障は付けるべきか

近年のがん治療は、入院より通院が中心になっています。抗がん剤の点滴治療も、外来(通院)で行うことが一般的になってきました。

入院保障だけでは実態に合わない可能性があるため、通院保障(1日あたりの給付金)が付いているかどうかも確認しましょう。

上條範昭 | Cancer FP💡FPのひとこと POINT

「先進医療特約は月数百円で付けられるのに、いざ使うときは200〜300万円が無料になる」という意味で、コスパ最強の特約です。ただし、全てのがん治療が先進医療になるわけではないため、「先進医療だけを頼りにしない」バランスも大切です。 –

参考文献

- 厚生労働省「先進医療の概要について」(2026年2月時点) URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/

- 生命保険文化センター「がん保険の選び方」(2026年2月時点) URL:https://www.jili.or.jp/knows_learns/basic/medical/

がん保険にまつわるよくある誤解をFPが正直に解説

「公的保険があれば十分」「がん保険はいらない」よく聞くフレーズですが、本当にそうでしょうか?

「高額療養費があるからがん保険は不要」という誤解

前述の通り、高額療養費で抑えられるのは医療費の自己負担分だけです。 差額ベッド代・食事代・先進医療・収入減少分はカバーされません。

また、「限度額適用認定証」を使えば窓口払いを抑えられますが、それでも非医療費の出費はゼロにはなりません。 「高額療養費を最大限活用したうえで、足りない部分をがん保険で補う」という考え方が現実的です。

「がん保険は保険会社だけが儲かる」という誤解

統計的に見ると、確かに保険料総額より給付金総額が低くなる場合があります。 しかしがん保険の本質は「治療中の経済的安心」を買うことです。

「罹患率が低いからいらない」という考え方は、「家が燃えたことがないから火災保険はいらない」と同じ論理です。 低確率でも、起きたときの経済的ダメージが大きいリスクに対して備えるのが保険の本来の役割です。

「貯蓄があればがん保険は不要」という考え方

貯蓄がある程度あれば、確かにがん保険なしで対応できるケースもあります。 ただし、「がん治療が長期化する」「働けない期間がある」「子どもの教育費と重なる」といった複合リスクになると、貯蓄だけでは追いつかないことも。

特に30〜40代は住宅ローン・教育費・老後資金の積立が重なる時期です。 このライフステージでは、少ない保険料でリスクをヘッジする「がん保険」は合理的な選択になりえます。

参考文献

- 公益財団法人 生命保険文化センター「生命保険に関する実態調査」(2026年2月時点) URL:https://www.jili.or.jp/research/report/

- 国立がん研究センター「最新がん統計」(2026年2月時点) URL:https://ganjoho.jp/reg_stat/statistics/stat/summary.html

患者さんの声(体験談イメージ)

※以下は個人の体験に基づくイメージです。実際の効果・費用・状況は異なります。

「35歳のとき、乳がんのステージ1と診断されました。幸い早期発見でしたが、手術と抗がん剤治療で5か月仕事を休みました。加入していたがん保険から診断一時金100万円を受け取れたので、収入が途絶えた期間の生活費に充てられました。あのとき保険に入っていなかったら、と思うとぞっとします。」

(38歳・女性・会社員)

「40歳の健康診断で大腸がんが見つかりました。保険に入ってはいたものの、通院保障がなかったため、週2回の外来抗がん剤治療の交通費と食事代が意外と重かったです。あとからFPに相談したら、通院特約の重要性を教えてもらいました。次の見直しで必ず入れようと思っています。」

(43歳・男性・自営業)

「独身の33歳で、保険は医療保険だけでいいかと思っていました。友人のFPに相談したら、『がん専用の保障は医療保険とは別に考えるべき』と言われて、月1,500円ほどのがん保険を追加しました。保険料負担はほとんど変わらないのに、安心感がまったく違います。」

(35歳・女性・看護師)

よくある質問(Q&A)

がん保険って結局、入った方がいいの?入らなくてもいい人はどんな人?

保険の必要性は、貯蓄額・家族構成・職業・収入の安定性によって大きく異なります。

「がんになっても仕事を続けられる」「2,000万円以上の流動資産がある」「配偶者の収入で生活できる」という方は、必要性が下がる場合があります。

ただし、ほとんどの30〜40代にとっては、月2,000〜4,000円の保険料で大きなリスクをヘッジできるため、加入するメリットは十分あります。

月の保険料はどれくらいが目安ですか?

30代前半であれば、診断一時金100万円・先進医療特約付きで月1,500〜3,000円程度の商品が多いです。

先進医療特約は絶対に付けた方がいいですか?

多くのFPが推奨しています。 粒子線治療のような先進医療の技術料は250〜300万円に上ることがあり、特約の保険料は月数百円程度のものがほとんどです。 コスパという観点では、付けない理由がほぼないといえます。

通院保障は必要ですか?入院保障だけでは足りないの?

近年のがん治療は外来・通院が主流です。 抗がん剤・放射線治療も通院で受けることが増えており、入院保障だけでは実態に合わないことがあります。 通院保障(1日につき数千円)が付いているかどうかを必ず確認しましょう。

がん保険とがん特約って何が違うの?

がん保険は「がんのみを保障する単体の保険」です。 がん特約は「医療保険や生命保険に付け足す特約」で、主契約があってこそ成り立ちます。 特約の方が保険料が安くなることもありますが、主契約を解約すると特約も消えてしまう点に注意が必要です。

FPに相談するとどんなことを教えてもらえますか?

現在の家計状況・貯蓄・加入済みの保険を踏まえたうえで、「本当に必要な保障額」と「コストパフォーマンスの高い商品の選び方」をアドバイスしてもらえます。 相談は一般的に無料で、特定の保険会社に縛られず中立的なアドバイスを受けられる点が大きなメリットです。

まとめ・FPへの相談で「自分に合った備え」を見つけよう

がん保険を検討するにあたって、大切なのは「平均的な答え」ではなく「自分の状況に合った答え」を見つけることです。

治療費の不安は「知ること」から解消できる

今回ご紹介したように、がん治療の費用は公的保険でかなりカバーできますが、その外側にも大きな出費があります。 「知らなかった」ことが最大のリスクです。

まずは自分がどのくらいの費用リスクを抱えているかを把握することが、備えの第一歩です。

資金準備のアドバイス(FP視点)

がん保険は「いざというときの緊急資金」として機能します。 月々の保険料は家計の0.5〜1%以内に収めつつ、必要保障を確保するのが現実的な目安です。

また、がん保険単体で考えるのではなく、医療保険・就業不能保険・生命保険とのバランスを見ながら設計することが重要です。 この「保険の全体設計」こそ、FPが最も力を発揮できる分野です。

今後の保険・医療の動向(2026年時点)

がん治療は年々進化しており、新しい治療薬・免疫療法・遺伝子治療などが今後さらに普及することが予想されます。 これに伴い、保険の給付条件も変化していく可能性があります。

定期的に保険内容を見直すこと(少なくとも3〜5年ごと)が、長期的なリスク管理の観点から推奨されます。

この記事のまとめ

- がん保険は公的保険でカバーできない費用(差額ベッド代・先進医療・収入減少分)を補うためのもの

- 30代からの加入は保険料が安く、コスト効率が高い

- 40代でも健康なうちなら十分加入できるが、早めの決断が重要

- 選ぶ際は診断一時金・先進医療特約・通院保障の3点が重要

- 「自分にいくら必要か」はFPへの個別相談で明確にできる

関連記事もあわせてご覧ください

がん保険が必要かどうかは、あなたの家計・貯蓄・ライフステージによって変わります。「入った方がいいのかな」と感じたそのタイミングが、最も有利な条件で動ける時期かもしれません。まずはがん保険専門FPへの無料相談から、一歩踏み出してみてください。

参考文献(まとめセクション)

- 国立がん研究センター「がん情報サービス」(2026年2月時点) URL:https://ganjoho.jp/public/index.html

- 厚生労働省「先進医療の実施状況」(2026年2月時点) URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/

- 生命保険文化センター「医療保険・がん保険の基礎知識」(2026年2月時点) URL:https://www.jili.or.jp/knows_learns/basic/medical/