川原拓人 | AFP

川原拓人 | AFPどうも、Cancer FP編集長の川原です。

がんに関するメディアを制作するにあたってどうしても気になる記事があったので本日は私の見解をお伝えしようと思います。

癌になって思う「がん保険は、やっぱり不要だ」:東洋オンライン

こちらの「がん保険が不要」という記事について、私の考えを言及させていただこうと思います。ただその前に2024年1月1日に永眠された当該記事の著者であり著名な経済評論家であった山﨑元氏に対して深くお悔やみ申し上げます。2022年にステージⅢの食道がんが発覚し、その後もメディアでご活躍されておりました点におきましては大変尊敬しております。

■山崎元さんの足跡

1981年に東京大学経済学部を卒業。三菱商事や住友信託銀行(現・三井住友信託銀行)、メリルリンチ証券(現・BofA証券)など12回の転職を経て、2005年に楽天証券経済研究所客員研究員。2023年3月に退職し、経済評論家として活動。北海道出身。

トルシル(楽天証券)訃報:経済評論家・山崎元さんが死去――資産づくりに正義を乗せて

トウシルの連載「ホンネの投資教室」では、15年間にわたり約500本の記事を執筆。世に出回る情報を疑い、自身が正しいと信じる資産運用の心得やお金との向き合い方を発信してきた。金融の道を歩みながら、業界の不都合な真実に関しても強い信念で警鐘を鳴らした。全ての発信を通じて、多くの人がお金に関する正しい知識を身に付けられるよう力を注いだ。

本連載中で癌について公表し、その経過や治療を通じて考えたことを記した記事は多くの反響を呼んだ。

山崎元、癌になってみて考えた。「どうでもいいこと」と「持ち時間」(2023/1/24)

2023年6月には、読者から寄せられた質問に答える連載「読者の疑問にホンネで回答」を開始。専門分野であるお金の話題だけでなく、趣味の将棋からキャリア相談、人生の悩みまで、痛快な「ヤマゲン節」で答えた。

川原拓人 | AFP重要なことは、がんに罹患された後に「がん」について怖いものというイメージをもって情報の発信をされていたことだと思っています。

・がん保険っているのいらないの?

・有名人の言葉を信じても良いのかな?

このようにお悩みではありませんか?

がん保険があなたにとって必要か?また加入するならどんな保険商品が良いのかはこの記事を最後まで読んでください。色々記事を読んでもよくわからない。そもそもどこから手をつけて良いかわからないという方は、「がん専門FP」に相談してみるのも1つの手です。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

がん保険の基本とは?本当に不要なの?

がん保険の目的と必要性

悪性新生物(がん)という病気は現在、日本人の死の第1位で約3割となっています。一生涯でがんになる確率は男性で約65%、女性で約50%と言われており合わせると2人に1人ががんになると言われています。またこれは平均寿命の長期化や生活習慣の悪化によりがんの罹患者数は年々増加傾向にるというデータがあります。

がん保険は、がんと診断された際に発生する治療費や生活費を補助するための保険です。公的保険だけではカバーしきれない部分を補填し、経済的な安心感を提供します。

がん治療には多額の費用がかかることも少なくなく、手術では体力が衰え、抗がん剤や放射線の治療中には副作用などが原因で働けなくなったり、一部仕事に制限がかかることで収入が半減する方が3割ほどいるというデータも厚生労働省が報告しています。(参考:厚生労働省「がん罹患と就労問題」)

治療費補助: がん治療にかかる手術費用や薬代、入院費用などの経済的負担を軽減します。最近では抗がん剤や放射線治療の進歩により入院患者数よりも通院患者数の方が増えていることも特徴です。ただしそれにより通院日数が長期化し治療費やそれに付随する交通費、収入源でさまざまな不安をがん患者さんは抱えています。

生活費補助: 仕事を休むことによる収入減少を補填し、生活の安定をサポートします。がんが発覚した後は深く精神的にも落ち込み、適応障害やうつ状態になることも少なくありません。ご自身やご家族が安心して過ごすためにもがん保険は役立ちます。

経済的安心感: 予期しないがん診断に備えることで、精神的な安心感を得る助けとなります。若いうちにがんになる人の割合が少ないという話もありますが、それでも働いているうちにがんになる人の割合は15%。実に6人に1人の方が働きながらがんと闘っているということがわかっています。

比較的年齢が若いうちのがんは女性に多くみられ、特にウイルス感染からがんになることがある子宮頸がんは若い女性の死亡理由としても近年恐れられています。

しかし男女ともに50代から大腸がんや肺がんなどがんが増加します。それ以降は当然老化と共にがんに罹患しやすくなりますが、70歳を越えるとがんを原因とした介護状態になることもあるのでより一層の注意が必要です。

がん保険は年齢を若くしてがんになる人の味方

ハーバード・チャン・スクールおよびハーバード・メディカル・スクールの教授であり、早期発症がんに関する画期的な研究論文の共著者である荻野周史氏は、「1960年生まれの人々は、1950年生まれの人々よりも50歳未満でがんを発症するリスクが高く、このリスクレベルは若い世代ほど高くなると予測している」と語っています。

世界経済フォーラム「なぜ、ミレニアム世代のがん罹患率が急増しているのか?」

川原拓人 | AFPG20諸国の25歳から29歳のがん罹患率は1990年から2019年の間に22%も増加していることも発表されています。(フィナンシャル・タイムズ紙)

がん保険の種類と特徴

がん保険には、診断一時金、入院給付金、通院給付金、先進医療特約、そして最近では自由診療抗がん剤特約などがあります。これらは、診断時の一時的な費用から長期的な治療費まで幅広くカバーし、患者の経済的負担を軽減します。

- 診断一時金

がんと診断された際にまとまった一時金が支払われるため、初期治療費用などに幅広く充てることができます。多くは1年に1度の給付が所定のがん治療を受けている場合に支払いされます。

- 入院給付金

入院中の費用を補填し、長期入院に伴う経済的負担を軽減します。在院中の差額ベット代や食事、歯ブラシ等の日用品などの購入費用まで幅広く想定して組むことが求められます。

- 通院給付金

抗がん剤や放射線治療による通院治療にかかる費用をカバーし、治療の継続を支援します。体力が衰えているタイミングでの通院では交通費がかさむことも多々あります。通院日数が増えることでの所得減少が起こることも想定しながら複合的に考える必要があります。

- 先進医療特約

公的保険ではカバーされない先進医療の費用を補填し、治療の選択肢を増やすことができます。一般的には1000万から2000万円を通算限度額とする保障が多いです。

- 自由診療特約

欧米で利用されている抗がん剤を使える選択肢を持つことができます。自由診療抗がん剤の薬価相場は近年高騰していることも踏まえて検討しましょう。一回の治療で数百万円〜数千万円になることもあります。

がん保険がカバーする治療内容

がん保険は、手術費用、抗がん剤治療、放射線治療、ホスピスケアなど、幅広い治療内容をカバーします。また、先進医療や自由診療も特約によってカバーすることができます。

- 手術費用: がん治療の基本である手術にかかる費用をカバーします。最近では縮小手術が主流になっています。主治医の治療方針をしっかりと聞いた上でセカンドオピニオンを利用することも重要です。

- 抗がん剤治療: 高額な抗がん剤治療費を補填し、治療の継続を支援します。セカンドオピニオン利用時には、抗がん剤の専門医である「がん薬物療法専門医」の話を聞いてみることもおすすめです。

- 放射線治療: 放射線治療にかかる費用をカバーし、がん細胞の破壊を行います。セカンドオピニオン利用時には、がんにおける放射線治療の専門医である「放射線治療専門医」の話を聞いてみることもおすすめです。

- 緩和ケア: 緩和ケアやホスピスケアにかかる費用を補填し、治療開始期から終末期までの複雑で長期に渡るケアをサポートします。

- 先進医療や自由診療: 公的保険ではカバーされない先進医療や自由診療の選択肢を持つことができ、治療の選択肢を大幅に広げることが可能です。保険に加入していなかったことで医師の治療方針が変更になることもあります。

治療の選択肢を増やし、患者様の心身をサポートするがん保険は多くの方にとって持っても良い保障だと私は考えています。しかしがん保険が不要だという意見にも一定理解できるポイントもあります。次は「がん保険はいらない」と言われる理由について見ていきましょう。

「がん保険はいらない」と言われる理由

山﨑元氏の主張の概要

山﨑元氏は、がんに罹患した後でも、がん保険は不要であると主張しています。その理由として、公的保険の高額療養費制度や傷病手当金、健康保険組合の付加給付があることを挙げています。また、がん治療においては標準治療が主流であり、これらは公的保険でカバーされると記事にて紹介されています。

経済評論家の視点: 山﨑氏は証券会社に勤務し、経済評論家として働かれていたことなど高い金融リテラシーを持つことから、保険の必要性を経済合理性に照らし合わせて分析できるスキルがあるため一般の方と同じ目線で考えることは難しい。一般には行動経済学により、人はお金が関することに関して合理的な解を出すことができないことがわかっています。

資金力のある背景: 山﨑氏は、差額ベッド代に1日あたり4万円支払っており十分な資金力があることがわかっています。そもそも保険がなくとも自らの求める治療に選択肢がある可能性が高いと考えられます。一般的な1人部屋の1日あたりの価格が8,000円〜12,000円程度とされるなかでかなり裕福度が高い状態と言えます。

入院中でも仕事ができた:経済評論家である山﨑氏は、記事の寄稿や執筆などを含め入院されながらも仕事の一部を行っていたことを公開されています。一般的には入院期間中には働くことができないケースが多いことが想定されます。

川原拓人 | AFP一般的な方には、1日4万円の部屋に宿泊できる余裕もなければ、治療に専念すると全く仕事ができない方もいらっしゃいます。

また多くの方は、入院中に仕事ができる職種ではないとも個人的には思いました。

山﨑氏においては、前提条件がマス層と乖離している点が複数あることがわかりました。その一方で健康保険による高額療養費制度や傷病手当金、組合健保が提供する付加給付を把握しておくことは非常に重要なことです。

公的保険の高額療養費制度

高額療養費制度は、医療費が一定額を超えた場合に、その超過分が払い戻される制度です。日本人の健康保険制度は非常に優秀で世界的に見ても相当手厚いと言われています。

- 制度の概要: 高額療養費制度は、公的保険の対象となる治療費の自己負担額が一定額を超えた場合に、その超過分を払い戻す制度です。平均的な世帯では、「ウ」の区分に該当し、仮にひと月の治療に100万円かかったとしても自己負担額が約9万円ほどになるというものです。※月を跨いだ場合は、治療費の合算はされません。

| 適用区分 | ひと月分の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円〜 | 252,600円+(医療費ー842,000円)×1% |

| イ | 年収約770万円〜約1,160万円 | 167,400円+(医療費ー558,000円)×1% |

| ウ | 年収約370万円〜約770万円 | 80,100円+(医療費ー267,000円)×1% |

| エ | 〜年収約370万円 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

厚生労働省公開データより当社作成

- 先進医療や自由診療には適用されないため、高額な治療費が発生する場合には不十分です。また一部でも自由診療を選択した場合、その治療にかかるすべての医療行為が自己負担になることにも注意が必要です。(参考:厚生労働省HP「保険診療と保険外診療の併用について」)

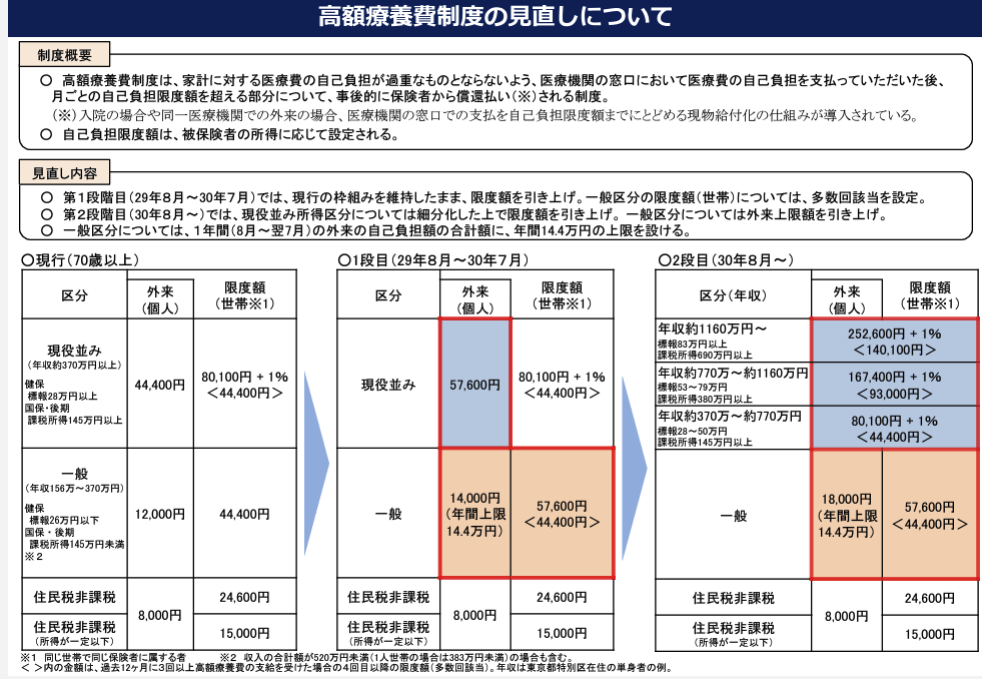

高額療養費制度の見直し

厚生労働省保険局「高額療養費制度の見直しについて(概要)」

高額療養費制度は大変優れた制度であり、医療費負担を大幅に下げることができます。一方で高額療養費制度の上限金額の見直しが過去に行われたことがあるのもまた事実なのです。

想像していただきたいのは年金制度。少子高齢化に伴い年金の制度の維持が難しいとされ支給額に対してマクロ経済スライド等のスライド方式で将来もらえる年金が物価上昇に連動させない改定がされている現状があることも事実として認識しておく必要があります。

万が一高額療養費制度が改悪になった場合では、医療費負担に対して大きな影響を与えることになります。

健康保険組合の付加給付

健康保険組合によっては、付加給付が提供される場合がありますが、その範囲や内容は組合によって異なります。大手の会社員や特定の組合に所属されている方は付加給付の恩恵を受けられる可能性があります。

付加給付の有無や支給金額については所属する会社に確認の上、ご自身の保険の見直しをされることをおすすめしています。

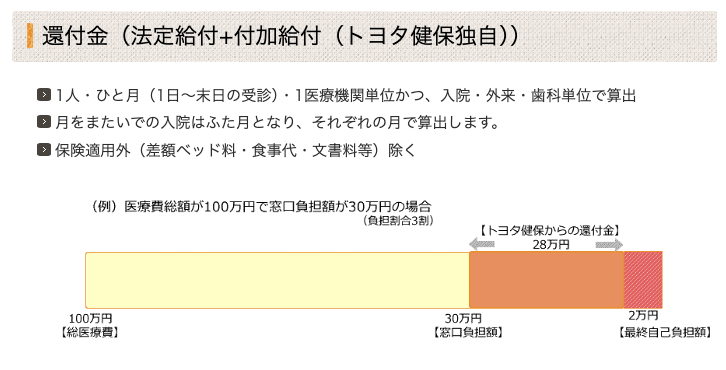

例)トヨタ自動車健康保険組合の付加給付

トヨタ自動車健康保険組合「高額な医療費がかかった場合」

付加給付は健康保険組合に依存するため退職や転職を検討される可能性がある方は、あてにして民間の保険を決めることは注意が必要です。

傷病手当金について

がん治療によって、長期間の入院が必要になるケースでは働けないことで収入が減少してしまいます。そのため会社を休んでいる間には標準報酬月額の3分の2が支給されるという健康保険の制度です。こちらの制度は企業勤めの方に対する補償であるため個人事業主の方は原則対象外となります。

傷病手当とは、病気やケガで会社を休んだ時に被保険者とその家族の生活を保障するために設けられた制度です。以下の支給条件に全て当てはまる場合に支給されます。また支給される期間は令和4年1月1日以降は、支給を開始した日から通信して1年6ヶ月となっています。(2024年6月25日現在)

- 1.業務外の事由による病気やケガの療養のための休業であること

業務上や通勤災害いわゆる労働者災害保険(労災)の給付対象ではないことや美容整形等の病気とみなされないものを除く病気やケガが対象です。

- 2.就業することができないこと

被保険者の仕事内容等を加味した上で就業可能かどうかを医師が判断するものとなります。

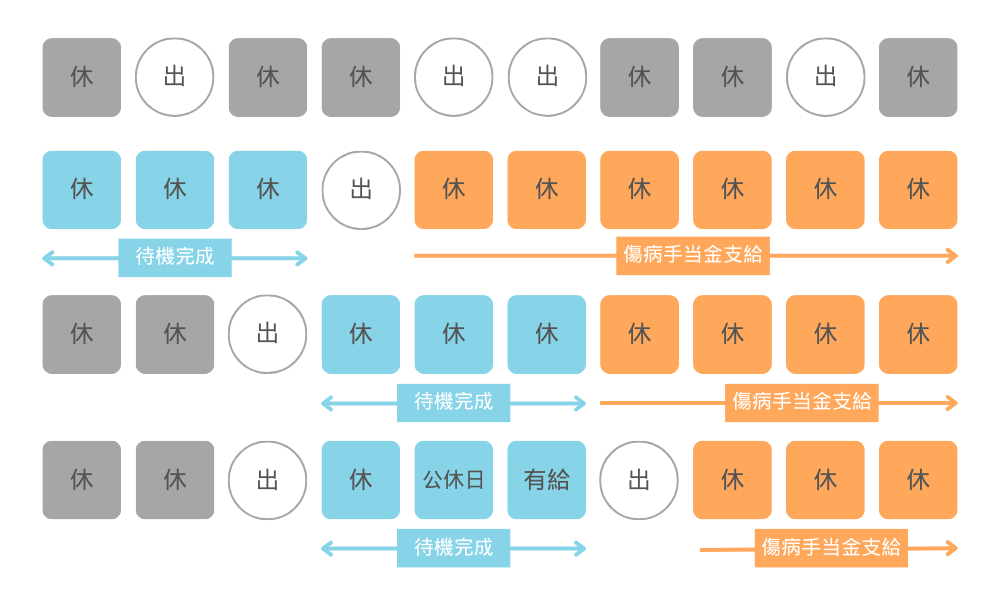

- 3.連続する3日間を含み、4日以上就業ができなかったこと(待機期間)

病気やケガの療養のために仕事を休んだ日から連続して3日間の待機期間が必要です。待機期間が完成したうえでの4日目以降の休業に対して支給されます。待機期間には有給休暇や土日・祝日の公休日も含まれるため給与の支払い有無は関係ありません。

傷病手当金の待機期間とは? - 4.休業期間に給与の支払いがないこと

生活保障を原則とする制度のため、給与支払いが行われている場合には傷病手当金は支給されません。給与支払いがある場合は、傷病手当金の支給額より少ない場合はその差額が支給されます。(任意継続被保険者には傷病手当は支給されない)

さらに詳しい情報を知りたい場合は、全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」をご参照ください。

障害年金と介護保険

がん治療を開始して、就業ができない状態であると会社員であれば1年6ヶ月間は傷病手当金を受け取れる権利があります。そしてその後も治療を継続している場合は障害年金を受け取ることができる可能性があります。

がん治療による障害年金の受取は就業に制限がかかっていることなどの条件はあるものの治療を継続しているケースですともらえる可能性も十分にあります。まずは担当の医師に相談してみましょう。

また40歳以降では国の介護保険の保険に第二号被保険者として加入している状態となります。仮にがんが進行してがんを原因とする介護に至った場合には、介護保険を受け取れる可能性があるのでこちらも合わせて制度の確認をしておくことが大切です。

がん治療における標準治療の重要性

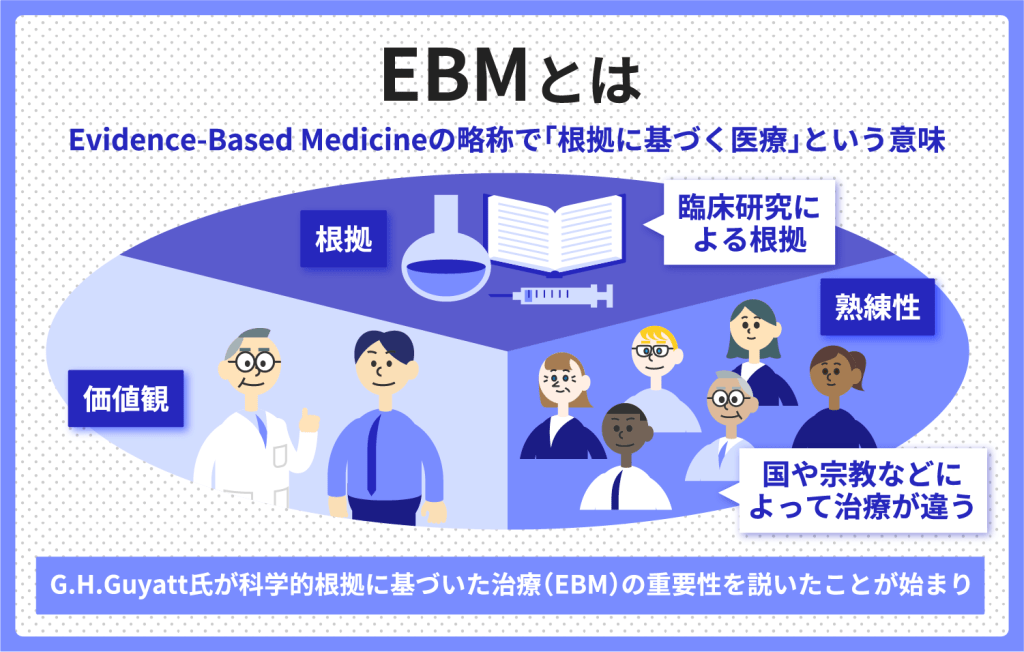

標準治療は、公的保険でカバーされる治療法であり治療方針を決める際にもっとも重要なものになります。標準治療はEBMの考えに基づいて臨床研究がしっかりと行われた現段階においてもっとも推奨できる治療法です。最新の情報に常に更新される仕組みになっていることも重要なポイントです。

※EBM=Evidence-Based Medicine「根拠に基づく医療」

引用:MDV EBM insight. HP「EBMとは」より

標準治療の実施割合の現実

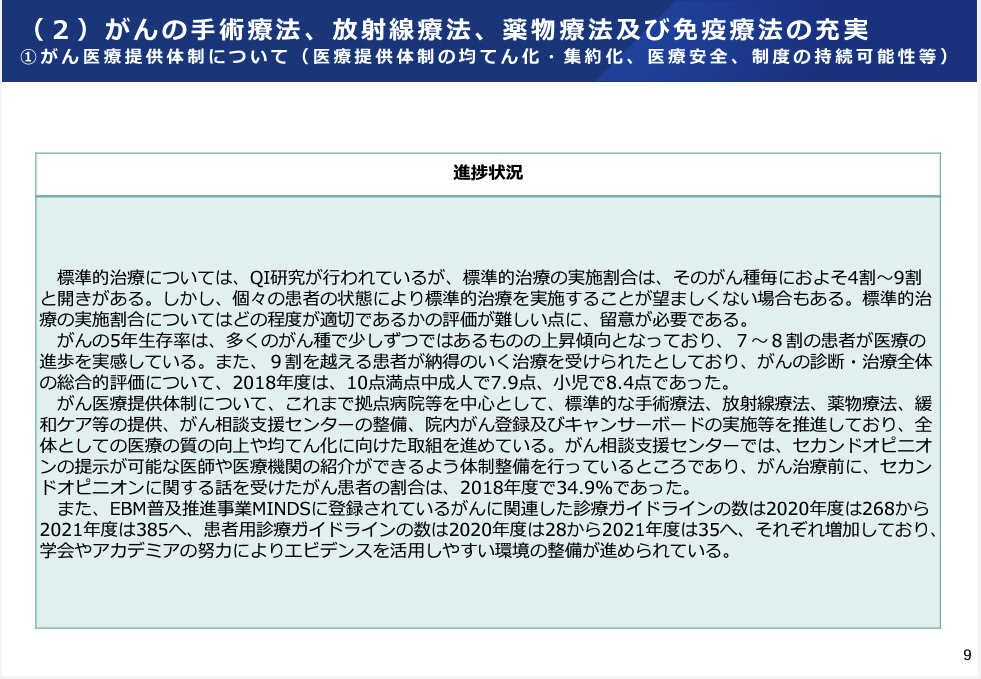

標準的治療の実施割合は、そのがん種毎におよそ4割~9割と開きがある。しかし、個々の患者の状態により標準的治療を実施することが望ましくない場合もある。標準的治療の実施割合についてはどの程度が適切であるかの評価が難しい点に、留意が必要である。

厚生労働省健康局がん・疾病対策課「第76回がん対策推進協議会」資料2「がん医療の充実」分野の中間評価に向けた整理(案)p9

がんの種類や病期によっては、標準治療を行うことが望ましくない場合があり、がん患者のインタビュー記事やブログ記事等を鵜呑みにして先進医療や自由診療の選択肢を端から除外するのはデメリットにしかならないと感じます。

川原拓人 | AFP当然標準治療を中心に主治医と話し合って、自分の治療の道を決めていくことがもっとも重要になります。

がん保険が役立つ場面とその理由

先進医療の費用とカバー範囲

先進医療とは、「厚生労働大臣が定める高度の医療技術を用いた療養その他の療養であって、保険給付の対象とすべきものであるか否かについて、適正な医療の効率的な提供を図る観点から評価を行うことが必要な療養」と定められています。そのため限られた医療機関で保険診療と併用はできるものの、技術料に関しては全額実費となります。

- 特定医療機関での治療: 先進医療は特定の地域や病院でしか受けられないことが多く、受けようと思うと治療が受けられる余裕資金が必要です。

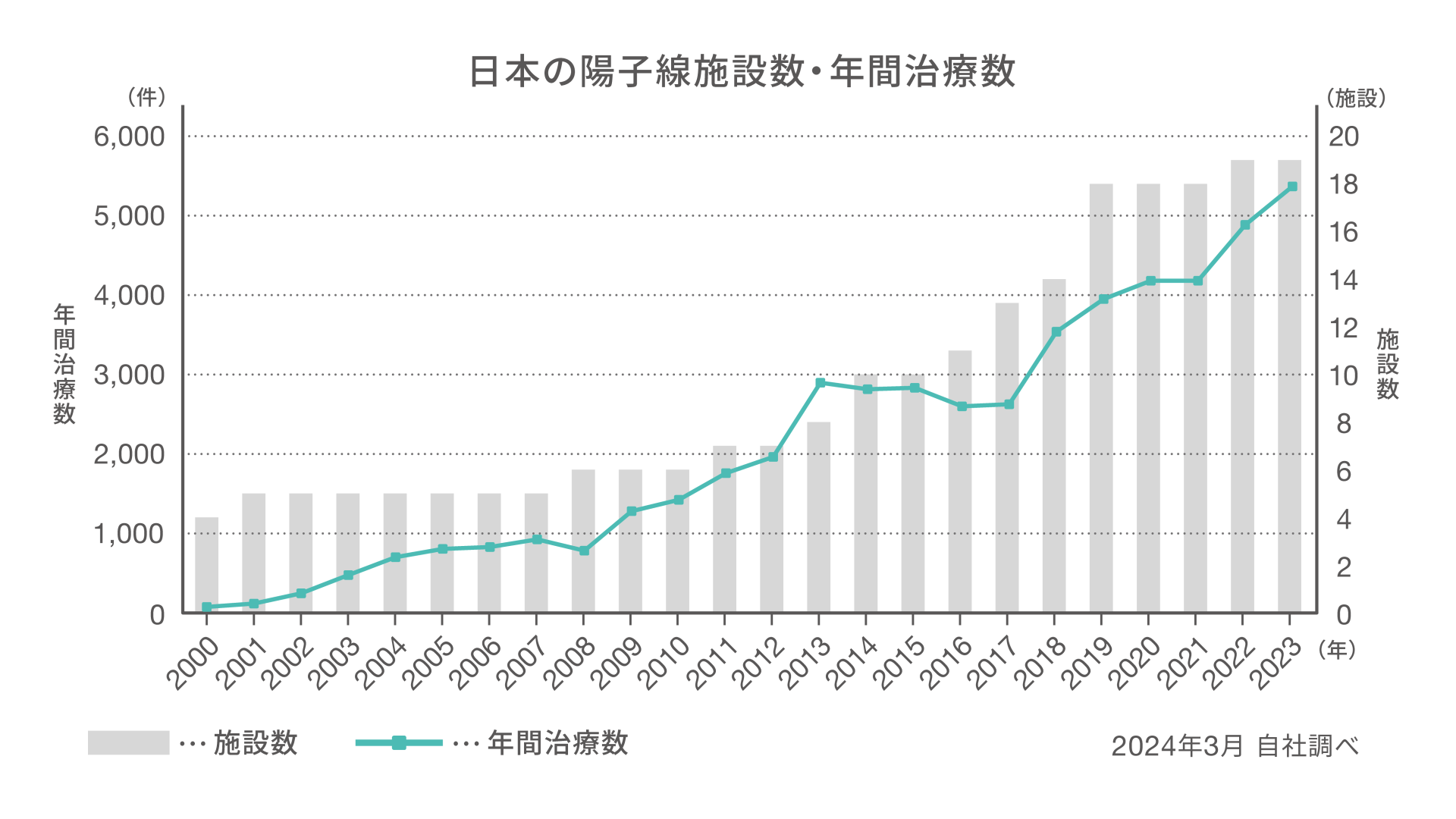

例えば、がん治療における先進医療には主に「陽子線治療」と「重粒子線治療」の2つが挙げられます。実際に陽子線治療や重粒子線治療を受けられる施設をチェックしてみましょう。

引用:第一生命「先進医療の現状」

川原拓人 | AFP

川原拓人 | AFP想像以上に先進医療を受けられる機関が少ないことがわかります。

もし先進医療を受けれる体制を作っておこうと思うと「先進医療特約」+「診断一時金」のようなセットが必要になると想定できます。

保険適用範囲の拡大

特にがん治療における先進医療は、保険適用に拡大されている傾向にあります。ただし同じ部位でも腫瘍の大きさや転移の有無などの条件によって、公的保険の対象とならない場合があります。

重粒子線:2024年6月より保険適用になる疾患(群馬大学医学部附属病院重粒子線医療センター)

●早期肺癌※ (Ⅰ期からⅡA期までの肺癌に限る。)

●局所進行子宮頸部扁平上皮癌※ (長径6センチメートル以上のものに限る。)

●悪性黒色腫※(婦人科領域の臓器から発生した悪性黒色腫に限る。)

※ 手術による根治的な治療法が困難であるものに限る

重粒子線:2024年以前に保険適用になっている疾患

●限局性の骨軟部腫瘍 ※(2016年4月より適用)

●頭頸部悪性腫瘍(口腔・咽喉頭の扁平上皮癌を除く。)(2018年4月より適用)

●限局性および局所進行性前立腺癌(転移を有するものを除く。)(2018年4月より適用)

●肝細胞癌※(長径4センチメートル以上のものに限る。)(2022年4月より適用)

●肝内胆管癌※(2022年4月より適用)

●局所進行性膵癌※(2022年4月より適用)

●局所大腸癌※(手術後に再発したものに限る。)(2022年4月より適用)

●局所進行性子宮頸部腺癌※(2022年4月より適用)

※ 手術による根治的な治療法が困難であるものに限る

陽子線:2024年以前より保険適用になっている疾患

●小児腫瘍 (限局性の固形悪性腫瘍)(2016年)

●前立腺がん※ (転移を有するものを除く)(2018年)

●頭頸部悪性腫瘍※ (口腔・咽喉頭の扁平上皮がんを除く)(2018年)

●骨軟部腫瘍※ (手術による根治的な治療が難しい場合)(2018年)

保険適用と治療件数(陽子線治療)

陽子線治療の治療件数は、保険適用が拡大した2018年を境に大きく伸びている。

引用:株式会社ビードットメディカルHP:「令和6年診療報酬改定 陽子線治療の保険適用が拡大」

川原拓人 | AFP

川原拓人 | AFP保険適用が拡大すれば利用される治療がこれからも増えるということ。

自由診療の選択肢と費用負担

自由診療は、保険診療外の治療法であり、全額自己負担となります。がん保険は、自由診療の費用を一部または全額カバーすることができるため、経済的負担を大幅に軽減します。一部の保険会社ではがんによる自由診療の治療費が極めて高額になることから、立替払いを行う会社も出てきています。

現在生命保険会社からの自由診療特約では、通算限度が1億円のものが最大です。しかし損害保険会社の出している自由診療保険は実損填補型であることから、支払限度が設定されておらず無制限となっています。現在欧米での認可があり日本で未承認の薬は高額なものでは5,000万円を越えるものもあります。

健康保険が適用されない自由診療の現状

今日、科学技術の進歩は著しくがん治療においては抗がん剤分野の研究は目に余るほどの速度で成長しており合わせて、支持療法も確立されてきています。

例えばひと昔前の抗がん剤のイメージでは、吐き気がすごいというイメージだったように思いますが、現在では制吐薬が開発され、8割は吐き気がなくなってきているそうです。

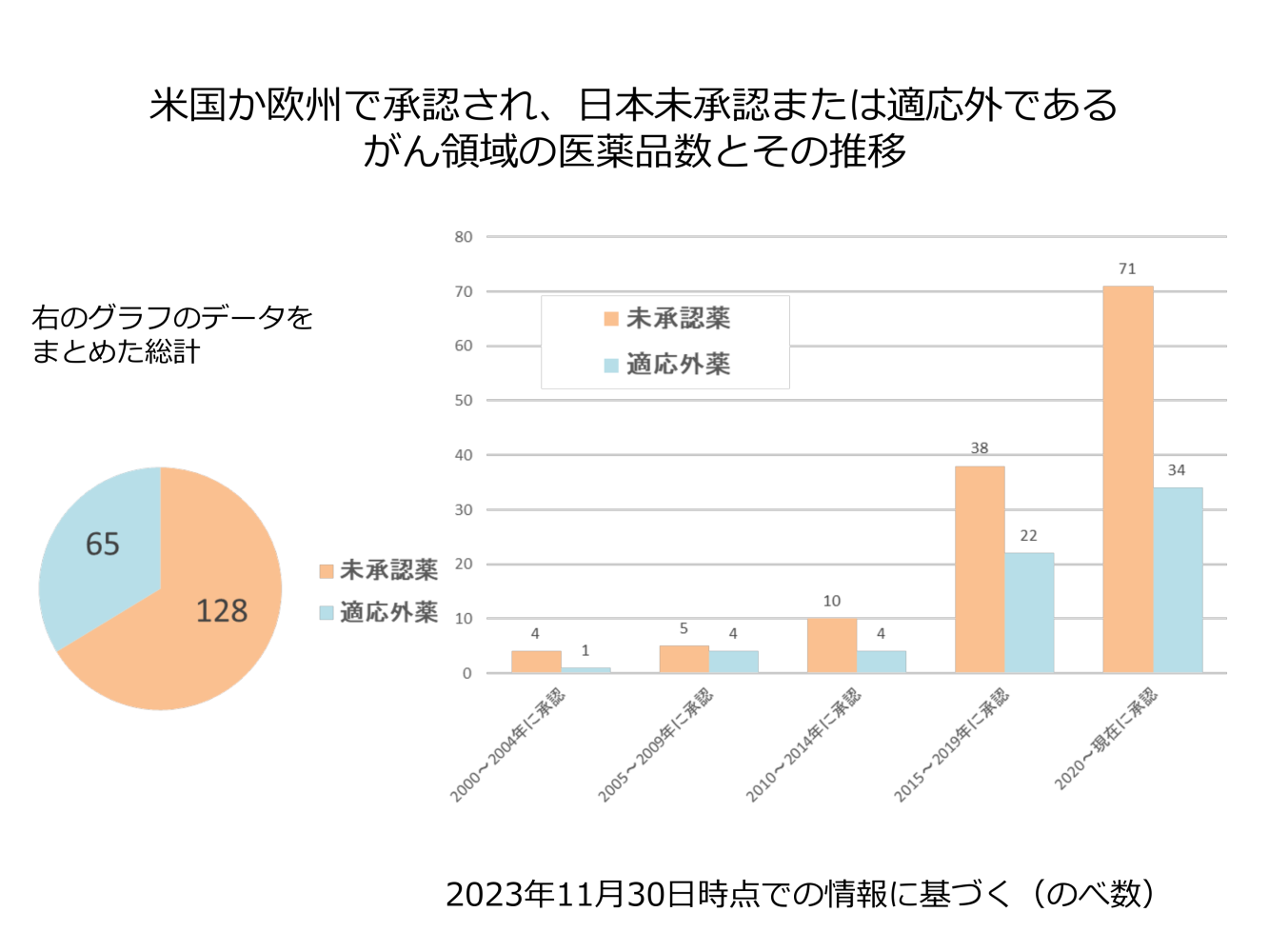

現在4つのタイプで160種類以上の抗がん剤が標準治療を支えていますが、欧米で承認されている薬のうちまだ日本では健康保険適用されていない薬は2023年11月段階で193品目あります。

米国か欧州で承認され、日本未承認または適応害であるがん領域の医薬品数とその推移

国立がん研究センター「国内で薬機法上未承認・適応害である医薬品について」

免疫チェックポイント阻害剤などの研究が加速した2015年以降は、欧米では飛躍的に承認されている薬剤が増えている一方で日本では未承認のままという薬剤は増えています。2020年4月比でも49品目が増えている状態です。

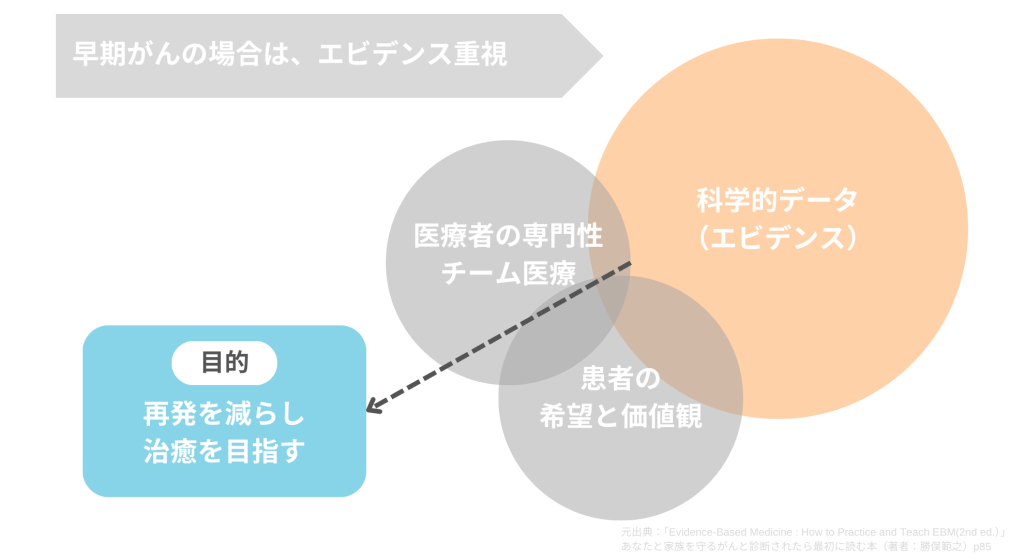

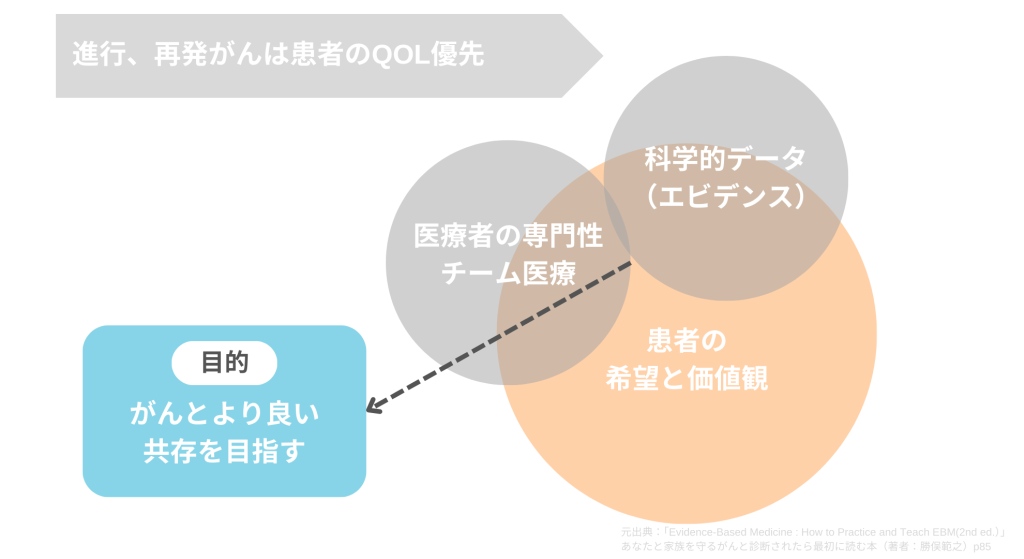

EBMに基づく標準治療を中心に治療を組み立てていくことが当然求められますが、実は病期によって治療目的が異なるのです。

ステージⅠやステージⅡの比較的早期のがんに対する治療目的は「再発を減らし、治療を目指す」というものです。一方でステージⅢやステージⅣの進行がんに対しては、「がんとより良い共存を目指す」というところにあり、症状の進行を抑えたり、痛みや気持ちを少しでも良い状態に保つことが目的となります。

進行がんに対しては、全身への治療効果が見込まれる薬物療法が基準になる中で医師や患者さんの価値観によって可能性があるのであれば未承認薬や適応外薬をという話も少なくないようです。このような状態を健康なうちに想像するのは容易ではないですががん保険と合わせて検討することで自分の人生に選択肢を持つことは私は必要だと考えています。

がん保険による経済的安心感

以上のことからもがん保険に加入することで、経済的な心配を減らし、精神的な安定を保つことができる可能性が高まります。保険は不幸の宝くじや運の問題と揶揄されることもあります。ただ私は保険は窮地に追い込まれた患者さんに生きる希望を与える可能性があるものだと思っていますし、可能性に賭けるものではなく自らの人生の選択肢を広げるためのものだと認識しています。

先進医療は、受けられる医療機関が少なく先進医療特約のみでは治療を受けるのに心許ない。粒子線治療の公的保険適用の拡大は進んでおり、現段階で先進医療を受けられる選択肢を持つことは有意義である。

研究開発の速度が上がり、欧米での承認が進むなか日本ではまだ未承認の薬を使える選択肢を自由診療特約を持つことで解決できる。これからの時代を生きるうえでは、治療の選択肢の幅を広げることは悪いことではない。

がん保険の選び方と注意点

保険選びの基準とポイント

がん保険を選ぶ際には、保険料、保障内容、特約の有無などを比較検討することが重要です。各個人のニーズに合った保険を選ぶことが大切です。

また医療保険にも入院や手術の保障だけでなく、がん通院や自由診療の特約を付帯できる商品もあります。新規の保険加入や保険の見直しをされる場合は必ず専門家に商品の詳しい内容を確認してから加入するようにしましょう。

正しい知識を知って損はありません。よくネット上で散見されるランキングやコラムでは、正しいメリットやデメリットは記載されておらず思わぬ保険契約となり解約をする人も少なくありません。早期の解約ではどのような保険商品でも保険料の払込損になります。

またがん保険は免責期間という保障の開始がされない期間が、一般的に90日間程度存在します。そのため頻繁に切り替えることで保険料の二重払いが発生したり、最悪のケースでは免責期間中にがんが発覚したこともあります。ご自身の契約内容をしっかりと管理していけるように正しく理解してから加入するようにしてください。

またご契約を検討する代理店には勧誘方針というものがあります。勧誘方針では各種コンプライアンスの遵守やポリシーを明言するものなのですがこの内容がお客さまにあっているかもしっかりと確認してください。

保険契約は長きにわたり担当者と関係性を築く必要のある金融商品です。だからこそ勧誘方針やサービスに対しても安心できる会社から加入するようにしてください。

川原拓人 | AFPプロの保険屋として1つだけ言えるのは、これに入っておけば間違いないという保険は存在しないということです。

自分に合ったがん保険の見つけ方

保険が不要か必要か、また自分に合ったがん保険の内容は?と思われる場合は、お近くの代理店やインターネット検索を通じた無料相談で内容の確認やプランの一覧比較をしてみると良いでしょう。

保険商品はプロでないと気付けない細かな違いが多数存在する商品です。性別や年代、貯蓄などによっても必要とする家計のカバー範囲は異なります。当然ライフプランが変われば定期的に見直す必要もあるでしょうし、住宅の購入時などであれば住宅ローンの団体信用生命保険にがんの保障をつけることも可能です。

様々な制度や商品は全国各地の市区町村によっても違いが出ることがありますので、ご自身でも調査を行いながら保険代理店やファイナンシャルプランナーへの相談を上手く利用してみてください。

保険契約時の注意事項とチェックリスト

保険契約時には、約款をよく読み、保険金支払い条件や免責事項を確認することが重要です。多くの方にとって約款は非常に難しいものなので不明な点がある場合は必ず担当者に質問をして納得をしたうえで、ご契約をすることをおすすめしております。

保険契約書や約款をよく読み、理解してから申し込み手続きに進みます。特に回数の制限や限度額などについては必ず確認するようにしてください。ページ数が多いので要約されたパンフレットやしおりをよく読み込むことに置き換える形でも構いません。

また保険金が支払われる条件を確認し、不明点があれば担当者や保険会社に問い合わせて下さい。支給の要件はかなり細かいので、 免責事項や支払い対象外の項目を確認に留意していただければと思います。

加えて保険会社の評判や信頼性を確認し、信頼できる保険会社を選びます。具体的にはソルベンシーマージン比率などを参考に保険会社の支払いの安定性を評価します。

がん保険の未来と今後の展望

医療技術の進歩とがん保険の必要性

医療技術が進歩する中で、がん治療も日々進化しています。それに伴い、がん保険の必要性も変化しています。特にがん治療においては薬物療法の分野が2015年ごろから著しく成長しており国際的に研究開発が加熱しています。それに合わせて保険会社も自由診療の特約を各社準備し始めているという状況があります。

新しい治療法の登場: 免疫療法や遺伝子治療など、最新の治療法が次々と開発され、従来の治療法に比べて高額になる可能性が十分にあります。これらの治療を受けるためには、がん保険をうまく活用する必要性があると思っています。

個別化医療の進展: 患者一人ひとりの遺伝子情報を基にした個別化医療が進んでおり、今まで以上に医療が複雑化し経済格差による医療格差が広がる可能性があります。

医療技術と保険の連動: 医療技術の進歩に伴い、保険商品も進化し、新たな治療法をカバーする特約が追加されています。一概にがん保険は不要という安易は判断は将来の選択肢を狭める可能性があります。

自由診療抗がん剤を1つとっても医療技術の進歩は著しいです。今後はゲノム医療などが発展し、さらにがんに対する治療法が変わる可能性があります。(がんゲノム医療について:がん情報サービス)

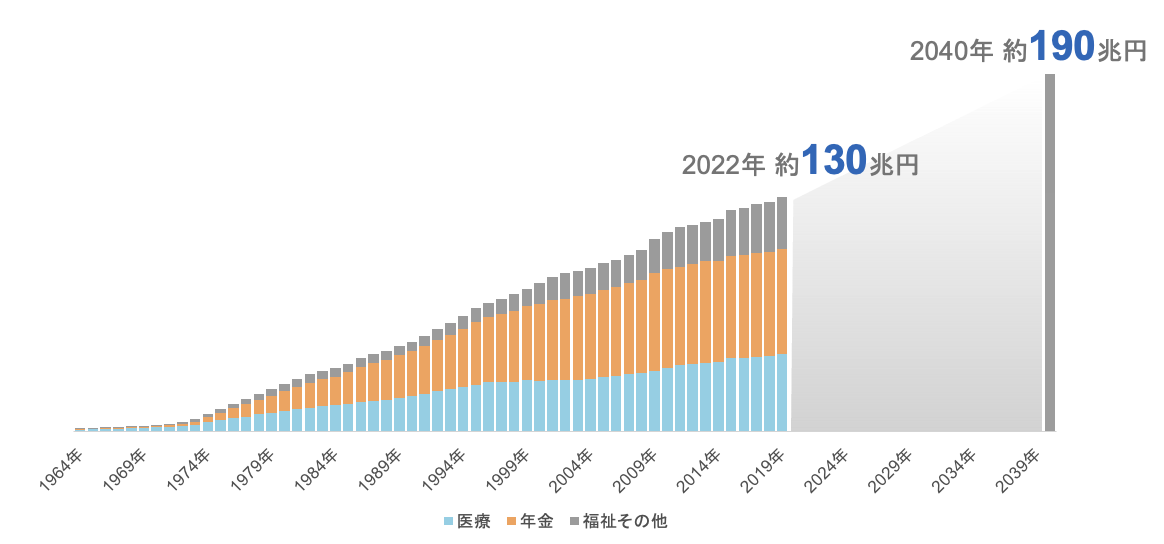

公的保険制度の変化と対応策

少子高齢化が進み、公的保険のあり方が変化していくことが考えられます。現状の3割負担の制度や高額療養費制度に対しても現状の維持ができなくなる可能性が大いにあることを念頭に入れておくことが重要です。諸外国と比べると整備された公的保険を持つ日本ですが、現在の社会保障費の圧迫度合いを考えると自助努力の準備を行っておくのも手であると思っています。

社会保障給付費の推移(国立社会保障・人口問題研究所「社会保障費用統計」)より弊社作成

少子高齢化によりさらに労働力が失われていき、同時に社会保障費は圧迫されていくことが推測されています。社会保障費を維持するためには税負担や社会保険料が高騰することになります。逆に税負担や社会保障費を抑えるのであれば社会保障の内容が希薄になる可能性は十分に考えられます。自らの保険やお金のことは、未来地点の予測も正しく行いながら検討されてください。

川原拓人 | AFP流石に何も変化がないというのは考えにくいと私は思いますね。

まとめ

本記事では、「がん保険が不要か?」という点について私なりの見解を書かせていただきました。基本的には客観的要素を踏まえつつ昨今の情勢や研究開発の状況、そして未来予測を踏まえて考えているものとなります。

現段階でがんは約6割が治るようになったと言われています。そのいっぽうで一度がんになると再発の恐怖に襲われながら心身を痛めている方もまだたくさんいることも事実です。本記事冒頭で取り上げさせていただきました山﨑氏も再発がんを経験されたと拝見しております。

がん治療が多様化してきて治るがんが増えても医療格差の問題を解決できない限りは、満足いく治療を受けられない可能性もあります。今回は医療格差の問題に対しては深く触れていませんが、現実の社会では統計値では表すことのできない医療格差の問題も多数存在しているのが現実です。

本メディアに触れてくださっている方におかれましては、治療の機会損失にあわれないように正しく情報を取得し、必要とあらばがん保険をはじめとする保険についても検討されてみてください。

※本記事でご紹介させていただいている治療等は情報提供を目的とするものであり、特定の治療や薬剤での治療を推奨するものではありません。治療を行われる際は必ず主治医と話し合いの上、望まれますようお願いいたします。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!