近年、女性の間でがんに対する意識が高まっています。同時に、がん治療にかかる経済的な負担に対する不安も増しており、その備えとして生命保険であるがん保険への関心も高まっています。

- 女性特有のがんに対応できるがん保険ってなんだろう?

- 公的保険や高額療養費制度だけ賄えるのだろうか?

- 自分の年齢でがん保険の必要性はあるのだろうか?

あなたの悩みはこのような内容ではないでしょうか?

本記事では、女性特有のがんのリスクや治療費、公的保障制度を踏まえ、がん保険がなぜ女性におすすめなのか、そしてどのように選ぶべきかのポイントを詳しく解説します。

信頼できる情報源に基づき、皆様が安心して保険選びができるよう、正確で分かりやすい情報を提供することを目指します。

また、本サイトでは、保険に関する無料相談やがん保険の無料見積もりも承っておりますので、ぜひお気軽にご利用ください。ご希望に応じて、関連資料の請求も承ります。

吉原加奈 | 看護師

吉原加奈 | 看護師女性ならではの悩みもあるのでしっかり理解するようにしましょう!

自分に合った保障をお選びいただけます!

自費診療も主契約で保障します!

女性を取り巻くがんの現状

がんは、現代の日本人にとって決して他人事ではありません。特に女性においては、そのリスクと経済的な影響について正しく理解しておくことが大切です。現在、多くの方ががん保険の必要性を考えています。以下のポイントを確認しましょう。

- 女性のがん罹患率

- 女性特有のがん

- がん治療にかかる費用

- 公的医療保険制度と高額療養費制度

女性のがん罹患率

日本人女性が生涯のうちにがんと診断される確率は48.9%と、約2人に1人の割合に達しています。

この数字は、女性にとってがんが非常に身近な病気であることを示しています。注目すべきは、年齢層別の罹患率です。

生涯で見ると男性の方ががんになる確率は高いものの、30歳代から40歳代にかけては女性の方が罹患率が高くなる傾向にあります。

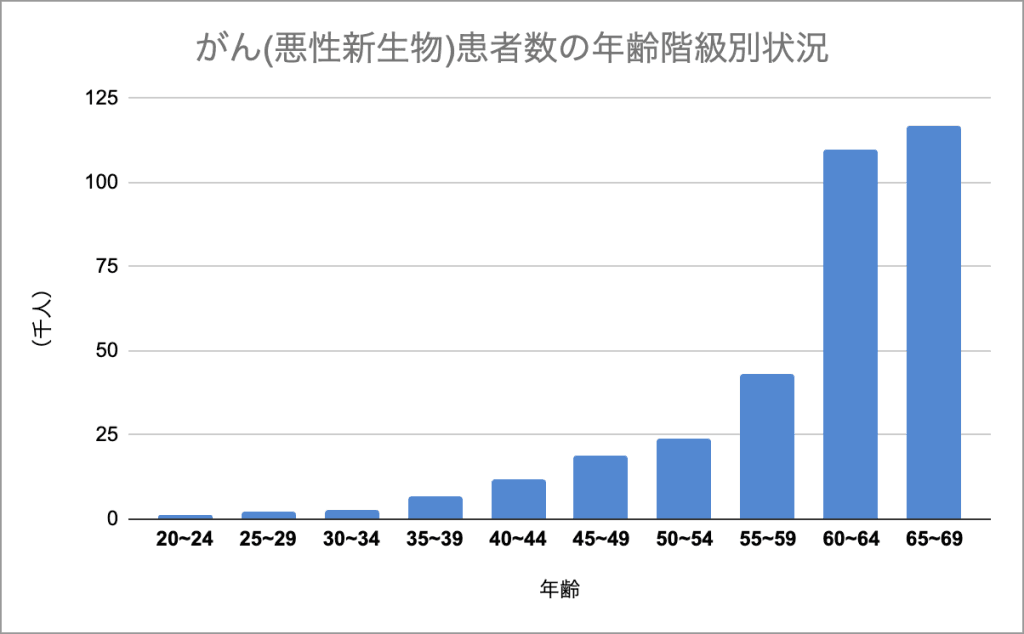

国立がん研究センターの情報によると、20歳代から50歳代にかけては女性のがん患者数が男性を上回っており、特に30歳代では男性の約3.3倍、40歳代では約2.8倍となっています。

これは、女性特有のがん(乳房のがん、子宮のがんなど)の発症がこの年代に多いことが要因の一つと考えられます。

実際に、働く世代である20歳代後半から50歳代前半にかけて、女性のがん罹患率は男性を上回っています。

2020年の部位別がん罹患数を見ると、女性で最も多いのは乳がん(91,531人)で、次いで大腸がん(64,915人)、肺がん(39,679人)、胃がん(34,551人)、子宮がん(28,492人、子宮頸部と子宮体部を合算)の順となっています。

また、日本人女性が生涯で乳がんに罹患する確率は約9人に1人というデータもあります。さらに、年齢別の罹患率を見ると、20歳代後半から乳がんや子宮頸がんといった女性特有のがんに罹患する確率が上昇することがわかります。

これらの統計は、女性にとってがん、特に女性特有のがんが、決して稀な疾病ではないことを明確に示しています。

女性特有のがん

女性に特有のがんとして、特に罹患率が高いのが乳がん、子宮がん(子宮頸がん、子宮体がん)、そして卵巣がんです。

乳がんは、女性のがん罹患数で最も多く、2020年には91,531人が新たに診断されています。生涯で乳がんに罹患する確率は約9人に1人と言われており、30歳代から増加し始め、40歳代後半に発症のピークを迎えます。早期発見のために、乳房の自己チェックも大切です。

子宮がんは、子宮頸がんと子宮体がんを合わせたもので、2020年には28,492人が罹患しています。子宮頸がんは近年20歳代後半から30歳代の発症率が増加傾向にあり、早期発見できれば完治する可能性が高いとされています。

一方、子宮体がんは40歳代から60歳代(閉経前後)に多く、近年増加傾向にあります。

卵巣がんは、40歳代から60歳代に多いがんですが、どの年代でも発症する可能性があります。初期には自覚症状がほとんどなく、早期発見が難しいという特徴があります。

| 癌の種類 | 罹患数 (2020年) | 5年相対生存率 (2009-2011年) |

|---|---|---|

| 乳がん | 91,531人 | 92.3% |

| 子宮頸がん | 10,353人 | 76.5% |

| 卵巣がん | 12,738人 | 60.0% |

がん治療にかかる費用

がんと診断された場合、治療にかかる費用は決して少なくありません。厚生労働省のデータによると、がんによる入院1件あたりの平均医療費は約80万円とされています。

自己負担が3割の場合でも、約24万円の支払いが発生します。さらに、入院時の食事代や差額ベッド代(個室にかかる費用)などは別途自己負担となります。

女性特有のがんにおいても、治療には高額な費用がかかる可能性があります。

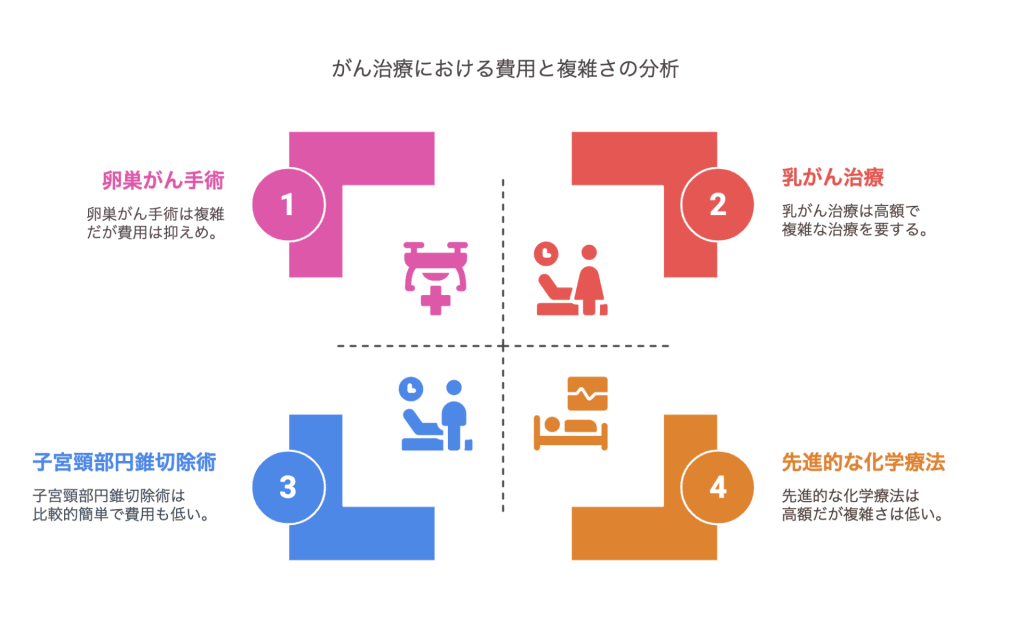

例えば、乳がんの場合、手術費用だけでも30万円から100万円程度かかることがあり、これに検査費用や入院費用、術後の放射線治療や抗がん剤治療費などが加わると、総額はさらに高額になります。

ある調査によると、乳がん治療にかかる医療費の平均総額は約77万2千円というデータもあります。

また、5年間の総医療費は平均で250万円から290万円という報告もあります。

子宮がんの場合、手術の種類や進行度によって費用は異なりますが、例えば子宮頸部円錐切除術では7万円から20万円程度、単純子宮全摘出術では25万円から30万円程度が目安となります。

広汎子宮全摘出術となると、40万円から60万円程度かかることもあります。

卵巣がんの治療費も高額になる傾向があります。手術費用は、開腹手術で100万円から150万円程度、腹腔鏡下手術で130万円から180万円程度が目安です。

さらに、化学療法には1クールあたり30万円から50万円程度かかり、通常6クール行うため、総額で180万円から300万円程度になることもあります。

分子標的薬などの先進的な治療法を選択した場合、さらに高額な費用が必要となることもあります。

また、ホルモン療法は薬剤によっては高額になることもあり、治療が長期にわたる場合は医療費の総額も大きくなる傾向があります。

これらの費用はあくまで医療費の一部であり、実際には交通費、入院中の生活用品費、ウィッグ代など、さまざまな費用が別途発生する可能性があります。

経済的な負担は決して小さくありません。

公的医療保険制度と高額療養費制度

日本には、国民皆保険制度があり、公的医療保険に加入していれば、医療費の自己負担割合は原則として3割(年齢や所得によって異なる)となります。

さらに、医療費が高額になった場合には、「高額療養費制度」を利用することができます。

高額療養費制度は、1ヶ月(月の初めから終わりまで)に支払った医療費の自己負担額が、所定の上限額を超えた場合に、その超えた金額が払い戻される制度です。

上限額は、年齢や所得によって異なります。

この制度を利用することで、高額な医療費の自己負担を軽減することが可能です。

例えば、ある例では、約120万円の医療費が、高額療養費制度の利用によって約18万円に抑えられています。

高額療養費制度を利用するには、事後に手続きを行い払い戻しを受ける方法と、事前に「限度額適用認定証」の交付を受け、医療機関の窓口に提示することで、支払いを自己負担限度額までにする方法があります。

特に、入院などで医療費が高額になることが事前に分かっている場合には、限度額適用認定証の利用が便利です。

申込み窓口は、加入している保険の種類によって異なります(健康保険組合、協会けんぽ、国民健康保険など)。

オンラインでの申込みが可能な場合もあります。

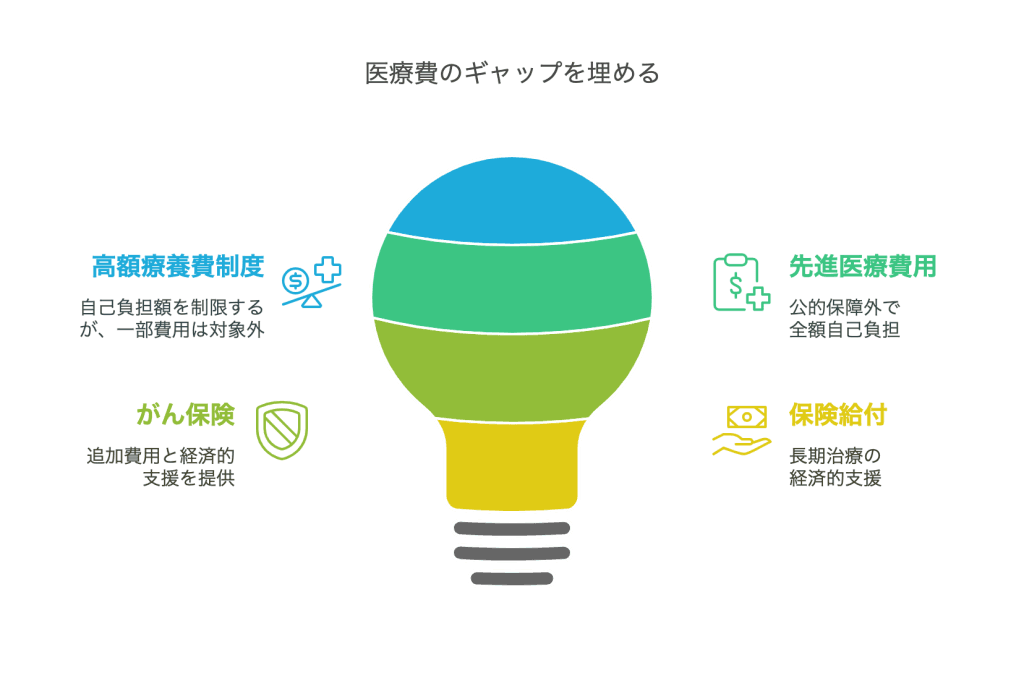

高額療養費制度は、高額な医療費に対する重要なセーフティネットとなりますが、入院時の食事代や差額ベッド代、先進医療にかかる費用など、一部対象とならない費用もあります。

なぜ女性におすすめなのか?

公的医療保険制度や高額療養費制度があるとはいえ、がん治療には依然として経済的な負担が伴います。特に女性の場合、特有のリスクや治療の長期化などを考慮すると、がん保険への加入は有効な選択肢となり得ます。

生命保険各社から、女性向けに特化したがん保険も多数販売されています。

- 公的保障だけではカバーしきれない経済的負担

- 女性特有のがんへの手厚い保障

- 再発や長期化する治療への備え

- 保険料の優遇措置

公的保障だけではカバーしきれない経済的負担

高額療養費制度は、医療費の自己負担額を一定額に抑えることができますが、それでも数万円から数十万円の自己負担が発生する可能性があります。

また、先述の通り、入院時の食事代や差額ベッド代、先進医療の費用などは高額療養費制度の対象外です。特に、先進医療は、保険診療と併用できる場合もありますが、技術料は全額自己負担となるため、数百万円単位の費用がかかることもあります。

がん保険に加入することで、これらの公的保障だけでは補填しきれない費用に備えることができます。例えば、診断給付金を受け取ることができれば、治療費だけでなく、入院準備費用や生活費、ウィッグ代など、さまざまな用途に充てることができます。

また、入院給付金や手術給付金、通院給付金などが支払われる保険であれば、治療の長期化や入退院を繰り返す場合でも、経済的な支えとなります。

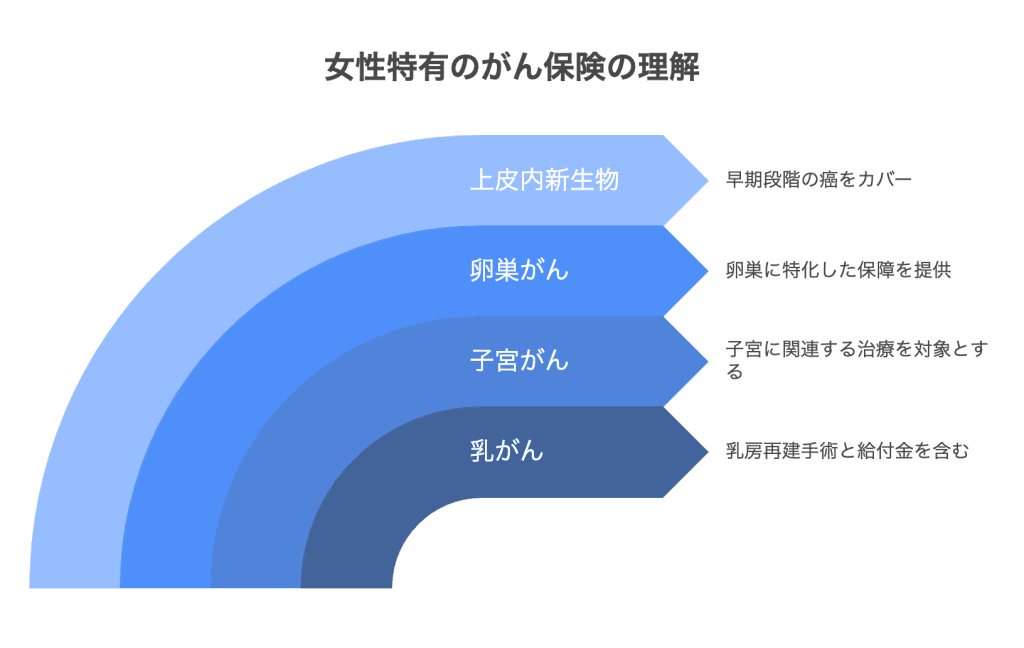

女性特有のがんへの手厚い保障

女性向けのがん保険の中には、乳がんや子宮がん、卵巣がんといった女性特有のがんに対して、より手厚い保障が付いているものがあります 。

例えば、乳房再建手術や、女性特有の臓器のがんに対する上乗せ給付金などが支払われる場合があります。

女性特有のがんは、罹患率も高く、治療内容も特殊な場合があるため、これらの保障は女性にとって非常に心強いものと言えるでしょう。

また、上皮内新生物(早期のがん)も保障の対象となるがん保険を選ぶことも重要です。

上皮内新生物は、早期に発見・治療すれば治癒する可能性が高いですが、治療には費用がかかります。

がん保険で上皮内新生物も保障されていれば、早期の段階から経済的なサポートを受けることができます。

再発や長期化する治療への備え

がんの治療は、1回で終わるとは限りません。再発したり、治療が長期にわたることもあります。

がん保険の中には、診断給付金を複数回受け取れたり、長期の入院や通院を保障する特約が付いているものがあります。

このような保障があれば、万が一転移した場合や、治療が長引いた場合でも、経済的な不安を軽減することができます。無制限で入院給付金や治療給付金が支払われるタイプもあります。

保険料の優遇措置

保険会社によっては、女性特有のがんのリスクなどを考慮して、女性向けの保険商品で保険料の優遇措置を設けている場合があります。

これにより、男性よりも割安な月額保険料で、必要な保障を得られる可能性があります。

がん保険を選ぶ際のポイント

数多くの種類があるがん保険の中から、自分に合ったものを選ぶためには、いくつかのポイントを押さえておく必要があります。保険会社や代理店のランキングも参考に、ご自身に合った保険を探すことが大切です。下記のポイントを確認していきましょう。

- 年齢や家族構成、既往歴などの個人的な状況を考慮する

- 保障内容の確認

- 保険料と家計のバランス

- 保険会社の信頼性や評判

年齢や家族構成、既往歴などの個人的な状況を考慮する

がん保険を選ぶ際には、まずご自身の年齢や家族構成、既往歴などを考慮することが重要です。

年齢によって、がんのリスクや治療にかかる期間、必要となる保障内容などが異なります。例えば、20歳代の若い女性であれば、治療後の社会復帰や将来への備えを重視した保障内容が良いかもしれません 。

一方、40歳代以降の女性は、罹患リスクが高まるため、より手厚く、入院・手術給付金などが充実した保険を検討するのも良いでしょう 。60歳以降も保障が続くかどうかも確認しましょう。

家族構成も重要な要素です。例えば、お子様がいる場合は、万が一の死亡に備え、残された家族の生活を守るための備えも考慮する必要があります。学資保険など、他の保険とのバランスも考えましょう。

既往歴も保険選びに影響を与えます。過去に疾病をしたことがある場合、加入できる保険が制限されたり、特定の部位のがんが保障の対象外となることがあります。告知義務があるため、健康状態を正確に保険会社へ申告する必要があります。

保障内容の確認

がん保険を選ぶ上で最も重要なのが、保障内容です 。以下の点について、しっかりとチェックしましょう。

- 保障の対象となるがんの種類

女性特有のがん(乳がん、子宮がん、卵巣がんなど)がしっかりと保障されているかを確認しましょう 。また、上皮内新生物も保障の対象となるかどうかも重要なポイントです 。 - 給付金の種類と金額: 診断給付金、入院給付金、手術給付金、通院給付金、放射線治療給付金、抗がん剤治療給付金、ホルモン剤治療給付金など、どのような種類の給付金があり、それぞれいくら支払われるのかを確認しましょう。

診断給付金は、まとまったお金を一時金として受け取れるため、用途が広く便利です 。日額で給付されるタイプもあります。 - 給付金の支払い条件: どのような場合に給付金が支払われるのか、具体的な条件を確認しましょう。

例えば、診断給付金の場合、初めてがんと診断された時のみなのか、転移した場合も回数制限なく支払われるのかなど、保険商品によって違いがあります。所定の状態になった場合に支払われるものもあります。 - 保障期間と保険料払込期間: 保障がいつまで続くのか(終身か、定期か)、保険料をいつまで支払い続ける必要があるのかを確認しましょう。

一般的に、終身保険は保険料が割高になる傾向がありますが、一生涯保障が続くというメリットがあります。定期保険は、一定期間のみ保障が得られますが、保険料は比較的割安な傾向があります。 - 免責期間や待ち期間: 申込みをしてすぐに保障が開始されるわけではありません。一般的に、がん保険には90日程度の免責期間(待ち期間)があります。この期間中にがんと診断されても、給付金は支払われません。

- 特約の有無: 先進医療特約や、がん以外の疾病やケガも保障する総合医療保険の特約など、さまざまな特約があります 。ご自身のニーズに応じて、必要な特約を付加するかどうか検討しましょう。

- 解約返戻金の有無: 掛け捨て型のがん保険には、解約返戻金がないものが一般的です。

最近では、返戻金のある積立タイプのがん保険も出てきています。

保険料と家計のバランス

がん保険は、毎月保険料を支払う必要があります。保障内容が充実しているほど保険料は高くなる傾向があるため、ご自身の家計状況を考慮して、無理なく払い続けられる保険料の保険を選ぶことが大切です。

保険料を抑えたい場合は、定期保険や、保障内容を絞った保険を検討するのも一つの方法です 。ネットで複数の保険会社の商品を比較検討することも可能です 。

保険会社の信頼性や評判

保険会社を選ぶ際には、その信頼性や評判も確認しておきましょう。保険会社の経営状態や、保険金の支払い実績、お客さま対応などを調べて、安心して加入できる会社を選ぶことが重要です。

生命保険会社各社のホームページで、企業の方針やディスクロージャー資料などを確認することもできます。

①三大疾病の治療などにかかる費用をまとまった一時金でサポートします!

②主契約について、所定の要件に該当する度に、1年に1回を限度に、何度でも給付金をお支払いします!

※責任開始日からその日を含めて90日以内にがん(上皮内がんを含む)と診断確定された場合、がん一時給付金をお受け取りいただけません。

③特約を付加することで、三大疾病による所定のリハビリ治療のための通院などを保障します!

④過去1年以内にたばこを吸っていない方は非喫煙者保険料率が適用され、たばこを吸っている方にくらべて保険料が安くなります。

※「喫煙状況」をお申込みの際に告知いただきます。告知に加えて所定の検査を求めることがあります。

専門家からのアドバイス

ご自身の状況に合わせてがん保険を選ぶことが大切ですが、ここでは年代別のおすすめの考え方をご紹介します。

あくまで一般論であり、最終的な判断はご自身の責任において行ってください。

20歳代の女性 は、比較的保険料が安く、一時金給付が充実しているがん保険がおすすめです。若いうちは入院期間が短期で済む可能性が高いため、まとまった一時金があれば、治療費だけでなく、休職中の生活費などにも充てることができます。

また、上皮内新生物も保障の対象となる保険を選ぶことで、より幅広いリスクに備えられます 。定期保険も、保険料を抑えつつ必要な保障を確保するのに適しています。

30歳代の女性 も、20歳代と同様に一時金給付を中心としたがん保険がおすすめです。キャリアアップの時期であり、働き方が変わる可能性もあるため、保険の見直しを考えるのに良いタイミングです。

40歳代の女性 は、がんの罹患リスクが高まる年代です。診断給付金に加え、入院や手術、放射線治療、抗がん剤治療などの治療給付金が充実した保険を検討しましょう。

また、保険料払込免除特約が付いている保険もおすすめです。

がんと診断された場合、その後の保険料の支払いが免除されるため、経済的な負担を軽減することができます。

50歳代の女性 は、治療保障がついている保険に加入することをおすすめします。

年齢を重ねると入院が長期化するリスクが高まり、差額ベッド代や食事代、日用品費などの費用が増えるためです。

抗がん剤等の副作用が激しい場合は、同室の入院患者さんに気を遣ってしまうケースも多くありますので、入院給付金の日額設定を高めにすることも検討しましょう。

いずれの年代においても、ご自身のライフスタイルや経済状況、将来設計などを考慮して、最適な保険を選ぶことが重要です。迷った場合は、保険の専門家(代理店など)に相談することをおすすめします。

まずは専門家にご相談ください

本記事では、女性のがんリスクとがん保険の必要性、選び方のポイントについて解説しました。

しかし、ご自身にとって最適な保険を選ぶには、さらに詳しい情報や専門家のアドバイスが必要となる場合があります。

本サイトでは、がん保険に詳しい専門家による無料相談を承っております。

お客さまの状況やご希望を丁寧にお伺いし、最適な保険プランをご提案させていただきます。

また、複数の保険会社の商品を比較検討し、無料で保険の見積もりをご提供することも可能です。お電話でのご相談も承っております。

がん保険は、将来の安心のための大切な備えです。

後悔しない保険選びのために、ぜひ一度、本サイトの無料相談・無料見積もりをご利用ください。

お客さまの疑問や不安を解消し、安心して治療に専念できる未来をサポートさせていただきます。まずはお気軽にお問合せください。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

まとめ:がん保険で安心の未来を

がんは、20代を含む若い女性にとっても決して他人事ではなく、身近な病気のひとつです。全国のがん登録データやケース一覧からも分かるように、年齢を問わず誰にでもリスクがあり、収入や生活の変化に大きく影響を与えることがあります。

たとえ公的医療保険制度や高額療養費制度があっても、治療には日数やケースによって大きく異なる費用がかかり、カバーしきれないことも少なくありません。そこで、がん保険に加入しておくことは、経済的なリスクを軽減し、安心して治療に臨むことができる手段となります。

保険を選ぶ際は、自分自身の年齢や収入、家族構成を考慮し、「よい保険とは何か?」という視点を持つことが大切です。本記事で紹介した選び方のポイントや人気の一覧情報を参考に、最適な保険や必要な特約を見つけてください。

もし迷った場合や、さらに詳しい情報が必要な方は、本サイトの無料相談や見積もりサービスをご利用いただけます。専門家がやさしく丁寧にサポートし、あなたに合ったプランをご提案します。

がん保険への加入は、未来の自分や大切な人を守るための前向きな一歩です。どうぞ、本サイトのトップページやサイトマップも併せてご活用ください。

注記

- 本記事は、一般的な情報提供を目的としており、特定の保険商品の推奨を意図するものではありません。

- 最新の情報は、各保険会社の公式ウェブサイト等でご確認ください。

- がんの統計データは、国立がん研究センターがん情報サービス および厚生労働省の資料 を参照しています。

- 高額療養費制度については、厚生労働省のウェブサイト を参照しています。

- 医療費に関する情報は、各種医療機関のウェブサイト を参照しています。

- がん保険の選び方については、複数の保険会社および保険比較サイト の情報を参考にしています。

- 記事内容は2025年3月現在の情報に基づいています。