・NISAをはじめようかと悩んでいる

・変額保険を勧められたけど、本当に良いものなの?

と悩まれている方におすすめです。

この記事は弊社所属のファイナンシャルプランナーが専門的な箇所を監修しています。およそ5分程度で読み切ることができると思いますので、ぜひ今後の金融商品の選択の参考にされてみてください。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

NISAと変額保険、それぞれのメリット・デメリットを徹底比較

資産運用を考える際に、「NISAと変額保険どちらで運用すれば良いの?」この疑問に直面する方は少なくありません。NISAは税制優遇を受けながら投資ができ、変額保険は生命保険としての保障と資産形成を両立させることができる商品です。

しかし、それぞれにはメリットとデメリットがあり、あなたのライフステージや目的によって、最適な選択肢は変わります。この徹底比較では、NISAと変額保険の特長を掘り下げ、あなたに合った賢い資産形成の考え方を提供します。どちらがあなたの未来にふさわしいのか、一緒に見極めてみましょう。

NISAの主なメリットとデメリットとは?

新NISAの主なメリットは、非課税枠が恒久化され、積立額の拡大が図られた点です。新NISAでは「成長投資枠」と「つみたて投資枠」の二つの枠が統合され、年間投資額の上限が最大360万円に設定されています。

これにより、従来のNISAよりも多くの資金を長期にわたって非課税で運用することが可能です。また、非課税期間は無期限となり、投資期間が終了することなく運用し続けることができます。

新NISAのデメリットとしては、市場リスクが依然として存在する点が挙げられます。投資元本が保証されないため、市場の変動によっては投資額が減少するリスクがあります。

また、病気や失業などによる収入減少が発生した際には、積立の継続が難しくなる可能性があります。これに対して特別な保護がないため、積立計画を立てる際には十分なリスク管理が求められます。

新NISAは、資産形成を図るための有力な選択肢ですが、リスクとリターンのバランスを考慮し、自分の目的やライフスタイルに合った投資計画を検討することが重要です。

変額保険のメリットとデメリットとは?

変額保険の主なメリットは、保険機能と資産形成機能が一体化している点です。生命保険としての万が一時の保障を確保しながら、運用成績に応じて解約返戻金や満期保険金が増加する可能性があります。

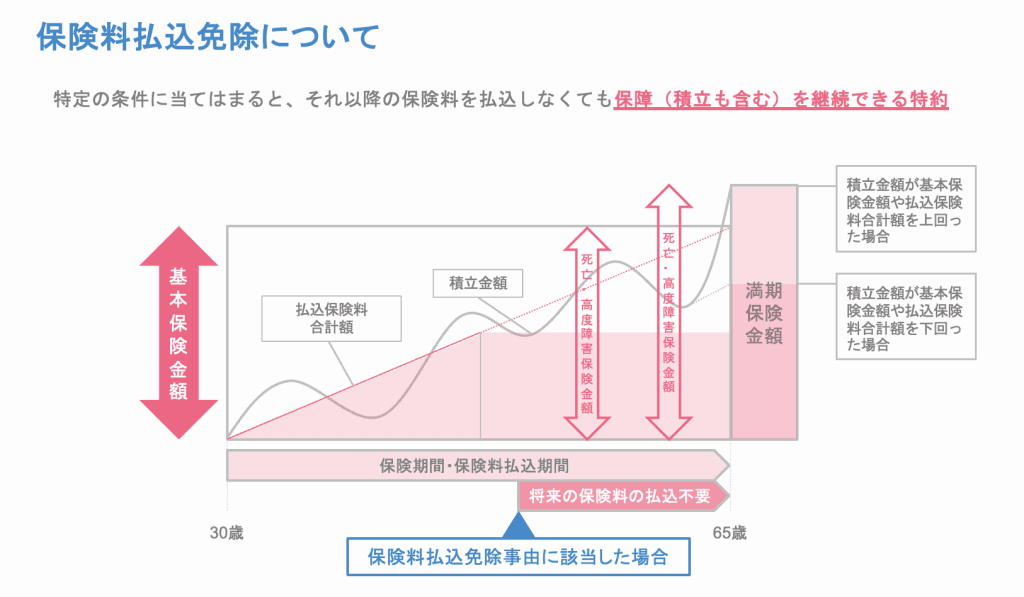

また、変額保険には、働けなくなった際の保険料支払い免除特約が付いている場合が多く、万が一の際にも積立が継続しやすいという利点があります。これにより、長期的な資産形成を目指すことが可能です。

しかし、変額保険のデメリットとしては、運用リスクと手数料などのコストが挙げられます。保険料の一部が保障に充当されるため、全額が運用に回らないことや、運用成績によっては元本割れが生じるリスクがあります。

また、解約時期によっては、解約返戻金が支払った保険料を下回ることもあるため、十分なリスク理解と長期的な視点が求められます。さらに、資金の自由な引き出しが難しい点もデメリットですが、多くの場合変額保険は一般生命保険料控除の対象であり、iDeCoなどと同様の所得控除という税金メリットを得ることもできます。

また老後の受け取り時に、自ら運用しながら切り崩すことが難しい場合には年金支払特約を付帯することで毎年年金として受け取ることを選択することもできます。

NISA、変額保険の違いとは?資産形成のための賢い選び方

資産形成を考えるとき、多くの人が「NISA」と「変額保険」のどちらを選ぶべきか迷います。それぞれに異なるメリットとリスクがあり、目的やライフステージに応じた選択が求められます。

このセクションでは、NISAと変額保険の違いを徹底解説し、あなたの資産形成に最適な選択を見つけるためのヒントを提供します。リスク管理とリターンのバランスを見極め、賢く資産を増やす方法を一緒に考えてみましょう。

NISAと変額保険の基本的な仕組みの違い

NISA(少額投資非課税制度)は、投資信託や株式などの金融商品に投資する際に、運用益や配当金が非課税になる制度です。いわゆる「新NISA」では、年間の投資上限が大きく拡大され、つみたて枠と成長投資枠に分かれています。

NISAは基本的に自分で選んだ金融商品に投資し、その運用成果を受け取ることを目的としています。NISA口座内での運用益が非課税になることが大きな魅力です。

変額保険は、生命保険に投資機能を組み合わせた商品です。契約者が支払った保険料の一部が投資信託などに運用され、その運用成果に応じて将来の保険金や解約返戻金が変動します。生命保険としての保障機能を備えているため、万が一の時にも安心です。

また、変額保険には「保険料免除特約」が付帯することができ、被保険者が病気や事故で働けなくなった場合でも、保険料の支払いが免除され保険会社が変わりに支払ってくれる点が特徴です。

投資目的に応じたNISAと変額保険の選び方

今あるたくさんの資金を株式投資や付随する投資信託などの成長資産で資産運用をする場合は、変額保険ではなくNISAが適しています。

NISAは、税制優遇を受けながら、自分で選んだ投資信託や株式などに自由に投資できます。長期的にじっくりと資産を増やすこともできますが、一括運用を行う場合には積立投資の継続リスクはないためNISA枠を活用して税制のメリットを享受した方が良いでしょう。

長い人生を歩む中でのリスクを回避しつつ資産形成を目指す場合は、変額保険が適しています。変額保険は、生命保険としての保障を確保しながら、運用による資産形成を目指すことができます。

万が一の時に家族を守るための保障が欲しい、あるいは働けなくなった時のリスクに備えたいという方に適した商品です。保険としての機能があるため、ライフステージに応じた保障を確保しつつ、長期的な運用成果を期待できます。

まとめると、NISAは投資に集中して資産を増やしたい人に、変額保険は保障と投資を兼ね備えたい人に適しています。 自分の投資目的やライフプランに合わせて、どちらが最適かを慎重に選びましょう。

変額保険が資産形成に向いている理由とそのリスク

変額保険は、生命保険としての保障を持ちながら、資産運用も同時に行えるユニークな金融商品です。リスクを取ることで、高いリターンを目指しつつ、将来の不確実性にも備えられる点が大きな魅力です。

しかし、運用成績に左右されるため、メリットだけでなくリスクも存在します。このセクションでは、変額保険が資産形成にどのように役立つのか、その仕組みとリスクを徹底解説します。未来を見据えた選択をするための重要なポイントを一緒に探ってみましょう。

変額保険の資産形成における柔軟性と保障の魅力

変額保険は、資産形成と保障を一体化した商品であり、その柔軟性と保障のバランスが大きな魅力です。まず、変額保険では、支払った保険料の一部が投資信託などの金融商品に運用されるため、運用成果によって将来的なリターンが増える可能性があります。特に、長期間にわたる運用を行うことで、積極的に資産を増やすチャンスが広がります。

また、変額保険は生命保険としての基本的な保障機能を備えており、万が一の際には死亡保険金が支払われるため、家族の将来を守ることができます。さらに、保険料の支払い免除特約が付いている場合、病気や事故で働けなくなった時にも、保険料の支払いが免除され、契約を継続しながら資産形成を続けることが可能です。

このように、変額保険は保障と運用をバランス良く組み合わせたい方や大きな病気になっても将来に対しても備えたいと考える方に向けた商品です。

変額保険に潜むリスク:市場変動と保険料の関係

変額保険にはリスクも潜んでいます。特に注意すべきは、市場変動に対するリスクです。変額保険の運用部分は、株式市場や債券市場の動向に大きく影響を受けます。市場が好調な時には、運用成果が上がり、解約返戻金や満期保険金が増加する可能性がありますが、市場が低迷すると、解約返戻金は元本割れが発生するリスクがあります。

また、変額保険の保険料は、保障部分と運用部分に分かれていますが、運用が不調な場合でも保障部分の費用はかかり続けます。このため、保険料を払い続ける負担が重くなる可能性があり、長期的な視点での資金計画が必要です。

特に、運用成績が悪化すると、保険料の一部が運用の補填に使われ、最終的に受け取る金額が減少するリスクも考慮しなければなりません。

変額保険は、資産形成と保障を両立できる魅力的な商品ですが、その特性を十分に理解し、リスクを考慮した上で選択することが重要です。

NISAより変額保険が選ばれる理由とは?専門家の視点から解説

「NISAは税制優遇のある資産運用として人気ですが、なぜ変額保険を選ぶ人がいるのでしょうか?」資産形成を考える際、多くの方がNISAに目を向けがちです。

しかし、専門家の視点から見ると、変額保険にはNISAにはない独自のメリットがあります。このセクションでは、なぜ変額保険が選ばれるのか、その理由を専門家の視点から詳しく解説します。単なる投資だけでなく、保障や将来の安定を重視したい方には必見の内容です。変額保険が持つ魅力とその選択のポイントを探ってみましょう。

変額保険が提供する投資と保障のバランス

変額保険は、投資と保障をバランス良く兼ね備えた金融商品です。一般的な投資商品は、主に資産運用を目的としていますが、変額保険は生命保険としての保障機能を持ちながら、運用による資産形成も行えるのが特徴です。契約者が支払う保険料の一部は、株式や債券などに投資され、運用成果によって将来受け取る解約返戻金や満期保険金が増減します。

このように、変額保険は投資によるリターンを期待しつつ、保障機能を確保したい方にとって魅力的な選択肢です。特に、家族を守るための保障が必要な場合や、万が一の事態に備えたいと考える人にとって、変額保険はリスクヘッジと資産形成を同時に行える商品として、NISAとは異なる価値を提供します。

また、保険料の支払い免除特約が付いている場合、万が一の際に保険料が免除され、保障が継続する点も安心材料となります。

NISAよりも変額保険が選ばれる具体的なケース

NISAと比較して、変額保険が選ばれる具体的なケースは、保障を重視する方やリスク管理を行いたい方に多く見られます。例えば、まだ小さな子供がいる家庭では、生命保険としての保障が必要です。

その際、変額保険であれば、保険としての安心感を得ながら、運用実績による資産形成も期待できます。また、大病を患った場合でも、保険料払込免除特約があれば、保険料の支払い負担がなくなり、引き続き保障が継続される点も大きなメリットです。

さらに、老後資金の準備を考えている方にとっても、変額保険は魅力的です。長期的な視点で資産を運用しつつ、同時に生命保険としての役割も果たすため、退職後の生活資金として利用できる可能性が高まります。これに対し、NISAは純粋な投資商品であり、保障機能がないため、リスクを自己管理する必要があります。

このように、ライフステージやリスク管理の観点から、変額保険がNISAよりも優先されるケースがあるのです。保障と資産形成の両立を考える際に、変額保険が持つバランスの良さは、大きな選択肢の一つとなります。

1円でもお金を増やすだけ利益のことを考えられてるのであれば、NISAを選択してください。ただし1%でも自分や家族がお金で困る可能性をなくしたいという場合は変額保険が良いのではないかと思います。

NISAと変額保険を選ぶ際の重要ポイント

NISAや変額保険を選ぶ際には、自分のライフステージや経済状況をしっかりと踏まえた上で判断することが不可欠です。特にNISAは、税制優遇を活用して資産運用を始めるのに適しており、手数料も比較的少ないのが魅力です。

一方、変額保険は保障を重視する方におすすめで、長期的な資産形成と同時に万が一の際の保険機能を提供します。資産運用と保障のバランスを考え、どちらが自分に合うかをしっかりと見極めましょう。

また、教育資金や住宅購入資金の確保を検討している方には、これらの選択肢をうまく活用することで、幅広い目的に対応できる計画が立てられます。

SNSや他の媒体で紹介される多くの情報を参考にしつつも、プロのアドバイザーに相談することが重要です。特にインフレや物価上昇が懸念される時代では、ライフプランに適した金融商品を選ぶことが求められます。

筆者としての考え

変額保険での資産形成は、NISAや個人型確定拠出年金(iDeCo)と性質が異なることを理解していただきたいと思っています。NISAでの運用では証券会社等の金融機関を通じて直接投資信託を購入しているのに対して、変額保険では保険会社独特の特別勘定という仕組みで成り立ちます。

この特別勘定は運用実績の責任を保険契約者自身が負うことになるのでNISAやiDeCoなどでの投資信託の運用と同じく市場リスクは追いますがそれぞれ扱いが全く異なることには留意してください。

NISAは、金融機関を通じて口座開設を行うことで開始することができる一方で変額保険の場合はその商品性から保険会社や保険代理店から直接プランを聞くことでしか契約ができません。裏を返せば必ずアドバイザーがついている契約とも言えるわけです。

記事中にもあったように、現在は人生100年時代と言われ私を含む20代〜30代の方がこれからの資産形成をしていく上では実はリスクがたくさん隠れています。例えば女性は男性に比べて若い間に癌になるリスクが高いですし、男性は40代を超えてくると高血圧や糖尿病、そしてその予備軍が増加してくる傾向になります。

がんだけで見ても65歳までにがんに罹患する確率は6人に1人とわかっています。なにがあってもお金に困らない生活を作るというのが第一選択になるのではないかと私は強く思っています。

いわゆる生活習慣病を含めた長期収入減少リスクなども見据えた上で、変額保険という選択肢を見ても良いのではないかと思います。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!