- がん保険って本当に必要なの?

- がん保険はなんで必要なんだろう?

- どの保険、どの保障が必要なの?

このようにお悩みではないでしょうか?

がん保険は、一般的には加入した方がいいと言われています。

しかしご自身の状況に合わせて必要なのか不必要なのか状況別に確認する必要があります!

本記事では、がん保険は必要なのか?という疑問に対し、専門家の視点から徹底的に解説します。

最新の統計データに基づいたがんの現状、治療にかかる費用、公的保障の限界、そしてがん保険で備えられること、年齢別の加入率などを詳しくご紹介し、お客さまがご自身の状況に合わせてがん保険の必要性を判断し、適切な選択をするための一助となることを目指します。

樋口貴士 | Cancer FP

樋口貴士 | Cancer FP医療保険とは違い、いまだにがん保険の認知度は低く加入を検討していない方が多いと感じます。

加入の有無はどちらにしても知識として必ず知っておきましょう!

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

日本におけるがんの現状

日本において、がんは依然として国民の健康を脅かす最大の病の一つです。

生涯のうちにがんと診断される人の割合は約2人に1人と言われており 、決して他人事ではありません。

多くの方が、もし自分ががんになったらどうなるのだろうか、治療費はどれくらいかかるのだろうか、と不安を感じているのではないでしょうか。

現在、がん保険への関心が高まっていますが、その必要性については様々な意見があります。

「日本の公的医療保険制度は充実しているから、がん保険は不要なのではないか?」「まだ若いから、がんになるのはずっと先のことだろう」そう考える方もいるかもしれません。

しかし、がんの治療は長期にわたることが多く、経済的な負担も決して小さくありません。

公的保障だけではカバーしきれない費用や、治療による収入の減少など、様々なリスクに備えておくことが大切です。

がんの罹患率

まず、日本におけるがんの現状を正確に理解するために、最新の統計データを見ていきましょう。

国立がん研究センターなどの信頼できる機関のデータによると、日本人の生涯がん罹患リスクは、男性で約62%超え、女性で約49%と報告されています。

これは、私たち一人ひとりが、人生の中でがんと診断される可能性が非常に高いことを示しています。

下記の表は、年齢別の罹患率です。

年齢別に見ると、がんの罹患率は加齢とともに上昇する傾向にあります。

| 年齢層 | 男性罹患率(人口10万対) | 女性罹患率(人口10万対) |

|---|---|---|

| 20代 | 100 | 250 |

| 30代 | 300 | 600 |

| 40代 | 800 | 900 |

| 50代 | 1500 | 1300 |

| 60代 | 2500 | 1800 |

| 70代 | 3500 | 2500 |

| 80代以上 | 3000 | 2800 |

(注:上記は全がんの罹患率の目安であり、国立がん研究センターなどの公的機関の統計に基づき作成 )

男性では40代頃から、女性では30代頃から罹患率が徐々に増加し始め、特に男性は60歳以降でその割合が顕著に高まります。

しかし、若い世代も決してリスクがないわけではありません。下記の表は部位別、性別、罹患のリスクです。

| 部位 | 生涯がん罹患リスク(%) (男性) | 生涯がん罹患リスク(%) (女性) | 何人に1人か (男性) | 何人に1人か (女性) |

|---|---|---|---|---|

| 全がん | 62.1 | 48.9 | 2人 | 2人 |

| 食道 | 2.3 | 0.5 | 43人 | 192人 |

| 胃 | 8.9 | 4.2 | 11人 | 24人 |

| 結腸 | 6.1 | 5.7 | 16人 | 18人 |

| 直腸 | 3.6 | 2.2 | 28人 | 46人 |

| 大腸 | 9.7 | 7.8 | 10人 | 13人 |

| 肝臓 | 2.9 | 1.4 | 35人 | 73人 |

| 胆のう・胆管 | 1.5 | 1.3 | 68人 | 80人 |

| 膵臓 | 2.7 | 2.7 | 37人 | 37人 |

| 肺 | 9.6 | 4.7 | 10人 | 21人 |

| 乳房(女性) | – | 10.6 | – | 9人 |

| 子宮 | – | 3.4 | – | 30人 |

| 前立腺 | 10.2 | – | 10人 | – |

| 甲状腺 | 0.5 | 1.4 | 188人 | 69人 |

| 悪性リンパ腫 | 2.3 | 2.0 | 43人 | 50人 |

| 白血病 | 1.1 | 0.8 | 95人 | 133人 |

(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

30代や40代の女性では、乳がんや子宮がんといった女性特有のがんの罹患率が高く ,20代や30代でもがん保険への加入を検討する人が増えています。

罹患数の年次推移を見ると、胃がんや子宮がんといった種類のがんは減少傾向にある一方で、大腸がん、肺がん、乳がん関連は増加傾向にあります。

部位別に見ると、男性では胃がん、大腸がん、肺がん、前立腺がん、女性では乳がん、大腸がん、肺がんなどが多くなっています。

これらの統計データは、がんが特定の年齢層や性別の人だけの病気ではなく、誰にでも起こりうる身近な病であることを改めて示しています。

自分に合った保障をお選びいただけます!

自費診療も主契約で保障します!

なぜがん保険が必要なのか?

前述の通り、がんにかかる人はとても多く見て見ぬふりはできない病気になっています。

がん保険が必要となる主な理由を詳しく見ていきましょう。

- がん保険の先進医療特約の重要性

- 入院期間の短期化と通院治療の増加

- 収入減少のリスク

- 精神的な安心感の提供

- 傷病手当金がない場合の備え

- 経済的リスク軽減

がん保険の先進医療特約の重要性

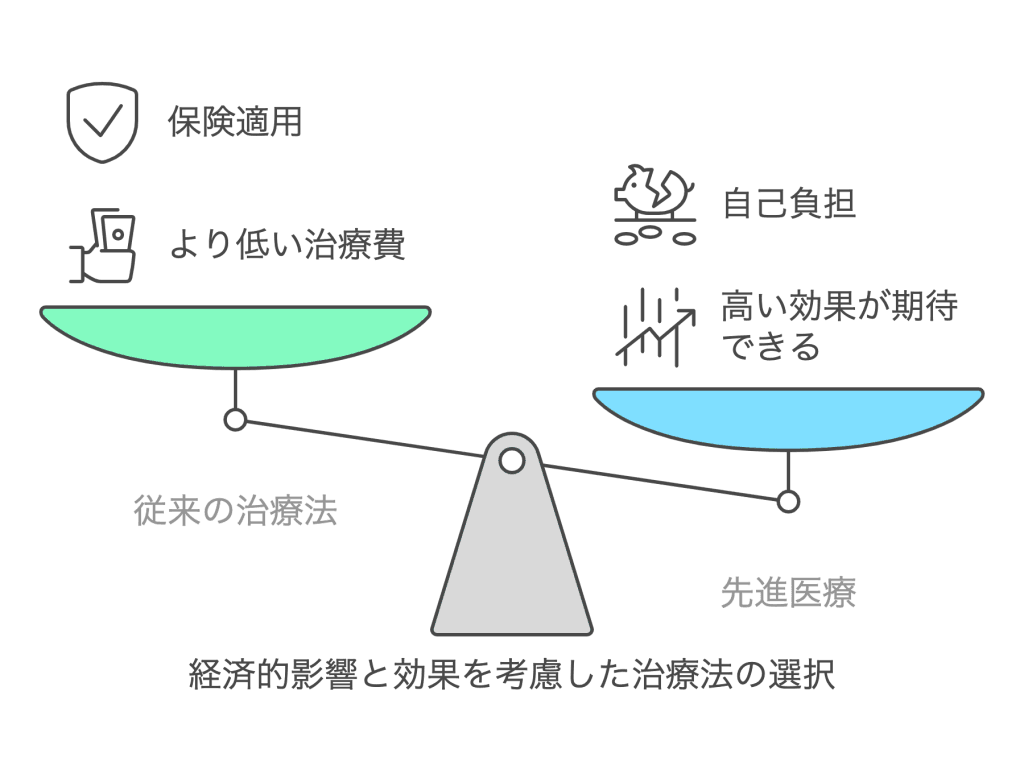

近年、がん治療は目覚ましい進歩を遂げており、公的医療保険の対象となっていない先進的な治療法も登場しています。

これらの先進医療は、従来の治療法に比べて高い効果が期待できる場合がある一方で、治療費が高額になる傾向があります。

例えば、陽子線治療の平均費用は約265万円、重粒子線治療は約316万円と報告されています。

これらの費用は高額療養費制度の対象外であり、全額自己負担となります。

がん保険には、このような高額な先進医療の費用に備えるための「先進医療特約」があります。

この特約を付加することで、先進医療にかかる技術料を保険金として受け取ることができ、経済的な負担を大幅に軽減することが可能です。

もしもの時に、経済的な理由で治療の選択肢を狭めてしまうことのないよう、先進医療特約の重要性は非常に高いと言えます。

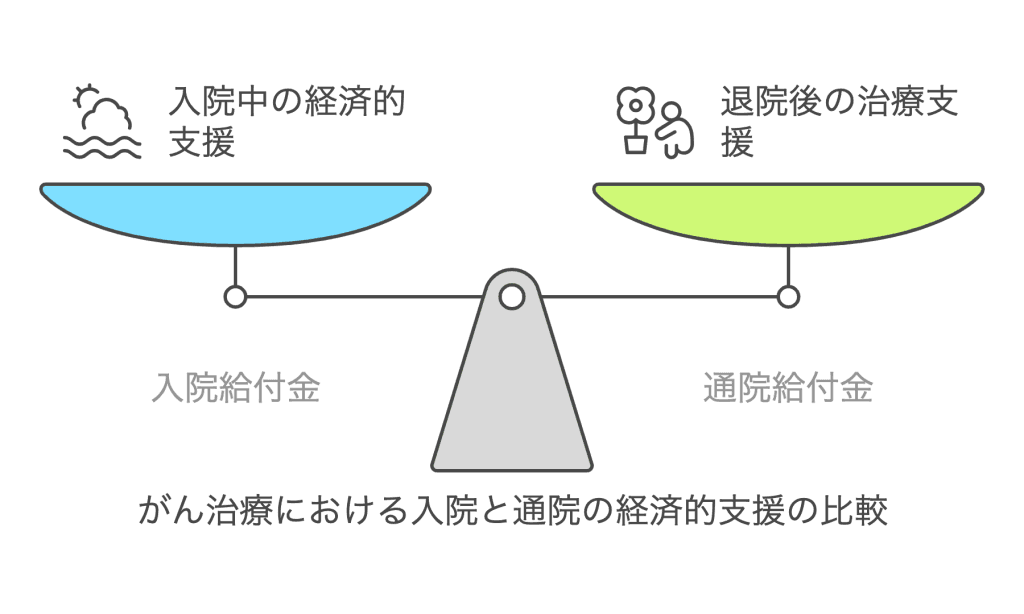

入院期間の短期化と通院治療の増加

医療技術の進歩や治療法の多様化により、がんの入院期間は短期化する傾向にありますが、その一方で、退院後の通院治療や薬物療法、リハビリテーションなどが長期にわたるケースが増えています。

通院にかかる費用は、診察料や検査費用、薬代、そして交通費など、積み重なると無視できない金額になることがあります。

がん保険の中には、このような長期にわたる通院治療に備えるための「通院給付金」という保障があります。

入院給付金と合わせて、通院治療の経済的な負担をサポートしてくれるため、安心して治療に専念できる環境を整えることができます。

収入減少のリスク

がんと診断され、治療を受けることになると、多くの方が仕事を休んだり、場合によっては退職せざるを得なくなったりします。

厚生労働省の調査によると、がんと診断された勤務者のうち、約3割が依願退職や解雇を経験し、自営業者では約1割が廃業しています。

また、約半数の方が、がんに罹患後に収入が減少したと回答しています。

収入が減少しても、生活費や住宅ローンなどの支払いは待ってくれません。

がん保険の診断給付金は、このような収入減少に対する備えとしても非常に有効です。

一時金としてまとまった金額を受け取ることで、治療中の生活費や、ローンの返済などに充てることができ、経済的な不安を軽減することができます。

精神的な安心感の提供

がんと診断されることは、精神的に大きな負担となります。

さらに、治療費や収入減少に対する不安が加わることで、患者さんの精神状態はさらに悪化する可能性があります。

がん保険に加入していることで、経済的な心配が軽減され、治療に専念できる環境が整うことは、精神的な安心感につながります。

安心して治療に臨むことは、治療効果を高める上でも非常に重要です。

傷病手当金がない場合の備え

会社員や公務員などの被用者は、病気やケガで働けなくなった場合に、健康保険から傷病手当金が支給される制度があります。

しかし、自営業者やフリーランスなどが加入する国民健康保険には、原則として傷病手当金がありません。

そのため、がんで働けなくなった場合、収入が途絶えてしまうリスクがあります。

自営業者やフリーランスの方にとって、がん保険は、このような収入減少に対する重要な備えとなります。

経済的リスク軽減

住宅ローンや自動車ローンなどの負債を抱えている場合、がんで働けなくなり収入が減少すると、ローンの返済が困難になる可能性があります。

がん保険の診断給付金は、ローンの返済に充てることもできるため、万が一の事態に備えておくことで、経済的な破綻を防ぐことができます。

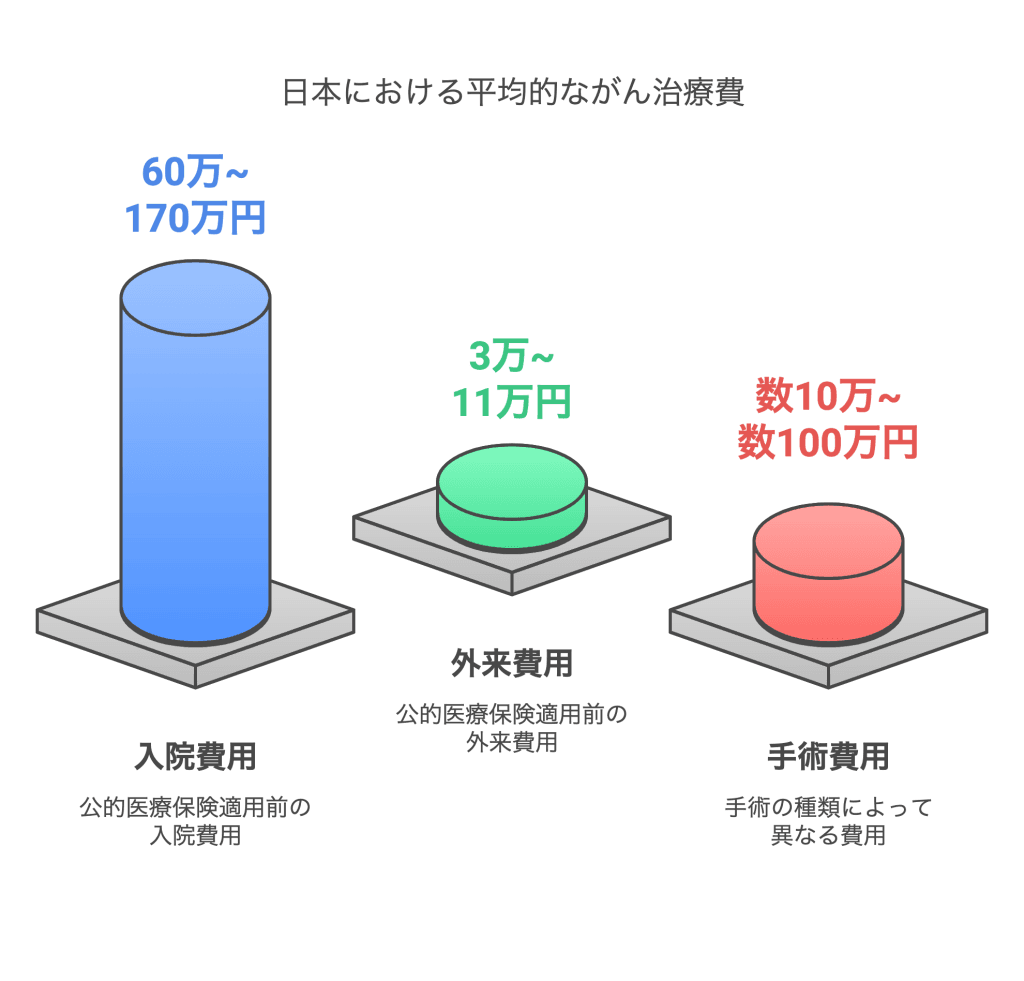

がん治療にかかる費用

がんと診断された場合、気になるのは治療にかかる費用です。

「がん=多額の治療費がかかる」というイメージを持っている方も多いかもしれませんが、実際のところはどうなのでしょうか。

がん治療の費用は、がんの種類や進行度、選択する治療法によって大きく異なります。厚生労働省の調査によると、がんによる入院費用の平均(公的医療保険適用前)は約60万円から約170万円、外来費用の平均は約3万円から11万円となっています。

手術費用も、手術の種類によって数十万円から数百万円と幅広いです。

抗がん剤治療や放射線治療も、治療期間や使用する薬剤によって費用が大きく変動します。

もちろん、日本には国民皆保険制度があり、公的医療保険に加入していれば、医療費の自己負担割合は年齢や所得に応じて1割から3割に軽減されます。

さらに、高額な医療費がかかった場合には、高額療養費制度を利用することで、1ヶ月あたりの自己負担額には上限が設けられています。

例えば、年収が約370万円~約770万円の69歳以下の方の場合、1ヶ月の医療費が100万円かかったとしても、自己負担額は約8万7千円程度に抑えられます。

しかし、高額療養費制度には対象外となる費用があることに注意が必要です。

代表的なものとしては、先進医療にかかる技術料、入院時の差額ベッド代、入院中の食事代、そして通院時の交通費や日用品の購入費用などが挙げられます。

特に、先進医療は公的医療保険の対象外となるため、その費用は全額自己負担となります。

陽子線治療や重粒子線治療といった先進的ながん治療は、1件あたり数百万円の費用がかかることも珍しくありません。

このように、公的医療保険制度や高額療養費制度は、がん治療における経済的な負担を軽減する上で非常に重要な役割を果たしますが、全てをカバーしてくれるわけではありません。

自己負担となる費用も決して少なくないのが現状です。

年齢別加入率の現状

がん保険の年齢別の加入率を見ると、社会的な責任が重くなる30歳代から40歳代で加入率が高くなる傾向が見られます。

2019年の調査によると、30代の加入率は46.4%、40代では51.5%と、他の年代と比較して高いことがわかります。

これは、家庭を持ったり、キャリアを築いたりする中で、万が一の病気に対する経済的な備えをより強く意識するようになるためと考えられます。

また、若い世代においても、18歳から19歳の加入率が6.1%であるのに対し、20歳代では25.4%と大幅に上昇していることがわかります。

| 年齢層 | 加入率 (%) |

|---|---|

| 18歳から19歳 | 6.1 |

| 20歳代 | 25.4 |

| 30歳代 | 46.4 |

| 40歳代 | 51.5 |

| 50歳代 | 56.7 |

| 60歳代 | 58.4 |

| 70代以上 | 47.5 |

このデータから、20歳代で加入率が大きく伸びる背景には、社会人になったり、結婚といったライフイベントを迎えたりするタイミングで、「がんの治療費や治療が長期になった場合の収入減少に備える」という意識が高まることが考えられます。自身の健康だけでなく、将来の経済的な安定に対する意識が芽生える時期と言えるでしょう。

一方、10代の加入率が低いのは、一般的に健康状態への不安が少なく、経済的な余裕も限られていることが影響しているかもしれません。

しかし、20歳代で加入率が大きく上昇することからもわかるように、若いうちからがんに対する備えを意識し始める人が増えているのは注目すべき点です。

また、30代、40代で加入率が高いのは、社会的な責任が増し、がんになった場合の経済的なリスクに備えたいと考える人が多いことや、結婚や出産といったライフイベントを経て家族を守りたいという意識が高まることが影響していると考えられます。

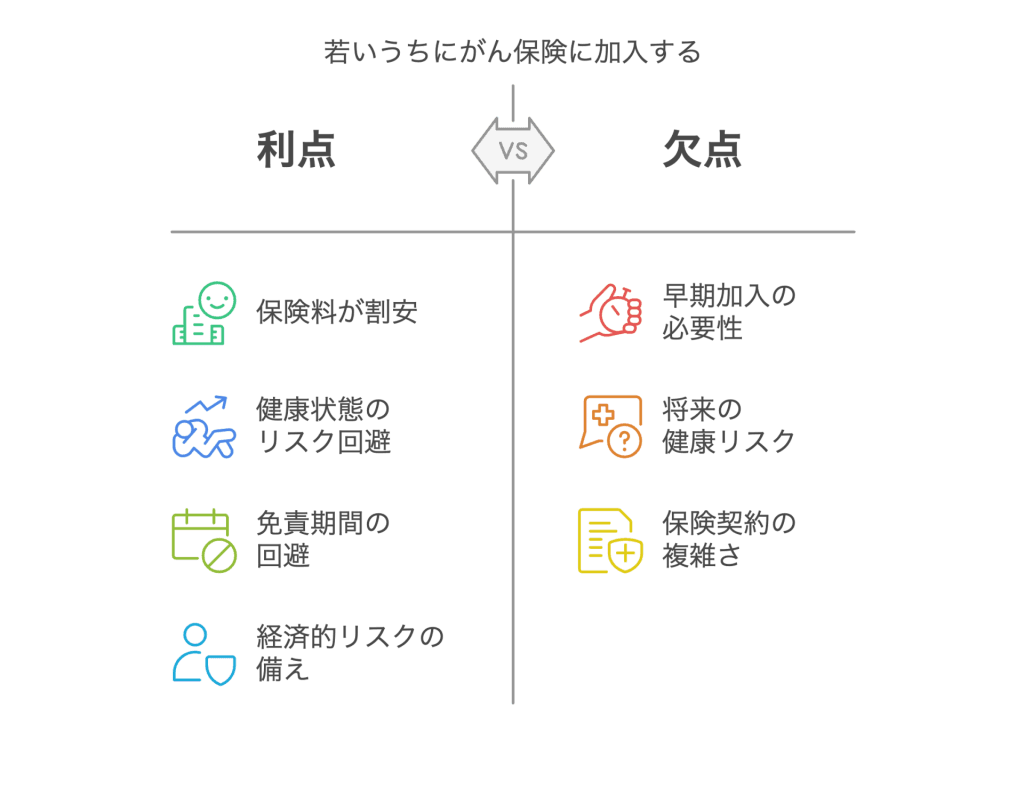

若いうちにがん保険に加入するメリット

若いうちにがん保険に加入することには、いくつかの重要なメリットがあります。

まず、保険料が割安になるという点が挙げられます。一般的に、がんの発症リスクは年齢とともに上昇するため、若い世代は保険会社にとってリスクが低いと判断され、保険料が低く設定される傾向があります。

若いうちに加入することで、この低い保険料を長期にわたって維持できる可能性があり、結果的に総支払保険料を抑えることにも繋がります。これは、将来の経済的な負担を軽減するという点で大きな利点となります。

次に、健康状態によって加入を断られるリスクを回避できるというメリットがあります。がん保険に加入する際には、通常、健康状態の告知(アンダーライティング)が必要です。

過去にがんの診断を受けている場合はもちろんのこと、その他の健康状態によっては加入が難しくなる可能性もあります。

若く健康なうちに加入しておくことで、将来的に健康状態が悪化した場合でも、安心して保障を得ることができます。予期せぬ病気によって保険に加入できなくなるというリスクを事前に回避できるのは、大きな安心感に繋がります。

さらに、免責期間中に契約が無効になるリスクを避けられるという点も重要です。多くのがん保険には、契約成立から一定期間(通常90日程度)の免責期間が設けられています。

この期間中にがんと診断された場合、保険契約が無効になることがあります。若く健康な状態で加入すれば、この免責期間を問題なく経過し、万が一の際にしっかりと保障を受けることができる状態を早期に確保できます。

そして、がん診断後の経済的リスクに備えられるという点が最も重要なメリットと言えるでしょう。

10代から30代の若い世代は、自身が健康であると感じ、がんは他人事と考えがちです。

しかし、もし実際にがんに罹患した場合、特に家庭を支えていたり、子供の教育費などの経済的な負担を抱えていたりする場合には、その経済的・精神的な影響は計り知れません。

治療後の職場復帰や治療と仕事の両立が理想ではありますが、実際には、がんと診断された人の約5人に1人が離職や解雇を経験するというデータもあります。

治療が長期化すれば、これまでのように働けなくなる可能性も十分に考えられます。

公的な医療保険制度である高額療養費制度や傷病手当金制度などを利用できますが、万が一の収入減少や仕事が的なくなる状況に備えて、経済的な保障を準備しておくことは非常に重要です。

若いうちにがん保険に加入するデメリット

一方、若いうちにがん保険に加入することには、デメリットも存在します。

主なデメリットとして挙げられるのは、将来のがん治療の変化に対応できない可能性があるという点です。

例えば、20歳で長期のがん保険に加入した場合、40歳になった時点での保障内容は、20年前のがん保険に基づいたものとなります。

しかし、がん治療は日々進歩しており、かつては入院が中心であった治療が、現在では通院治療が主流になるなど、治療方法が大きく変化する可能性があります。

そのため、長期間加入していると、保険の保障内容が実際の最新の治療実態に合わなくなってしまう可能性があります。加入しているがん保険の保障内容が時代に合っているかどうかを定期的に確認する必要があるでしょう。

がん保険で備えられること

がん保険には、様々な保障内容がありますが、主なものとしては以下のものが挙げられます。

・診断給付金

初めてがんと診断された際に、一時金としてまとまった金額が支払われる保障です 。

使い道は自由で、治療費だけでなく、生活費やその他の費用にも充てることができます。

・治療給付金

がんの治療を受けたときに支払われる保証です。治療にかかる費用に充てることができます。

・入院給付金

がん治療のために入院した場合に、入院日数に応じて給付金が支払われる保障です。

入院費や差額ベッド代などをカバーするのに役立ちます。

・治療給付金

がん治療のために治療を受けた場合に、給付金が支払われる保障です。

治療の種類に応じて給付額が設定されている場合もあります。

・通院給付金

がん治療のために入院後または診断後に通院した場合に、通院日数に応じて給付金が支払われる保障です。

長期にわたる通院治療の費用負担を軽減します。

・先進医療給付金

公的医療保険の対象とならない先進医療を受けた場合に、その技術料が保障される特約です。

高額な先進医療費に備える上で非常に重要です。

・その他特約

保険会社や商品によっては、死亡保障やがんの再発・転移に対する保障、抗がん剤治療や放射線治療などの特定の治療に対する給付金などが用意されている場合があります。

自分に合ったがん保険の選び方

数多くの種類があるがん保険の中から、自分に合ったものを選ぶためには、いくつかの重要なポイントを押さえておく必要があります。

| 項目 | 終身型がん保険 | 定期型がん保険 |

|---|---|---|

| 保険期間 | 一生涯保障が続く | 一定期間(10年、20年など)のみ保障 |

| 保険料 | 加入時の保険料は定期型に比べてやや割高だが、保険料は原則として上がらない | 加入時の保険料は終身型に比べて割安だが、更新時に保険料が上がる可能性がある |

| メリット | 一生涯保障が続く、保険料が変わらない、長生きのリスクに備えやすい | 終身型に比べて保険料が安い、一定期間に手厚い保障を確保したい場合に向いている |

| デメリット | 定期型に比べて加入当初の保険料が高い、見直しのタイミングが難しい | 更新時に保険料が上がる可能性がある、保障が継続する年齢に上限がある場合がある |

| 向いている人 | 将来にわたって安心して保障を持ちたい人、保険料の変動を避けたい人 | 保険料を抑えたい人、一定期間だけ手厚い保障が欲しい人、ライフプランに合わせて見直したい人 |

(注:上記は一般的な特徴であり、商品によって異なります )

保険期間(終身型 vs 定期型)のメリット・デメリット

がん保険には、保障期間が一生涯続く「終身型」と、一定期間のみ保障される「定期型」があります。

終身型は、加入時の保険料は定期型に比べてやや割高になりますが、保険料は原則として変わらず、一生涯にわたって保障が続くというメリットがあります。

一方、定期型は、加入時の保険料は終身型よりも割安ですが、保障期間が満了すると更新が必要となり、更新時の年齢や保険料率によって保険料が上がる可能性があります。

どちらのタイプを選ぶかは、ご自身の年齢やライフプラン、経済状況などを考慮して決めることが重要です。

保障内容の選択

がん保険を選ぶ際には、ご自身にとって本当に必要な保障内容を見極めることが大切です。

例えば、家族にがんになった人が多い場合は、診断給付金を多めに設定したり、再発への備えとして再発保障を付加したりすることを検討しても良いでしょう。

すでに医療保険に加入している場合は、入院給付金や手術給付金などの保障が重複しないように注意が必要です。

給付金額の設定

診断給付金やその他の給付金の金額を設定する際には、がん治療にかかる平均的な費用や、治療期間中の生活費などを考慮することが重要です。

国立がん研究センターの調査によると、1年間にかかったがん治療やその後遺症軽減のための自己負担額の平均は約115万円というデータもあります。

ご自身の貯蓄額や収入状況などを考慮して、適切な給付金額を設定しましょう。

保険料の比較と検討

複数の保険会社からがん保険の見積もりを取り、保険料を比較検討することも大切です。

保険料だけでなく、保障内容や特約なども含めて総合的に比較し、ご自身のニーズに合った保険を選ぶようにしましょう。

加入年齢の重要性

一般的に、がん保険は加入時の年齢が若いほど保険料が安くなる傾向があります。

また、健康状態によっては、年齢が上がると加入が難しくなる場合や、保険料が割高になることもあります。

健康なうちに早めに加入しておくことを検討しましょう。

既加入の医療保険との重複確認

すでに医療保険に加入している場合は、がん保険と保障内容が重複していないか確認しましょう。

特に、入院給付金や手術給付金などは、医療保険でもカバーできる場合があります。

重複する保障を減らすことで、保険料を抑えることができます。

免責期間や給付回数などの注意点

がん保険には、契約してから一定期間(免責期間)が経過しないと保障が開始されない場合や、給付金の支払回数に制限がある場合があります。

契約前にこれらの注意点を確認しておくことが重要です。

がん保険に加入していて良かったと感じた口コミ

実際に口コミを確認して見ましょう。

肺腺癌になった20代男性

肺腺癌になった20代男性医療保険とがん保険から約427万円を受け取り、経済的な不安を軽減できた。特に、診断一時金が心の安定につながった。

乳がんになった40代後半女性

乳がんになった40代後半女性がん保険に加入していたおかげで、抗がん剤治療、手術、入院、放射線治療の費用を保険金で賄うことができ、経済的な心配をせずに治療に専念できた。

精巣がんになった42歳男性

精巣がんになった42歳男性3つの保険に加入しており、約675万円の治療費を全て保険で賄うことができ、治療に集中できた。

乳がん経験者の50代女性

乳がん経験者の50代女性再発に備えてがん保険に加入し、新たに食道がんが見つかった際に給付金を受け取ることができ、今後の高額な通院治療に備えたいと述べています 。

このように実際にがんになったときに経済面でのサポートが大きなメリットと感じる方が多いようです。

がん保険への加入の必要性が低いと考えられる人の特徴

十分な貯蓄や資産がある人

がんの治療には、入院費、手術費、薬代など、多額の費用がかかる可能性があります。

十分な貯蓄や、すぐに現金化できる資産(例:流動性の高い投資、不動産)を持っている人は、これらの費用を自己資金で賄うことができるため、がん保険に加入する必要性は低いと考えられます。

特に自営業者や個人事業主の場合、会社員や公務員が利用できる傷病手当金のような制度がないため、より多くの貯蓄が必要となる可能性があります。

しかし、十分な自己資金があれば、収入が途絶えた場合の生活費も含めて対応できるため、がん保険に特化した保障は必ずしも必要ではありません。

「十分な貯蓄」の目安としては、会社員であればがん治療費として一般的に100万円程度、治療中の生活費なども考慮すると150万円程度の貯蓄があれば、がん保険に入る必要はないという見方もあります。

自営業者の場合は、傷病手当金がないため、がん治療費の100万円に加え、1~2年分の生活費として300~400万円程度の貯蓄があれば、同様にがん保険の必要性は低いと考えられます。

これは、高額療養費制度を利用すれば、医療費の自己負担額には上限があるため、過度に高額な治療費に備える必要がないという考えに基づいています。

安定した高収入を得ている人

継続的に高い収入を得ている人も、万が一がんになった場合の治療費を、貯蓄に頼らずとも収入から捻出できる可能性があります。

ただし、高収入であっても、突発的な高額な医療費や、治療による一時的な収入減少に対応するためには、ある程度の貯蓄も重要となります。収入が不安定な場合も、がん保険による保障を検討する余地があります。

資産から安定的な収入がある人

不動産収入や株式の配当金など、労働による収入以外に安定した収入源がある場合、たとえがんによって一時的に働けなくなったとしても、収入が途絶える心配が少ないため、がん保険の必要性は低いかもしれません。

ただし、これらの資産からの収入が、治療費や生活費を十分にカバーできるかどうかを慎重に検討する必要があります。また、資産の流動性も重要であり、必要な時にすぐに現金化できるとは限りません。

既に加入している医療保険や生命保険でがんに対する保障が充実している人

現在加入している医療保険に、がん特約が付加されており、診断給付金、入院給付金、手術給付金、通院給付金などが十分に備わっている場合、新たに追加でがん保険に加入する必要性は低いと考えられます。

医療保険とがん保険は、保障内容が一部重複する可能性があるため、加入前に保障内容をしっかりと確認することが重要です。

生命保険に加入しており、死亡保険金が高額に設定されている場合、万が一の際には残された家族の生活費を十分にカバーできる可能性があります。

また、生命保険に付帯できるがん特約も存在します。これらの保障内容が充実していれば、がん保険への加入は重複となる可能性があります。

ただし、生命保険の主目的は死亡保障であり、生存中の治療費や収入減少への備えとしては、がん保険の方が手厚い保障を提供できる場合があります。

就業不能保険に加入している場合、がんに罹患し働けなくなった際の収入減少をカバーできる可能性があります。就業不能保険は、病気やケガで長期間働けなくなった場合に、毎月給付金を受け取れる保険であり、がんも保障の対象となります。

家族からの経済的なサポートが期待できる人

もしがんになった場合に、経済的に余裕のある家族から十分な経済的支援を受けられる見込みがある場合、必ずしも自身でがん保険に加入する必要はないかもしれません。

ただし、家族の経済状況や意向も考慮する必要があり、長期にわたる経済的負担を強いる可能性も念頭に置くべきです。

がん保険に関するよくある誤解

がん保険について、よくある誤解とその反論をご紹介します。

「公的保障があるから不要」という意見への反論

日本の公的医療保険制度は充実していますが、先進医療の費用や入院時の差額ベッド代、食事代などは自己負担となります。

また、治療による収入減少に対する備えも、公的保障だけでは十分とは言えません。がん保険は、公的保障ではカバーしきれない部分を補完する役割を果たします。

「若いからまだ大丈夫」という考え方の危険性

がんの罹患率は加齢とともに上昇しますが、若い世代でもがんに罹患する可能性は十分にあります。

特に、女性は30代から乳がんなどのリスクが高まります。

若い頃から備えておくことで、保険料を抑えることができるというメリットもあります。

「保険料がもったいない」という意見への反論

がん保険の保険料は、万が一の時の経済的な負担を軽減するための投資と考えることができます。

高額な治療費や収入減少のリスクを考えると、がん保険に加入しておくことで得られる安心感は非常に大きいといえるでしょう。

まとめ:あなたにとってのがん保険の必要性

本記事では、がん保険の必要性について、様々な角度から解説してきました。

今の日本におけるがんの罹患率の現状や実態調査、治療にかかる費用(いくら必要か)、公的保障の限界(各種制度の割合や有無)、そしてがん保険で備えられること(解約や設定の条件、プランの方法)などを理解していただけたかと思います。

がんは、身近な病気であり、40代や30代でも発症する可能性があります。

治療には抗がん剤や食事療法などそれぞれの治療法が用いられ、一生にわたる変化や心配が伴うことも少なくありません。

公的保障制度はありますが、働けなくなるリスクや超える費用には十分とは言えません。

がん保険は、こうした公的保障ではカバーしきれない部分を補い、定められた回数や分野でのサポートを加える有効な手段です。

がん保険が必要かどうかは、ご自身の知識や気持ち、ポリシー、そして上皮などの健康状態も含めて総合的に判断する必要があります。

本記事を参考に、次のステップとして、しっかりとご自身の状況を見つめ直し、がん保険の必要性について真剣に考えてみてはいかがでしょうか。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

2025年3月時点/樋口貴士監修