本稿では、日本におけるがん保険と医療保険のそれぞれの役割、違い、そして、ご自身の状況に合わせて最適な保険を選ぶための重要なポイントについて、詳細に解説していきます。

この情報を活用いただくことで、読者の皆様が、ご自身の健康と経済的な未来を守るための賢明な選択をできるようになることを願っています。

雨宮蓮太 | Cancer FP

雨宮蓮太 | Cancer FP公的な医療保険制度を理解した上で、保障できない範囲を追加の保険で備えましょう!

まずは、無料の保険相談をご検討ください。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

がん保険と医療保険の両方を理解する

日本において、がんは依然として国民の健康を脅かす大きな要因の一つです。

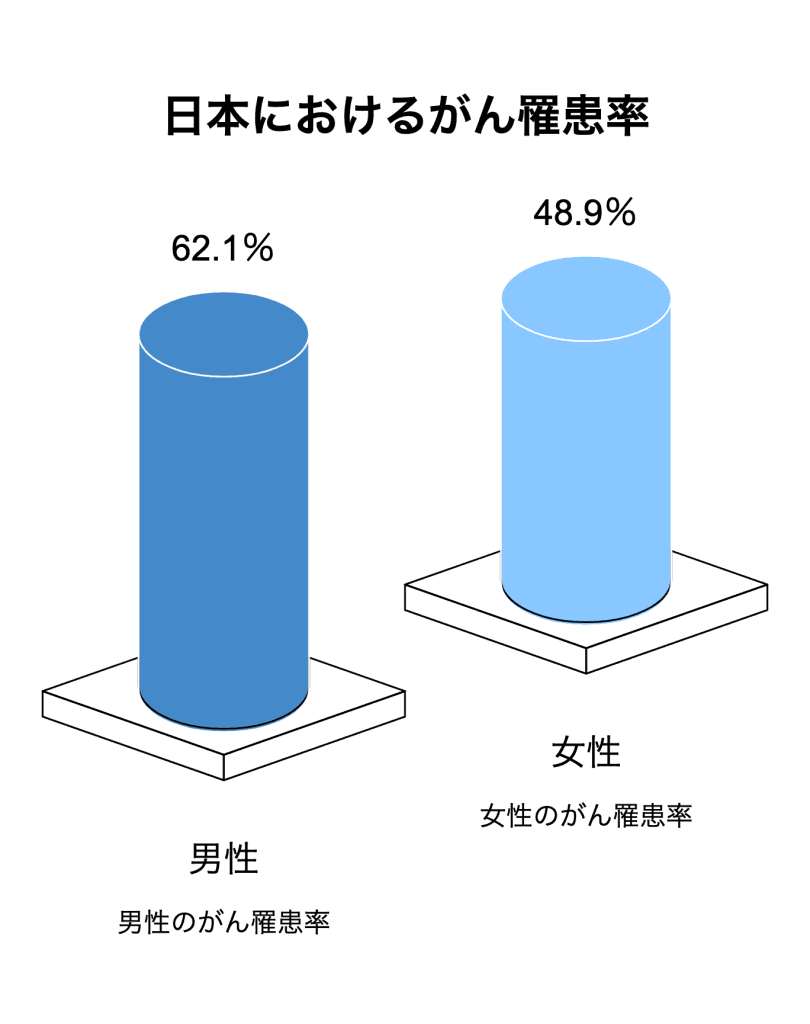

生涯のうちにがんに罹患する確率は、男性で約62.1%、女性で約48.9%に達しており、決して他人事ではありません。

がんと診断された場合、その治療にかかるお金の負担は、患者自分だけでなく、その家族にとっても大きな不安の種となります。

実際、がんはさまざまな部位に発生し、その治療法も多岐にわたります。

こうした状況において、医療保険は、ケガや疾病に対する基本的な経済的備えとして重要な役割を果たします。

多くの方が加入している医療保険は、がんの初期治療においても保障の対象となる場合があります。

しかし、がん治療は、その長期にわたる可能性や、先進医療といった高額な治療法が必要となる場合があるため、医療保険だけでは十分な備えとは言えないことがあります。

そこで注目されるのが、がん保険です。

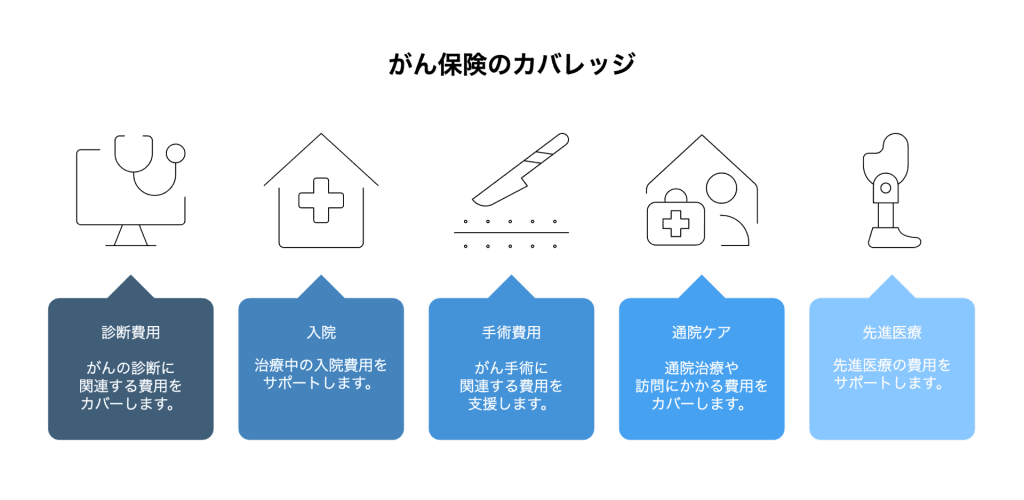

がん保険は、がんに特化した保険であり、がんの診断、入院、手術、通院、そして先進医療など、がん治療の各段階で必要となる費用を包括的にサポートすることを目的として設計されています。

新たにがん保険を考える方も増えています。

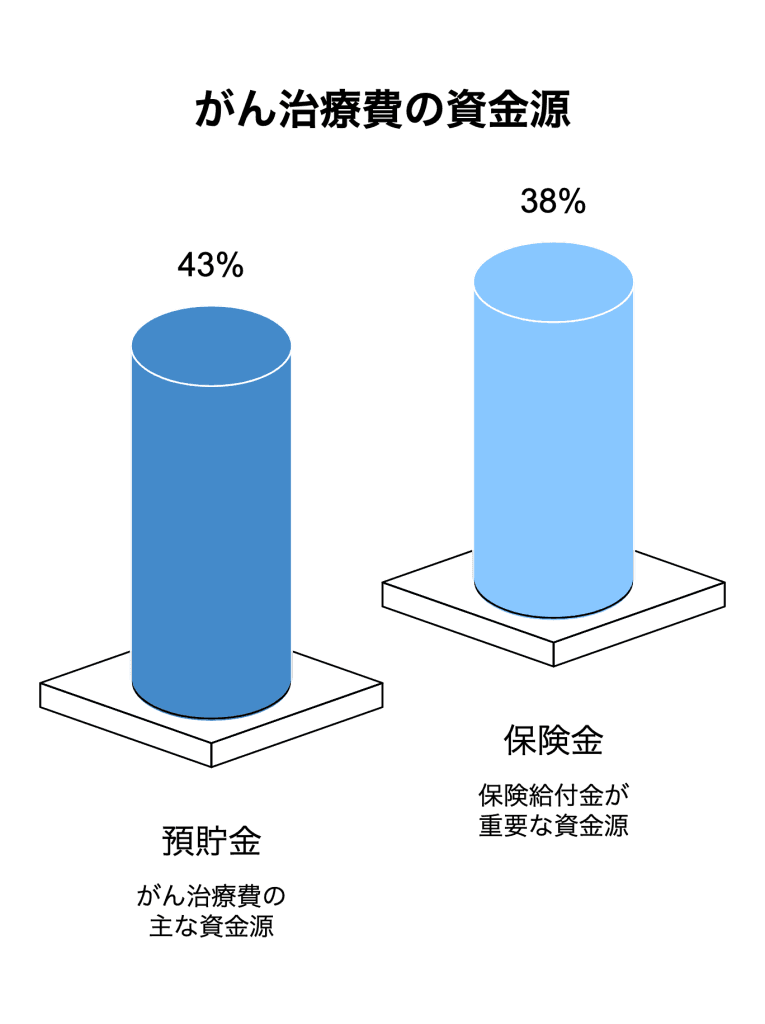

がん治療費への経済的な対処として、約43%の人が「預貯金からの補てん」と答えています。

しかし、続いて38%の人が「医療保険、がん保険の保険金、給付金を活用」と回答しており、多くの方が保険による備えを重要な選択肢として認識していることがわかります。

再発率や罹患率の高さ、診断給付金の有効性、そして先進医療特約の重要性などが、がん保険への関心の理由として挙げられます。

このように、多くの方が、預貯金だけでは不十分な場合に備えて、保険の活用を検討している背景には、がん治療の経済的な負担の大きさと、それに伴う将来への不安があると考えられます。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

日本の医療保険制度を理解する

日本は、国民皆保険制度を採用しており、すべての国民が公的な医療保険に加入することで、必要な医療サービスを受けることができるようになっています。

この制度は、病気やケガをした際に、誰もが安心して医療を受けられる社会を実現するための重要な基盤となっています。

公的医療保険には、主に、会社員や公務員などが加入する健康保険、自営業者や無職の方が加入する国民健康保険、そして75歳以上の方などが加入する後期高齢者医療制度などがあります。

これらの保険に加入していると、医療機関を受診した際の医療費の自己負担割合は、年齢や所得に応じて1割から3割に軽減されます。

これにより、高額になりがちな医療費の負担を抑えることができます。

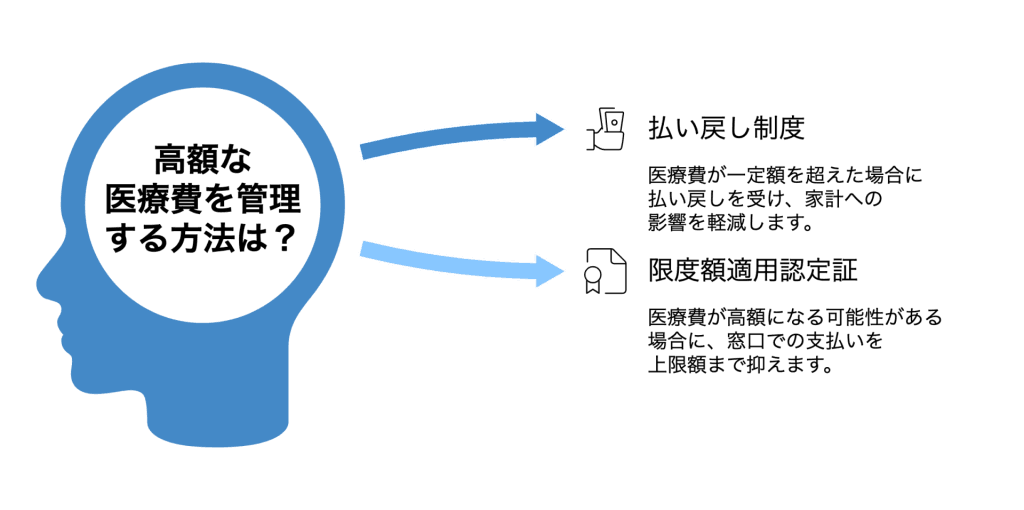

高額療養費制度

さらに、日本の医療保険制度には、高額療養費制度という非常に重要な仕組みがあります。

これは、1ヶ月(月の初めから末日まで)に医療機関や薬局の窓口で支払った医療費の合計額が、一定の金額を超えた場合に、その超えた金額が払い戻される制度です。

自己負担の上限額は、年齢や所得によって定められており、高額な医療費がかかった場合でも、家計への影響を最小限に抑えることができます。

医療費が高額になりそうな場合は、事前に「限度額適用認定証」の手続きを行うことで、医療機関の窓口での支払いを自己負担の上限額までに抑えることが可能です。

その他の医療費サポート制度

その他にも、医療費控除という制度があり、年間の医療費の自己負担額が一定額を超える場合に、所得税の還付を受け取ることができます。

また、会社員や公務員の方であれば、病気やケガで働くことができなくなった場合に、傷病手当金が支給される制度もあります。

このように、日本の公的医療保険制度は非常に充実しており、幅広く医療ニーズに対応しています。

しかし、一方で、先進医療と呼ばれる、まだ保険適用となっていない高度な医療技術や、入院時の差額ベッド代、食事代、そして長期にわたる療養生活で必要となる費用など、公的医療保険だけではカバーしきれない費用も存在します。

特に、がん治療においては、先進医療が選択肢となる場合や、治療が長期にわたることで様々な費用が発生する可能性があるため、公的医療保険に加えて、民間の保険による備えを検討することが重要となります。

| 公的医療保険の種類 | 対象者 |

|---|---|

| 健康保険 | 会社員、公務員など |

| 国民健康保険 | 自営業者、無職の方など |

| 後期高齢者医療制度 | 75歳以上の方など |

| 船員保険 | 船員 |

| 共済組合 | 公務員、教職員など |

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

がん保険を深く理解する

がん保険は、その名の通り、がんに特化した保険であり、がんと診断された場合や、がんによる治療を受けた場合に、経済的なサポートを提供することを目的としています。

医療技術の進歩に伴い、がんの治療法も多様化し、治療期間が長期にわたることも少なくありません。

そのため、がん保険は、医療保険ではカバーしきれない、がん特有の経済的リスクに備えるための重要な選択肢となります。

お客さまによっては、医療保険とは別にがん保険への加入を検討するケースもあります。

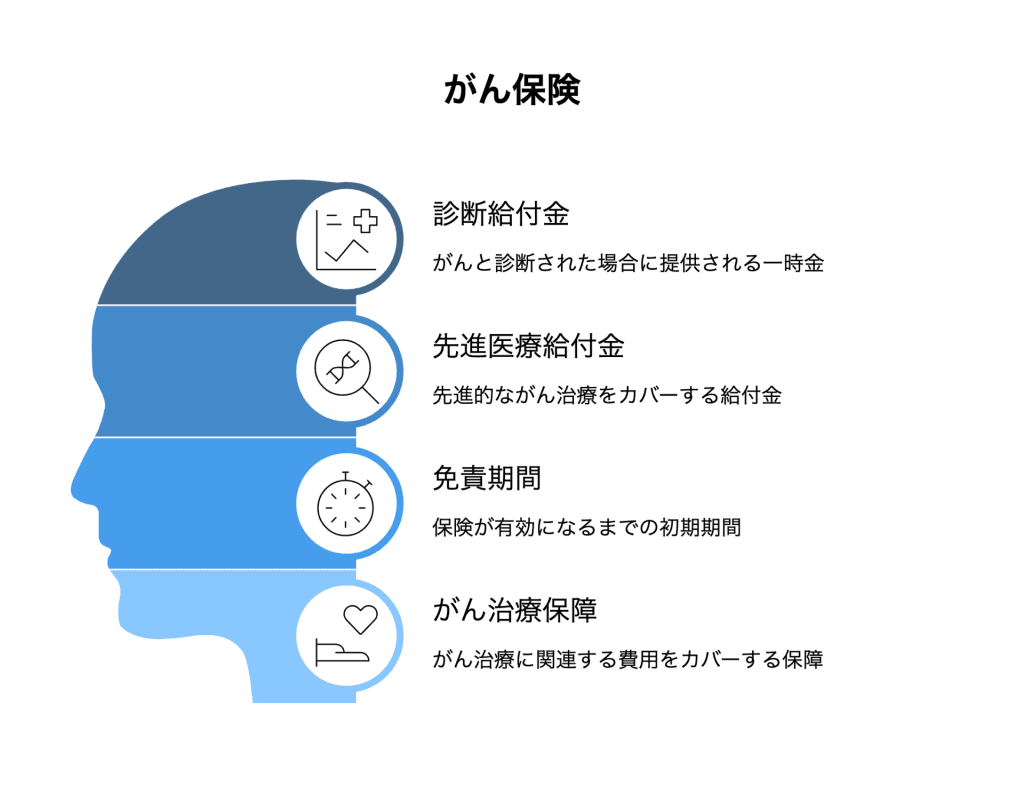

がん保険の主な給付金

がん保険には、様々な種類の給付金があり、代表的なものとしては以下のものがあります。

| がん保険の給付金の種類 | 目的 |

|---|---|

| 診断給付金(一時金) | 治療費、生活費など、用途を自由に使える |

| 入院給付金 | 入院中の費用をサポート |

| 手術給付金 | 手術費用をサポート |

| 通院給付金 | 通院治療にかかる費用をサポート |

| 先進医療給付金 | 公的医療保険対象外の先進医療の費用をサポート |

| 保険料払込免除 | がんと診断された後の保険料払込が不要になる |

| 再発・転移給付金 | 再発や転移の治療にかかる費用をサポート |

| 緩和ケア給付金 | 緩和ケアにかかる費用をサポート |

診断給付金(一時金)

がんと診断された際に、一時金としてまとまった金額が支払われるものです。

この給付金は、治療費だけでなく、入院の準備費用、療養中の生活費、あるいは先進医療を受けるための費用など、用途を自由に決めることができます。

一般的に、診断給付金の金額は、50万円から300万円程度で設定されることが多いようですが、300万から1000万円という大きな金額で設定することも可能です。

実際に受け取れる金額は保険会社やプランによって異なります。

入院給付金

がん治療のために入院した場合に、入院日額に応じて給付金が支払われるものです。

医療保険にも入院給付金がありますが、がん保険の場合、入院給付金の日数制限がないことが多いのが特徴です。

手術給付金

がんの治療を目的とした手術を受けた場合に、給付金が支払われるものです。

手術の種類によって給付金額が異なる場合や、一律の金額が支払われる場合があります。

通院給付金

がん治療のために入院せずに通院した場合や、退院後の通院治療を受けた場合に、通院日額に応じて給付金が支払われるものです。

近年、がん治療は入院から通院へとシフトする傾向があるため、通院給付金の重要性は増しています。

先進医療給付金

公的医療保険の対象とならない先進医療を受けた場合に、その技術料が一定の限度額まで保障されるものです。

陽子線治療や重粒子線治療など、高額な費用がかかる先進医療も、この給付金で備えることができます。

先進医療とは、保険診療として認められていない先進的な医療技術であり、厚生労働大臣が定める施設基準を満たす医療機関でのみ受けることができます。

その他

がん保険には、上記以外にも、がんと診断された後の保険料払込が免除される特約、がんの再発や転移に備えるための給付金、あるいは緩和ケアのための給付金など、様々な保障が付いている場合があります。

保険料の支払い方法もさまざまです。

ご自身のライフスタイルや家族構成、そして経済状況などを考慮して、必要な保障内容を備えたがん保険を選ぶことが大切です。

がん保険と医療保険の徹底比較

がん保険と医療保険は、どちらも病気やケガに備えるための保険ですが、その保障の対象や内容には明確な違いがあります。

それぞれの特徴を理解することで、ご自身にとってどちらが必要なのか、あるいは両方必要なのかを判断することができます。

自分に合った保険を選ぶためには、別々の特徴を理解することが重要です。

| 項目 | がん保険 | 医療保険 |

|---|---|---|

| 保障の焦点 | がん(悪性新生物、上皮内新生物)に特化 | 病気やケガ全般を幅広く保障 |

| 主な給付金 | 診断給付金、入院給付金、手術給付金、通院給付金、先進医療給付金など | 入院給付金、手術給付金、通院給付金、先進医療給付金(特約の場合)など |

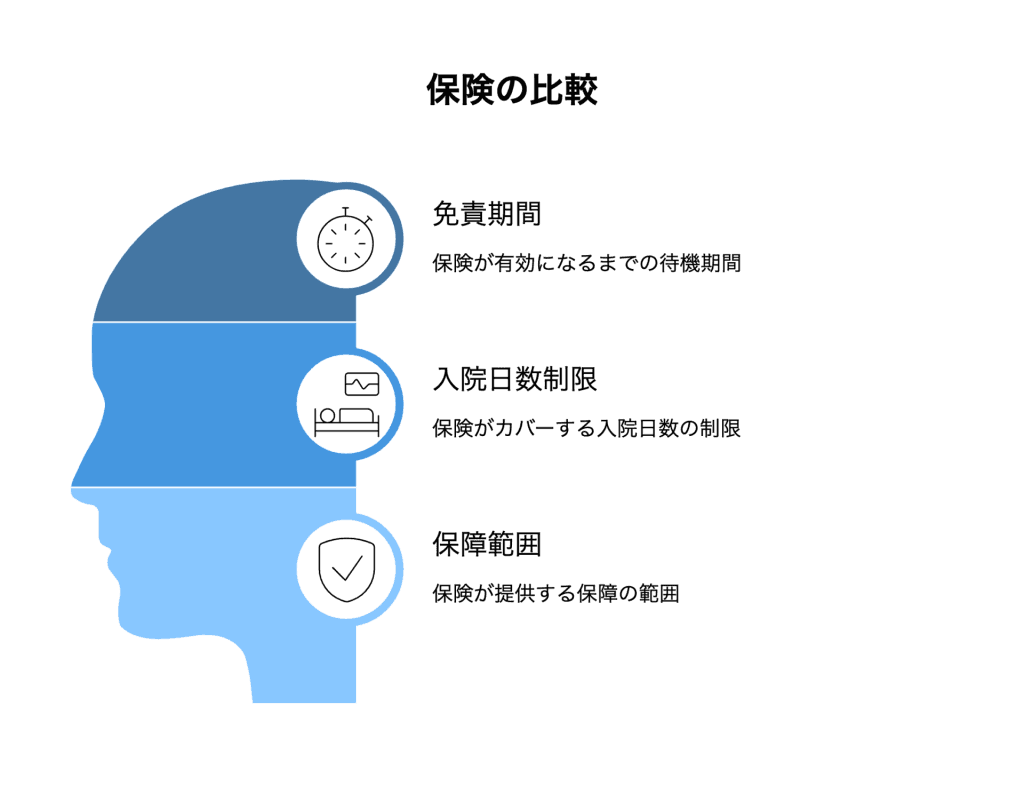

| 免責期間 | 一般的に加入後90日間程度の免責期間がある | 一般的に免責期間はない |

| 保障範囲 | 主にがんに罹患した場合のみ保障 | がんを含む、様々な病気やケガを保障 |

| 入院給付金の日数制限 | がんによる入院の場合、日数制限がないことが多い | 1回の入院につき60日や120日など、日数制限がある場合が多い |

| がん特約 | 単独で加入することが一般的 | がんに対する保障を手厚くするための特約として付加できる場合がある |

医療保険は、風邪やインフルエンザ、骨折など、日常的な病気やケガによる入院や通院、手術に備えるための基本的な保険です。

一方、がん保険は、がんと診断された場合や、がん治療に特化した保障を提供します。

医療保険でも、がんによる入院は保障の対象となりますが、がん保険の方が、診断給付金や先進医療給付金など、がん治療において特に必要となる保障が充実していることが多いです。

がん保険には、一般的に加入後90日間程度の免責期間が設けられており、この期間中にがんと診断されても給付金を受け取ることができません。

一方、医療保険には、このような免責期間は通常ありません。注意が必要です。

また、医療保険には、1回の入院日数や通算の入院日数に制限があることが多いですが、がん保険の場合、がんによる入院については、日数制限がないことが多いです。

無制限で保障される場合もあります。

医療保険に、がん特約を付加することで、がんに対する保障を手厚くすることも可能ですが、単独のがん保険と比較すると、保障内容や給付金額が異なる場合があります。

ご自身の健康状態や家族構成、そして、がんに対する不安の程度などを考慮して、最適な選択をすることが重要です。チェックしておきましょう。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

がん治療にかかる費用を理解する

がんと診断された場合、治療にかかる費用は、がんの種類や進行度、治療方法、入院期間などによって大きく異なります。

国立がん研究センターのデータによると、がん患者の平均的な入院期間は約16日間であり、入院費用は、がんの種類によって大きく変動します。

例えば、胃がんや結腸がんの入院費用の平均は約60万円台、肺がんや肝がんでは約70万円台、白血病では約170万円以上となることもあります。

統計データからも、がん治療には高額な費用がかかるケースがあることがわかります。

5.1 先進医療の費用

近年注目されている先進医療は、公的医療保険の対象とならないため、その費用は全額自己負担となります。

陽子線治療や重粒子線治療といった先進医療の平均費用は、200万円から300万円を超える場合もあり、高額な費用が患者の経済的な負担となることがあります。

5.2 その他の費用

また、治療費以外にも、入院時の差額ベッド代、食事代、通院のための交通費、そして、治療に伴うウィッグの購入費用や、家族の付き添い費用など、様々な費用が発生する可能性があります。

実際、治療以外にもさまざまな費用が必要となることを考える必要があります。

日本の公的医療保険制度や高額療養費制度は、これらの費用の一部を軽減する役割を果たしますが、特に先進医療や保険適用外の治療、そして、長期にわたる療養生活で必要となる費用をすべてカバーすることは難しいのが現状です。

そのため、がん保険に加入することで、これらの経済的な負担に備えることが重要となります。

| がんの種類 | 入院費用平均(自己負担3割) | 外来費用平均(自己負担3割) |

|---|---|---|

| 胃がん | 約20万円 | 約1.3万円 |

| 結腸がん | 約20万円 | 約1.4万円 |

| 直腸がん | 約23万円 | 約1.8万円 |

| 肝がん | 約19万円 | 約3万円 |

| 肺がん | 約21万円 | 約3.3万円 |

| 乳がん | 約18万円 | 約1.7万円 |

| 子宮がん | 約19万円 | 約1万円 |

| 悪性リンパ腫 | 約32万円 | 約2.2万円 |

| 白血病 | 約52万円 | 約2.8万円 |

| その他の悪性新生物 | 約20万円 | 約2万円 |

出典:厚生労働省「医療給付実態調査 令和3年度」

個々の状況に合わせた保険の選択

がん保険と医療保険の必要性は、個々の年齢、ライフスタイル、家族構成、そして経済状況によって大きく異なります。

自分にとってどちらの保険がおすすめかは、ケースによって異なります。

年齢とリスク

一般的に、がんのリスクは年齢とともに高まるため、年齢が上がるにつれてがん保険の必要性は増すと考えられます。

しかし、若い世代でも、特に女性においては、乳がんや子宮頸がんなど、特定の年齢層で罹患しやすいがんがあるため、早期からの備えも重要です。

次の年代別の統計も参考にしてください。

ライフスタイルと家族構成

喫煙、食生活、運動習慣などのライフスタイルも、がんのリスクに影響を与える可能性があります。

健康的な生活習慣を心がけている方でも、がんになるリスクはゼロではありませんが、そうでない方は、より積極的にがん保険の加入を検討する必要があるかもしれません。

家族構成も重要な要素です。

例えば、扶養家族がいる場合、自身ががんに罹患し、治療のために働けなくなった場合の収入減少は、家族の生活に大きな影響を与えます。

そのため、家族を守るための備えとして、がん保険や医療保険の保障を手厚くしておくことが望ましいでしょう。

経済状況とライフステージ

経済的な安定度も、保険の必要性を判断する上で重要なポイントです。

十分な貯蓄がある場合でも、高額な医療費や長期にわたる療養生活に備えるためには、保険によるサポートがあると安心です。

お金の心配を減らすためにも、保険の検討は重要です。

以下に、ライフステージごとの保険選びのポイントをまとめました。

20代~30代前半

保険料が比較的安いため、早めに加入しておくことを検討しましょう。特に女性は、女性特有のがんに備えた保障も検討しましょう。

30代後半~40代

結婚や出産など、ライフスタイルの変化が多い時期です。家族を守るための保障として、がん保険と医療保険の両方を検討し、必要に応じてがん特約などを付加することも考えましょう。

50代~60代

がんのリスクが高まる年代です。現在加入している保険の見直しを行い、保障内容が最新の治療法に対応しているかチェックしましょう。

60代以降

公的医療保険制度が充実しますが、がんのリスクは依然として高いため、貯蓄状況などを考慮しながら、必要な保障を備えておきましょう。

持病がある方や、家族にがんの既往歴がある方は、一般の方よりもリスクが高いと考えられるため、より慎重に保険の検討を行う必要があります。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

保険プランを選ぶ際の重要な要素

がん保険や医療保険を選ぶ際には、いくつかの重要な要素を考慮する必要があります。

自分に合ったプランを選ぶためには、さまざまな要素を考える必要があります。

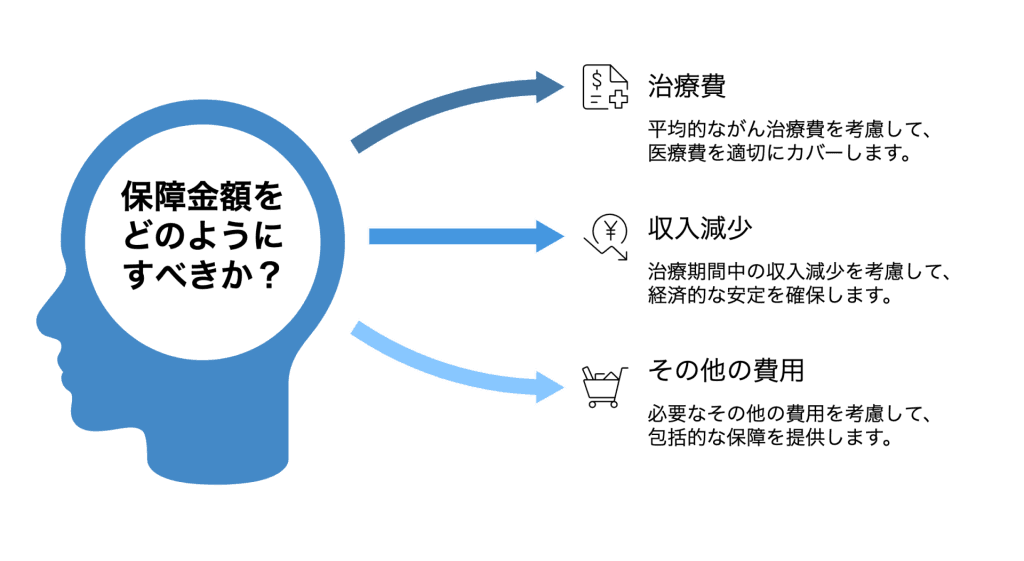

保障金額と契約内容

まず、保障金額をいくらに設定するかは非常に重要です。

診断給付金(一時金)の場合、平均的ながん治療費や、治療期間中の収入減少、そしてその他の必要な費用を考慮して、適切な金額を設定する必要があります。

実際にかかる費用を考えて、保障額を決めましょう。

保険の契約内容をしっかりと確認することも大切です。

がん保険の場合、加入後すぐに保障が開始されるわけではなく、一般的に90日間程度の免責期間があります。

また、保険商品によっては、保障の対象となるがんの種類や、給付金の支払い条件などが異なる場合があります。

この90日間は、申込みから加入するまでの期間とは別に設けられています。

保険期間と保険料

保険期間も重要なポイントです。がん保険や医療保険には、一定期間のみ保障される定期型と、一生涯保障が続く終身型があります。

それぞれのメリットとデメリットを理解し、ご自身のライフプランに合わせて選択することが大切です。

保険料も考慮すべき重要な要素です。

保障内容が充実しているほど保険料は高くなる傾向がありますが、無理のない範囲で、必要な保障を備えたプランを選ぶことが大切です。

7.3 専門家への相談

保険選びに迷った場合は、保険の専門家に相談することも有効な手段です。

専門家は、様々な保険商品の特徴やメリット・デメリットを熟知しており、個々の状況やニーズに合わせた最適なプランを提案してくれます。

がん保険と医療保険の最新トレンド

がん治療の現場では、入院治療から通院治療へとシフトする傾向が強まっており、これに伴い、がん保険や医療保険においても、通院保障の重要性が高まっています。

従来の入院給付金中心の保障だけでなく、通院給付金や、通院での治療(抗がん剤治療や放射線治療など)に対する給付金が充実した商品が増えています。

医療技術の進歩は目覚ましく、新しい治療法が次々と開発されています。

これに対応するため、がん保険では、先進医療だけでなく、まだ保険適用となっていない患者申出療養や自由診療といった治療法も保障の対象とする商品が登場しています。

保険商品の設計も、より柔軟でカスタマイズ可能なものが増えています。

これにより、消費者は、自身のニーズに合わせて必要な保障を自由に選択し、既存の保険との重複を避けることができるようになっています。

また、がん治療は長期にわたることが多いため、再発や転移に備えた保障を提供するがん保険も増えています。

近年では、テクノロジーを活用した保険商品やサービスも登場しており、例えば、健康増進活動を促進するためのインセンティブを提供する保険などが見られます。

保険給付金の税務上の取り扱いを理解する

一般的に、医療保険やがん保険から受け取れる給付金は、そのほとんどが非課税となります。

例えば、診断給付金、入院給付金、手術給付金、通院給付金などが該当します。

これにより、保険金を受け取った方は、その全額を治療費や療養費に充てることができます。

ただし、医療費控除を受ける場合には、受け取った保険金や給付金の金額を、支払った医療費の合計額から差し引いて計算する必要があります。

これは、保険金で補填された医療費については、税金の控除対象とはならないためです。

生命保険の死亡保険金を受け取った場合には、相続税、所得税、あるいは贈与税の対象となることがありますが、医療保険やがん保険の治療を目的とした給付金については、通常、これらの税金はかかりません。

例えば、年間の医療費が50万円かかり、がん保険から診断給付金として300万円を受け取った場合、確定申告で医療費控除を申請する際には、50万円から300万円を差し引いた金額(この場合は0円)で計算します。

ただし、保険金で補填されるのはがん治療に関する費用のみであり、別の病気の治療費があれば、その費用については控除の対象となります。

| 保険給付金の種類 | 税務上の取り扱い |

|---|---|

| 診断給付金 | 非課税 |

| 入院給付金 | 非課税 |

| 手術給付金 | 非課税 |

| 通院給付金 | 非課税 |

| 先進医療給付金 | 非課税 |

| 死亡保険金 | 相続税、所得税、贈与税のいずれか |

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

結論:未来を守るために

本稿では、日本におけるがん保険と医療保険のそれぞれの役割、違い、そして、ご自身の状況に合わせて最適な保険を選ぶための重要なポイントについて詳しく解説してきました。

医療保険は、様々な病気やケガに対する基本的な備えとして重要であり、日本の国民皆保険制度は、国民が必要な医療サービスを受けられるための強固な基盤となっています。

一方、がん保険は、がんという特定の疾病に特化し、医療保険ではカバーしきれない経済的なリスクに備えるための重要な選択肢となります。

ご自身にとって最適な保険を選ぶためには、ご自身の年齢、ライフスタイル、家族構成、そして経済状況を慎重に評価し、それぞれの保険が提供する保障内容をしっかりと理解することが不可欠です。

また、最新の医療事情や保険商品のトレンドを把握することも、より適切な選択をする上で役立ちます。

資料請求をして、自分に合った情報を集めることも重要です。

保険の選択は、複雑で難しいと感じる方もいるかもしれません。そのような場合は、ぜひ保険の専門家にご相談ください。

専門家は、個々の状況やニーズを丁寧にヒアリングし、数多くの保険商品の中から最適なプランを提案してくれます。

がん保険と医療保険は、どちらか一方だけを選べば良いというものではなく、ご自身の状況に合わせて、両方をバランス良く備えることが、健康と経済的な未来を守るための賢明な選択と言えるでしょう。

この記事が、皆様の保険選びの一助となれば幸いです。前向きに検討し、新たな一歩を踏み出しましょう。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!