日本人の死亡原因の第1位であるがん。誰もが罹患する可能性があり、その治療には経済的な負担が伴うことも少なくありません。人生100年時代と言われる現代において、老後を含めた生涯にわたるがんへの備えは、多くの方にとって重要なテーマです。

本記事では、がん保険の終身型のメリットとデメリット、そして定期型のがん保険との違いを徹底的に解説します。さらに、どのような人が、がん保険の終身型に向いているのか、保険を選ぶ際の注意点についても詳しく解説します。

- がん保険の加入を検討している方

- 終身型と定期型のがん保険で迷っている方

- 保険料の変動を避けたい方

- 老後もがんへの備えを続けたい方

自分に合った保障をお選びいただけます!

自費診療も主契約で保障します!

終身がん保険とは

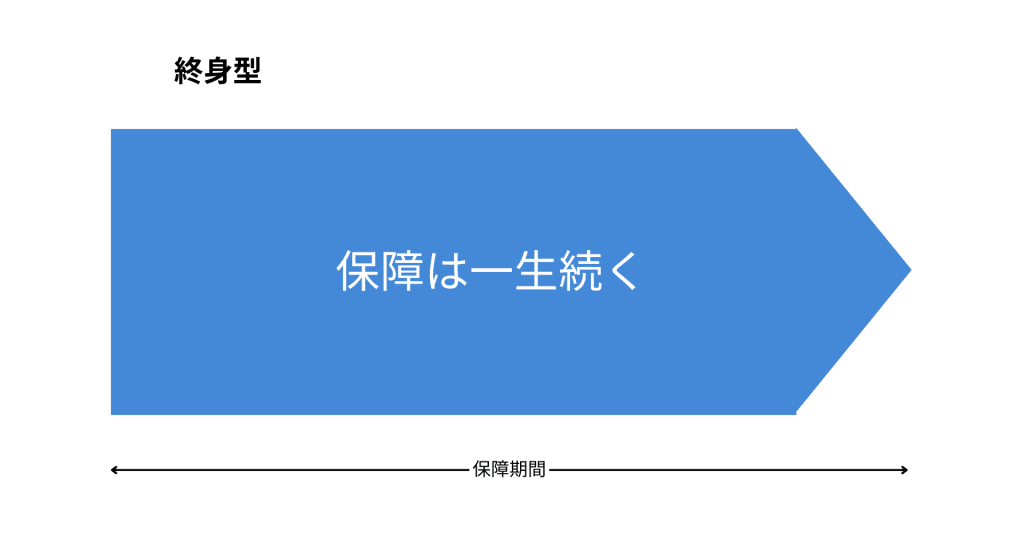

終身がん保険とは、保険期間が定められておらず、被保険者が生存している限り保障が続くがん保険のことです。これは、一定期間のみ保障される定期型のがん保険との最も大きな違いです。

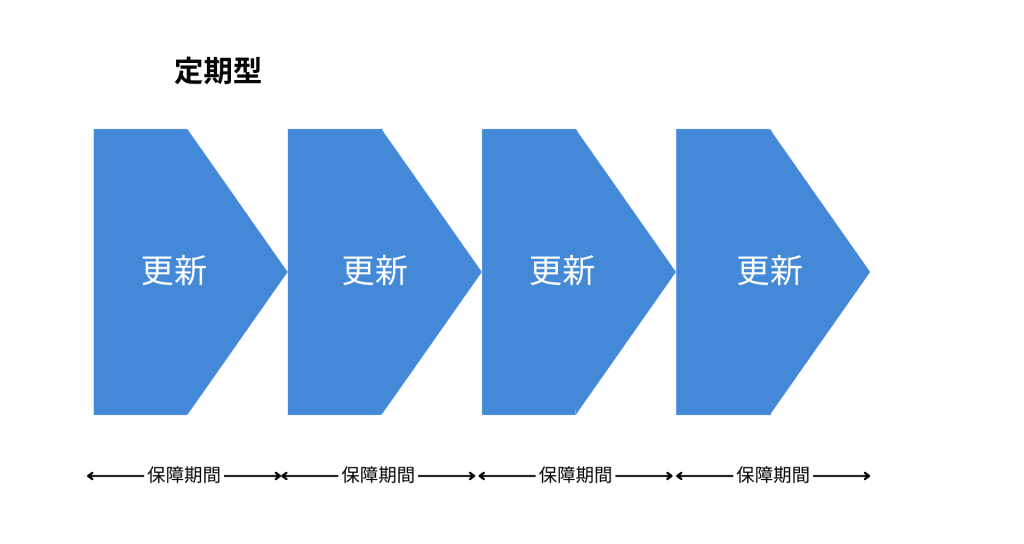

定期型のがん保険は、一般的に10年や20年といった期間で契約し、期間満了後は更新が必要となります。更新の際には、その時の年齢や健康状態によって保険料が見直されるため、保険料が上がる可能性があります。また、更新できる年齢には上限が設けられている場合もあります。

一方、終身がん保険は、加入時に決定した保険料が原則として生涯変わることがありません。これにより、長期的な資金計画を立てやすく、老後も安心してがんの保障を得ることができます。

終身がん保険を選ぶメリット

終身がん保険を選ぶことには、主に以下の3つのメリットがあります。

- 生涯にわたる保障による安心感

- 保険料が上がらない安定性

- 老後の安心と長期的な資金計画への適合性

1. 生涯にわたる保障による安心感

終身がん保険の最大のメリットは、何と言ってもその保障期間です。がんに罹患するリスクは、年齢とともに高まる傾向にあります。厚生労働省の発表によると、2019年の年齢別がん罹患率は、30代前後から上昇し始め、60代後半では男性で約2,000人、女性で約1,000人(人口10万人あたり)ががんと診断されています。

定期型のがん保険の場合、更新時に保険料が上がったり、高齢になると更新できなかったりする可能性があります。しかし、終身がん保険であれば、生涯にわたって保障が続くため、老後も安心してがんのリスクに備えることができます。この長期にわたる安心感は、終身がん保険ならではの大きな魅力と言えるでしょう。

2. 保険料が上がらない安定性

終身がん保険のもう一つの大きなメリットは、保険料が加入時から原則として上がらないことです。これにより、加入者は長期的な視点で保険料の支払いを計画することができます。

定期型のがん保険は、保険期間が満了するごとに更新が必要であり、その都度、年齢や健康状態によって保険料が再計算されます。そのため、更新を繰り返すうちに保険料が上昇していくのが一般的です。特に高齢になると、がんのリスクが高まるため、保険料も大幅に上がる可能性があります。

終身がん保険は、加入時の保険料が定期型に比べてやや高い傾向がありますが、生涯にわたって保険料が変わらないため、長期的に見ると保険料の総支払額が定期型よりも安くなるケースもあります。また、保険料が一定であることは、家計管理の面でも大きなメリットとなります。

3. 老後の安心と長期的な資金計画への適合性

日本人の平均寿命は年々延びており、長生きするリスク、すなわち高齢になるほど医療費の支出が増える可能性も高まっています。がんの罹患リスクも高齢になるほど上昇するため、老後のがんへの備えは非常に重要です。

終身がん保険は、保障が一生涯続くため、老後も安心してがんのリスクに備えることができます。また、保険料が一定であるため、退職後の収入が限られた状況でも、保険料の支払いを心配する必要がありません。これにより、長期的な資金計画を安心して立てることができるでしょう。

将来の安心のために、まずは終身がん保険の無料見積もりを試してみませんか?簡単な入力ですぐにわかります。

終身がん保険のデメリット

一方で、終身がん保険には以下のようなデメリットも考えられます。

- 定期保険と比較して一般的に高い初期保険料

- 変化するニーズや治療の進歩への適応性が低い可能性

1. 定期保険と比較して一般的に高い初期保険料

終身がん保険は、生涯にわたる保障を提供するため、一般的に定期型のがん保険と比較して、加入時の保険料が高くなる傾向があります。特に若い世代の方にとっては、毎月の保険料負担が大きく感じられるかもしれません.

定期型のがん保険は、一定期間の保障に限定されるため、加入時の保険料は比較的安く設定されています。そのため、保険料を抑えたいという方にとっては、定期型の方が魅力的に見えるかもしれません。

しかし、長期的に見ると、定期型は更新のたびに保険料が上がる可能性があり、最終的な総支払額が終身型よりも高くなることもあります。初期費用だけでなく、将来的な負担も考慮して検討することが重要です。

2. 変化するニーズや治療の進歩への適応性が低い可能性

終身がん保険は、一度加入すると保障内容を大きく変更することが難しい場合があります。医療技術は日々進歩しており、がんの治療法も常に新しいものが開発されています。そのため、加入した時点では最新の治療法に対応していたとしても、数十年後には保障内容が時代遅れになっている可能性も否定できません。

定期型のがん保険であれば、保険期間満了時に保障内容を見直す機会があります。その時の医療情勢や自身の健康状態、経済状況に合わせて、最適な保障内容に調整することができます。

終身がん保険の場合でも、特約を付加したり、見直しを検討したりすることは可能ですが、定期型に比べると柔軟性に欠ける面があると言えるでしょう。また、近年では解約返戻金のない終身がん保険も多くなっており、途中で解約して新しい保険に乗り換えようとしても、払い込んだ保険料が戻ってこない場合や、年齢によっては保険料が割高になる可能性もあります。

終身がん保険vs定期がん保険

終身がん保険と定期がん保険は、どちらもがんのリスクに備えるための保険ですが、保障期間や保険料の仕組みなど、いくつかの重要な違いがあります。それぞれの特徴を理解し、自身のニーズに合った方を選ぶことが大切です。

以下のポイントを、確認しましょう。

保証期間

保険料

更新オプションと年齢制限

異なるライフステージと経済状況への適合性

| 特徴 | 終身がん保険 | 定期がん保険 |

| 保障期間 | 一生涯 | 一定期間(例:10年、20年) |

| 保険料 | 加入時から原則として変わらない | 加入時は比較的安いが、更新ごとに上がる可能性あり |

| 更新 | 不要 | 年齢制限などで更新できない場合もある |

| 初期費用 | 一般的に高い | 一般的に安い |

| 長期的な総支払額 | 定期型より安くなる可能性もある | 終身型より高くなる可能性もある |

| 見直し | 柔軟性に欠ける場合がある | 保険期間満了時に見直しが可能 |

| 解約返戻金 | ない場合が多い | 商品による |

保障期間

終身がん保険は、その名の通り、保障が一生涯続きます。一方、定期がん保険は、5年や10年など、あらかじめ定められた期間のみ保障されます。定期型でも、多くの場合、保険期間満了時に自動更新されますが、更新できる年齢には上限があることが一般的です。

画像:太陽生命を参考に自社で作成

保険料

終身がん保険の保険料は、加入時に決定したものが生涯変わらないのが一般的です。これに対し、定期がん保険は、加入当初の保険料は終身型よりも割安なことが多いですが、更新のたびに年齢が上がり、保険料も再計算されるため、更新ごとに保険料が上がっていくのが一般的です。長期的に見ると、保険料の総支払額は終身型の方が安くなる可能性もあります。

更新オプションと年齢制限

終身がん保険には更新の必要はありません。しかし、定期がん保険は、保険期間が満了するごとに更新手続きが必要となります2。また、定期がん保険には、更新できる年齢に上限が設けられている場合が多く、一般的に80歳から90歳程度が上限となっています。そのため、高齢になってからがんのリスクが高まることを考えると、終身保障の終身がん保険の方が安心できるという考え方もあります。

異なるライフステージと経済状況への適合性

終身がん保険は、生涯にわたってがんへの備えを重視したい方、保険料の変動を避けたい方、老後も安心して保障を得たい方に向いています。特に、高齢になるほどがんの罹患率が高まるため、老後のがんに対する保障を重視するなら終身がん保険がおすすめです。

一方、定期がん保険は、加入当初の保険料を抑えたい方、子どもの独立までなど一定期間だけ手厚く保障したい方、定期的に保険を見直したい方に向いています。若い世代で、まずは手頃な保険料でがんへの備えを始めたいという場合にも、定期がん保険は選択肢の一つとなるでしょう。

終身がん保険はどんな人に向いている?

上記のメリット・デメリットを踏まえると、終身がん保険は以下のようなタイプの方に向いていると言えます。

- 生涯にわたるがんリスクへの備えを重視する人

年齢に関わらず、一生涯安心してがんの保障を得たいと考える方にとって、終身がん保険は最適な選択肢となります。高齢になるほどがんの罹患リスクは高まるため、老後も確実に保障を得たいというニーズに応えます。 - 長期的に保険料が変わらないことを重視する人

保険料の変動を避け、長期的な資金計画を安定させたい方にとって、終身がん保険の保険料が変わらないという点は大きなメリットとなります。将来的な保険料の値上がりを心配する必要がないため、安心して保険に加入できます。 - 高齢になってからもがんへの備えが必要だと考える人

がんの罹患リスクは高齢になるほど高まります。定期がん保険では更新できなかったり、保険料が高額になったりする可能性がありますが、終身がん保険であれば、高齢になっても若い頃と変わらない保険料で保障を継続できます。 - 保険料の支払いが完了するまでの期間を短くしたい人

終身がん保険には、保険料の払い込み期間を年齢(例えば60歳や65歳)までとする短期払いという選択肢もあります。これにより、退職後の保険料負担をなくし、老後の資金計画をより安定させることができます。

ご自身にとって終身がん保険が最適か迷っていますか?専門家にご相談いただければ、お客様の状況に合わせたアドバイスを提供いたします。無料相談はこちらから。

自分に合った保障をお選びいただけます!

自費診療も主契約で保障します!

終身がん保険を選ぶ際の重要な考慮事項

終身がん保険を選ぶ際には、以下の点に注意して比較検討することが重要です。

- 保障金額と必要な保障額の決定

- 対象となるがんの種類と治療法

- 給付金の支払い条件と免責事項

- 利用可能な特約と追加給付

- 保険会社の財務状況と評判

- 複数の保険商品を比較検討する

1. 保障金額と必要な保障額の決定

がん保険の保障の中心となるのは、がんと診断された際に一時金として支払われる「診断給付金」です。この給付金の金額は、一般的に50万円、100万円、200万円など、契約内容によって異なります。必要な保障額は、個人の貯蓄額や収入、家族構成、そして万が一の際の治療費や生活費などを考慮して決定する必要があります。

国立がん研究センターがん情報サービスなどの情報を参考に、がんの治療にかかる費用の目安を把握することも重要です。また、診断給付金の使い道は自由なので、治療費だけでなく、入院中の差額ベッド代や食事代、家族の交通費、そして収入減少への備えなど、幅広い用途を想定して検討しましょう。

2. 対象となるがんの種類と治療法

がん保険を選ぶ際には、どのような種類のがんが保障の対象となるのか、そしてどのような治療法が保障されるのかをしっかりと確認する必要があります。

多くのがん保険では、「悪性新生物(がん)」だけでなく、「上皮内新生物(初期のがん)」も保障の対象となっていますが、給付金の金額や支払い条件が異なる場合があります1。また、先進医療や自由診療といった、公的医療保険が適用されない治療法についても、特約などで保障を付加できる場合があります。

最新の治療法に対応した保障内容となっているか、自身の希望する治療法が保障の対象となるかなどを確認することが重要です。

3. 給付金の支払い条件と免責事項

がん保険の給付金が支払われる条件や、支払い対象とならない免責事項についても、加入前にしっかりと確認しておく必要があります。

例えば、診断給付金は、がんと診断されただけで支払われるものもあれば、入院や手術などの条件が付いているものもあります。また、給付金の支払い回数にも制限がある場合や、1年に1回、2年に1回といった支払い間隔が定められている場合もあります。

さらに、がん保険には一般的に「免責期間」が設けられており、加入後一定期間(通常3ヶ月程度)は保障が開始されないため注意が必要です。

4. 利用可能な特約と追加給付

多くのがん保険には、基本の保障に加えて、さまざまな特約を付加することができます。例えば、先進医療特約、抗がん剤治療特約、放射線治療特約、入院給付金の上乗せ、通院給付金、そして保険料払込免除特約などがあります。

これらの特約を付加することで、より自身のニーズに合った保障内容にカスタマイズすることができます。ただし、特約を付加すると保険料が上がるため、保障内容とのバランスを考慮して選択することが重要です。

5. 保険会社の財務状況と評判

保険会社を選ぶ際には、その会社の財務状況や信頼性、そして顧客からの評判なども考慮に入れることが大切です。保険金は、万が一の際に確実に支払われる必要があります。保険会社のウェブサイトで公開されている情報や、第三者機関による評価などを参考に、信頼できる保険会社を選びましょう。

6. 複数の保険商品を比較検討する

上記のような点を考慮しながら、複数の保険会社の商品を比較検討することが、最適な終身がん保険を選ぶための最も重要なステップです。保険料だけでなく、保障内容、支払い条件、特約の有無などを総合的に比較し、自身のニーズに最も合った保険を選びましょう。

まとめ

終身がん保険は、生涯にわたってお客様をサポートする保険として、現在も多くの契約者から支持されています。老後や疾病リスクに備え、所定の条件を満たせば、がん診断時に保険金を受け取ることができます。

医療費の自己負担を大きく軽減できることで支払いを減らし経済的な負担を減らすことができます。

支払い方法や受け取りの流れ、請求手続きについても当社のポリシーに沿って丁寧に案内しており、初めての方でも安心してご利用いただけるサービス体制を整えています。保険料は年齢・性別・健康状態・契約内容に応じて異なり、シミュレーションを通じて最適なプランをご提案しています。

もちろん、保険には除く条件や制度上の制限も存在しますが、見積りや資料請求を通じて詳細な情報をご確認いただけます。医師の診断や所定の条件を満たすことで、特定のがん治療を受ける際にも迅速な対応が可能です。特に終身型は「払込期間中の保険料が高い」といったデメリットはあるものの、その分、生涯にわたり安心が続くという大きなメリットがあります。

当社ではお客さま本位の方針に基づき、電話やオンラインでのご相談にも対応しています。

制度や契約の流れ、関連するサポートについてもご確認いただけますので、いつでもお気軽にお問い合わせください。

終身がん保険がご自身にとって適しているかは、状態・年齢・収入・将来設計などに応じて異なります。見直しや比較、そして他の保険商品との違いを理解したうえで、最適な選択を目指しましょう。まずは一度、無料見積りやご相談を通じて、最適なプランを知ることから始めてみてください。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

参考資料

本記事は、以下の公的機関のウェブサイトを参考に作成しました。

- 国立がん研究センターがん情報サービス: https://ganjoho.jp/

- 厚生労働省: https://www.mhlw.go.jp/