・がん保険のランキングを手っ取り早く知りたい

・一番良いがん保険が何かを知りたい

このようにお悩みではありませんか?

がん保険があなたにとって必要か?また加入するならどんな保険商品が良いのかはこの記事を最後まで読んでください。色々記事を読んでもよくわからない。そもそもどこから手をつけて良いかわからないという方は、「がん専門FP」に相談してみるのも1つの手です。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

はじめに

田村由香 | 質問者

田村由香 | 質問者私が保険に入るならまず、ランキングを確認してしまうのですがこれって実際どうなんですか?

川原拓人 | AFP

川原拓人 | AFPイメージでは、「アフラック」や「SOMPOひまわり生命」なんかも候補にあがるんじゃないかな?

記事の目的と背景

がん保険は、「がん」という重大な病気に備えるための重要な保険商品です。しかし、多くの人ががん保険を選ぶ際、インターネット上のランキングや口コミに頼りがちです。これらのランキングや口コミは、一見すると信頼できる情報源のように見えますが、実際には保険会社や代理店による恣意的な広告が多く含まれています。

この記事の目的は、読者がこうした恣意的な情報に惑わされることなく、自分に合った適切ながん保険を選ぶための知識と方法を提供することです。保険のプロであるファイナンシャルプランナー(FP)が読者が正しい選択をするためのガイドラインを提供します。

川原拓人 | AFPがん保険に入る人増えること自体は良いことです。一方で情報の質が粗悪なことも含め、ランキングだけで申込みをすることはお勧めできません。

一般的ながん保険人気ランキングの問題点

恣意的な広告による「ガン保険人気ランキング」の実態

インターネット上には多くのがん保険ランキングサイトがあります。これらのサイトは、保険商品をランキング形式で紹介し、どの保険が良いかを評価しています。しかし、これらのランキングの多くは、保険会社や代理店からの広告収入を得るために作られたアフィリエイトサイトであることが少なくありません。

アフィリエイトサイトは、特定の保険商品を紹介することで、保険契約が成立すると紹介手数料を受け取る仕組みです。そのため、ランキングは必ずしも中立的な評価に基づいているわけではなく、広告主の意向に沿った内容になることが多いのです。これにより、実際にはあまり良くない保険商品が高評価を受けたり、逆に優れた商品が低評価になってしまうことがあります。

ネットでの保険加入のリスクと保険金支払い拒否の事例

ネットで簡単に加入できるがん保険は、その手軽さから多くの人に利用されています。しかし、ネットで加入する際にはいくつかのリスクが伴います。まず、ネット上で提供される情報は限定的であり、詳細な契約内容や免責事項について十分に理解しないまま加入してしまうケースが多いです。

例えば、ある保険に加入した後で、「特定の条件を満たさないと保険金が支払われない」という事実を知ることがあります。これは、ネット上の情報だけでは不十分なために発生する問題です。また、実際に保険金を請求する段階で、保険会社が細かい条件を理由に保険金の支払いを拒否する事例も少なくありません。

具体的な事例として、ある加入者ががんと診断され治療を受けたにもかかわらず、加入時の告知事項に些細な漏れがあったために保険金が支払われなかったというケースがあります。このような事態を避けるためには、ネットでの加入に頼るのではなく、専門家のアドバイスを受けながら慎重に選ぶことも重要な要素になります。

川原拓人 | AFP私としては、がんという病気に対する理解や治療の変遷を理解して加入することが本来の意義であると思っています。保険商品だけをテーブルに並べても意味がないと思っています。

がん保険の選び方ガイド

がん保険とは何か?

がん保険は、がんと診断された場合やその治療にかかる費用をカバーするための特定の保険商品です。がんは医療費が高額になりやすく、長期的な治療が必要なケースも多いため、経済的なリスクを軽減する目的で加入する人が多いです。

また、部位や病期によって治療方針が変わります。先進医療を使うかどうか、自由診療を取り入れるかどうかの選択肢もあります。事前にがんになる可能性を考えることで、将来の治療に対する向き合い方を保険加入とともに検討する副次的な効果があります。

川原拓人 | AFP正直「がん」になってから治療方針を考えるのでは遅いと思っています。2人に1人ががんになる時代に正しく備える必要性があると思っています。

がん保険の基本的な仕組みと種類

基本的ながん保険の主契約と特約

・診断一時金

がんと診断された場合に、一時金が支払われます。診断時点でまとまった金額を受け取ることで、初期の治療費や生活費の補填に役立ちます。

・入院保障

がん治療のために入院した際の入院費用をカバーします。入院日数に応じて日額で支払われる場合が多いです。副作用のある治療などを行う際には、1人部屋を利用することも少なくありません。健康保険の範囲内では差額ベット代は給付されないので安心して1人部屋を利用することができます。(差額ベット代参考:厚生労働省「中央社会保険医療協議会 総会(第528回)総-6-2」)

・手術保障

がん治療のための手術費用をカバーします。手術の種類や内容に応じて定額または実費が支払われます。一般的に実費が高額になりすぎるケースは少ないですががん治療全体で見ると費用がかさむこともあるため総合的な判断が必要です。

・通院保障

がん治療のための通院費用をカバーします。通院日数に応じて支払われる場合が多いです。現在放射線治療や抗がん剤治療は通院での処置が増えており通院の保障を持つことが重要になってきています。

・先進医療特約

先進医療を受けた場合の費用をカバーします。先進医療は技術料が保険適用外の治療のため、特約があることで高額な治療費にも対応できます。現在までのところ先進医療にだけ備える保険はありません。医療保険かがん保険に付帯することが一般的です。

・自由診療特約

日本国内では未承認であるが米国や欧州では利用ができる薬の利用に対して保障してくれる特約になります。未承認薬や適応外薬は近年増加傾向であり今後利用の幅が増えることが考えられます。

種類

・診断一時金型

診断時にまとまった金額が支払われるタイプの保険です。がんの治療方法や治療期間に関係なく、治療費と収入の補填など自由に利用できるタイプの保障です。がんの治療法に依存しない給付方法なので終身タイプの保険が多いです。

・治療給付型

入院費用や手術費用をカバーするタイプの保険です。治療のためにかかる具体的な医療費を補填するのに適しています。治療が行われるタイミングで支払われることが多いため治療方法によっては給付金が出ないことがあります。また治療方法が大幅に変わるなどした場合には約款により保険金が出ない可能性があります。そのため更新タイプの保障も多く、価格は診断一時金型に比べて安い傾向にあります。

川原拓人 | AFP診断一時金型か治療給付型かの選択だけでも大きく異なるのでしっかり理解することが重要です。保険を値段だけで決めないで!

保険金の支払い条件と免責事項

保険金の支払い条件

診断確定

がんと診断された場合に保険金が支払われます。診断書の提出が必要となります。診断確定日を基準に支払いが行われます。

・治療開始

実際に治療行なったことを証明する必要があります。入院や手術、通院が開始されたことを示す書類が求められる場合があります。

・入院・手術の実施

入院や手術が行われた場合、その日数や回数に応じて保険金が支払われます。医療機関からの証明書が必要です。

・通院の証明

通院治療を受けた場合、その日数や頻度に応じて保険金が支払われます。通院記録や医療機関の証明書が必要です。

・先進医療の実施

先進医療を受けた場合、その費用に応じて保険金が支払われます。治療を受けた医療機関からの証明書が必要です。

免責事項

・既往症の告知義務違反

加入時に既往症や健康状態についての告知義務を果たしていない場合、保険金が支払われないことがあります。正確な情報を提供することが重要です。

・免責期間

契約開始から一定期間内(通常は90日から180日間)は、保険金が支払われないことがあります。この期間は「免責期間」と呼ばれます。

・特定の条件による除外

特定の条件下では保険金が支払われないことがあります。例えば、故意にがんを発症させた場合や、保険契約者が犯罪行為を行った場合などが該当します。

・治療方法の制限

一部の保険では、特定の治療方法や治療機関でのみ保険金が支払われる場合があります。契約内容をよく確認しておくことが必要です。

自分に合ったがん保険を選ぶためのポイント

健康状態と家族の病歴

健康状態の自己診断方法

がん保険を選ぶ際には、まず自身の健康状態を正確に把握することが重要です。自己診断には以下のステップがあります。

・定期健診の結果を確認

毎年の定期健診の結果をもとに、現在の健康状態を確認します。健康診断ではがんの罹患を確認することは難しいので、少なくとも厚生労働省の推奨する年齢や期間での検診は行うようにしましょう。女性の乳がんの場合は、月に1度のセルフチェックを行うことも有効です。

・生活習慣の見直し

喫煙、飲酒、食生活、運動習慣などの生活習慣が、がんのリスクにどのように影響するかを理解し、改善すべき点がないかを考えてください。特に喫煙や過度な飲酒についてはがんになる可能性が高くなることがわかっています。

・自己診断ツールの活用

オンラインの健康チェックツールやがんリスク診断ツールを活用して、自分の健康リスクを把握します。がんは不運により起こりうる病期ではありますが普段の生活にもリスクが上がる要素が隠れているので自らのリスクが上がりやすい傾向なのかのチェックは必要です。

女性では若年層でがんや前がん病変が見つかりやすい特徴がありますが、男性は40代、50代を越えてからがんになる方が増え始めます。これは女性特有のがんである子宮頸がんや乳がんが若年層に多いためです。ちなみに生涯でがんに罹患する可能性が高いのは男性です。いずれにしても喫煙や大量飲酒の習慣などはがんになる確率を高めますし、どれだけ予防をしてもがんになることはありますので定期的な検診も怠らないようにしてください。

| 種類 | 検査項目 | 対象年齢 | 受診間隔 |

|---|---|---|---|

| 胃がん検診 | 問診および、胃部X線検査※1または胃内視鏡検査のいずれかを選択 | 50歳以上 | (いずれか一方を)2年に1回 |

| 大腸がん検診 | 問診および便潜血検査(免疫法) | 40歳以上 | 1年に1回 |

| 肺がん検診 | 問診※2および胸部X線検査および喀痰細胞診※3 | 40歳以上 | 1年に1回 |

| 乳がん検診 | 問診※2および、マンモグラフィ ※視診・触診の単独実施は推奨しない | 40歳以上 | 2年に1回 |

| 子宮頸がん検診 | 問診、視診、子宮頸部の細胞診および内診 | 20歳以上 | 2年に1回 |

(出典 厚生労働省「がん予防重点健康教育及びがん検診実施のための指針」)

川原拓人 | AFPこれらの検診以外の検診は現段階では、厚生労働省は推奨していません。理由は様々ですが、まだ多くのがんは検診で早期発見に至るには科学的根拠が揃っていないのです。(だから保険も必要)

家族の病歴が保険の選択に与える影響

家族の病歴も、がん保険を選ぶ際の重要な要素です。家族にがん患者がいる場合、そのリスクが遺伝的に高まる可能性があるため、以下の点を考慮します。

・家族の病歴を詳しく調べる

親、兄弟、祖父母などの近親者にがん患者がいる場合、その種類や発症年齢、治療経過を詳しく把握します。がんだけではなく糖尿病や高血圧等の基礎疾患を家族が持つことは少なくありません。高血圧や糖尿病の基礎疾患を持つ場合は、がんにも罹患しやすくなります。ご家族内でしっかりと情報共有しておきましょう。

・遺伝カウンセリングの受診

必要に応じて、遺伝子診療科での遺伝カウンセリングを受け、自身の遺伝的リスクを専門家に評価してもらいます。遺伝子が深く関係する遺伝病は現在わかっているだけでも7,000種以上と判明しています。生まれた頃から症状が現れるわけではなく、大人になって症状が発症することも多いです。

またがんの一部遺伝に関係するため、遺伝カウセリングをもとに必要に応じて遺伝子検査を行うことも有効な手段です。ただし現段階では遺伝カウンセリングは自由診療であることが一般的です。(参考:鳥取大学医学部附属病院「遺伝カウンセリングと遺伝子検査」)

・高リスクに対応する保険商品を検討

家族の病歴から自身のリスクが高い場合、それに対応する保障内容の充実したがん保険を選ぶことも1つの手であります。何かしらの症状が発症した後では保険に加入することはできなくなってしまう可能性が高いです。

がん保険選びでも「収入、家族構成、貯蓄額、資産額」の確認

家計の現状を把握する方法

収入や家計の現状を正確に把握することは、適切ながん保険を選ぶための基本となります。以下のステップで家計の現状を確認します。

・月々の収入と支出をリストアップ

家計簿や家計管理アプリを使って、毎月の収入と支出を詳細に記録し、収支のバランスを確認します。お金の流れを明確にすることで現状の収入と支出のバランスを明確にすることに繋がります。ただし家計簿はつけて終わるだけの場合は、時間の浪費になるためつけた結果をもとにどのように家計を管理していくかを見つめ直すことが重要です。

・固定費と変動費を区別する

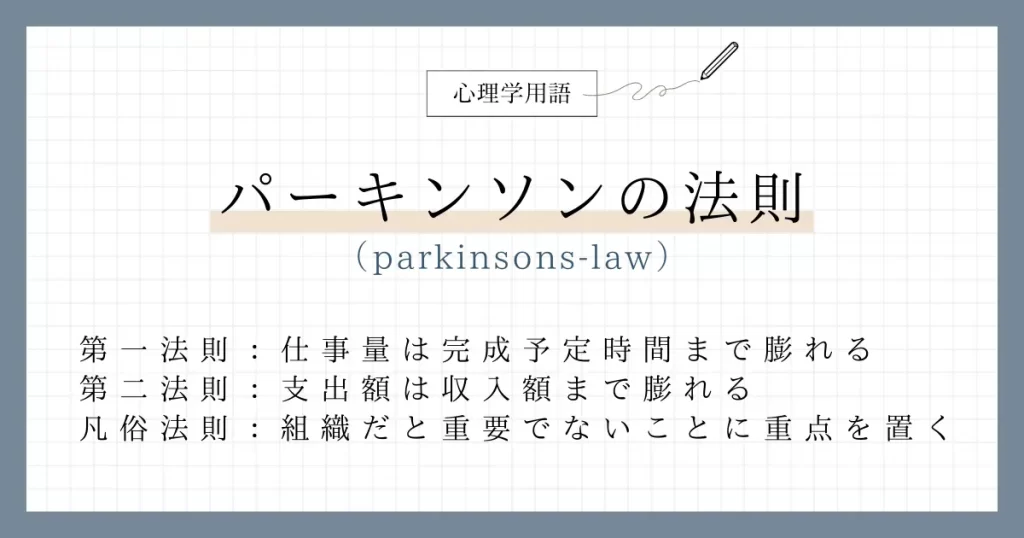

家賃やローン、光熱費などの固定費と、食費や娯楽費などの変動費を区別し、無駄な支出を減らす方法を検討します。人間はパーキンソンの法則という法則をもとに収入に比例して支出額が増加することが一般的にわかっているので、保険の見直しのタイミングで家計の無駄も引き締めておきましょう。

・貯蓄額と資産額の把握

現在の貯蓄額や資産額(不動産、投資など)を一覧にまとめ、緊急時に備えられる資金の状況を確認します。それにより内包できるリスクと外部化するリスクを明確にわけ、外部化するべきリスクを保険で備えていけば問題ありません。全てを保険で備える必要は当然ありませんし、全てのリスクを内包する必要もありません。

引用:パーキンソンの法則とは |具体例をわかりやすく解説(株式会社リンクス:THEORIES) 心理学用語、パーキンソンの法則(Parkinsons-law)

保険料の支払い能力と補償内容のバランス

保険料の支払い能力を確認しつつ、適切な補償内容を選ぶことが重要です。以下のポイントを考慮します。

・月々の保険料予算を設定

家計の状況をもとに、無理のない範囲で月々の保険料の予算を設定します。ただし保険料が安いからという理由で保険を選択することは、実際の給付を受けれる可能性があるタイミングでの損失を招く可能性がありますので専門家に相談するようにすることを推奨しています。

・保障内容の優先順位を決定

がん保険の補償内容(診断一時金、入院保障、手術保障、通院保障、先進医療保障など)の中で、最も必要とする項目に優先順位をつけます。万が一がんになった際の治療方針や何歳までの間がんの治療を積極的に考えるかなど価値観が重要になる部分です。

・保険商品の比較

設定した予算内で、必要な保障内容をカバーできる保険商品を複数比較し、コストパフォーマンスの高い商品を選びます。ここでのコストパフォーマンスは必要な保障でかつ必要な期間が保険の約款上でカバーされている条件を含めた上での費用効果のことを指します。

また保険代理店には勧誘方針という会社や営業担当がお客様とどのように向き合っていくかを決めています。自分や家族の方向性と担当してもらう保険代理店の方針が重なっているかは是非確認してみてください。

がん保険の選択には、今後のライフイベント(転職、住宅ローンなど)を考慮

ライフイベントが保険ニーズに与える影響

ライフイベント(結婚、出産、転職、住宅購入など)は、ライフプランを大きく変化させる要因であり、それは当然保険ニーズに大きな影響を与えるため、以下の点を考慮します。

・結婚・出産

家族が増えることで必要な保障が変わります。家族全体をカバーする保険を検討します。特に結婚時では、配偶者の生活保障を出産時には生活保障の上乗せと教育資金の保障を十分に検討されてください。

・転職

転職によって収入が変わる場合、それに応じた保険金の見直しが必要です。また、福利厚生としての保険が変わることもあるため、詳細を確認します。特に付加給付がある健康保険組合から付加給付のない会社への転職をされる場合や、独立起業をされる場合には特に注意が必要です。

・住宅ローン

住宅ローンを組む際には、ローン返済をカバーできる保険を検討します。がんに限らず、総合的な保障を考えることが重要です。住宅ローンには一般的に団体信用生命保険と言われるローンに付帯する生命保険が付帯しますが、特約を利用しない限り一般的にはがんやその他の病気が十分にカバーされることはありません。がんをはじめとする治療等で住宅ローンの支払いが厳しいとなった場合のことも想定してローンと保険の両輪を考えましょう。

将来の変化に柔軟に対応できる保険の選び方

将来のライフイベントに柔軟に対応できる保険を選ぶためのポイントです。

・更新型・終身型の検討

保険の種類として、一般的に更新型(定期的に保険料の見直しが行われる)と終身型(同じ保険料)があります。将来の収入変化やニーズに応じて、どちらが適しているかを検討します。一般的に更新型の方が若いうちは安く年齢を重ねるにつれて保険料が高騰します。

・特約の追加・変更が容易な商品

特約の追加や変更が柔軟にできる保険商品を選びます。これにより、将来のニーズに応じて保障内容を調整できます。全ての保険会社及びその保険商品で自由に特約が付外しできるわけではありません。詳細はご契約のしおり、約款をお読みいただくか専門家にお尋ねください。

・ライフプランニングの実施

定期的にライフプランニングを行い、保険の見直しを行うことで、常に最適な保障を維持することができます。私としては、1年に1回はライフプランを見直すことにより1年間の振り返りと翌年へのアクションプランを立てることができるのでおすすめです。

川原拓人 | AFPがん保険の見直し1つをとっても保険料だけではなく、幅広い知見から考えていくことが必要です。

がん保険選びのチェックリスト

保険の内容を理解するための質問リスト

がん保険を選ぶ際には、保険の内容をしっかりと理解するための質問リストを用意し、各保険商品について確認することが必要です。以下に、保険の内容を理解するための重要な質問をリストアップします。

・この保険の主な特徴は何ですか?

診断一時金、入院保障、手術保障、通院保障、先進医療保障など、各保障の詳細を確認します。

・診断一時金はどのタイミングで支払われますか?

診断確定時点で支払われるのか等の支払い条件を確認します。

・入院保障の内容と支払い基準は何ですか?

入院日数に応じて日額で支払われるのか、定額なのか、詳細を確認します。

・手術保障はどのように支払われますか?

手術の種類や内容によって支払額が変わるのか、定額なのかを確認します。

・通院保障の条件は何ですか?

通院日数や回数に応じた支払い条件を確認します。

・先進医療保障や自由診療の対象となる治療は何ですか?

保険がカバーする先進医療や自由診療の具体例や範囲を確認します。

・免責事項や支払い拒否の条件は何ですか?

契約書に記載された免責事項や支払い拒否の条件を詳細に確認します。

・保険料はどのように決まりますか?

年齢、健康状態、家族構成など、保険料に影響する要素を確認します。

専門家に相談する際のポイント

がん保険を選ぶ際には、専門家に相談することが重要です。信頼できるファイナンシャルプランナー(FP)や保険代理店に相談する際のポイントを以下にまとめます。昨今は独立系のファイナンシャルプランナーから公正中立な話をという話が流行しています。たしかに公正中立な話をすることは重要ですが、生命保険代理店や保険会社も厳しいコンプライアンスの中で公正中立を保つようになってきています。

また独立系FPは公正中立(商品を持たない)な一方で、保険商品の中身や具体的な商品設計をリアルタイムで行うことができないために保険商品に関する具体的なアドバイスをもらうことが難しく、保険商品契約後のアフターサポート(保全)がないことにも注意が必要です。独立系FPからのアドバイスで保険商品を選択する際は最終的な決定段階では自己決断ができることを前提として利用されてみてください。

相談先の信頼性を確認する

資格や実績を確認し、信頼できる専門家に相談します。(国家資格であるFP資格を保有しているか、生命保険の資格をどの程度取得されているか、その他どのような実績があるかの確認)

自分のニーズを明確に伝える

家族構成、健康状態、経済状況、将来のライフイベントなど、自分のニーズを具体的に伝えます。また万が一があった際の現段階での考えを反映させることが大切です。

複数の選択肢を提案してもらう

複数の保険商品を比較検討するために、複数の選択肢を提案してもらいます。

詳細な説明を求める

各保険商品の特徴、メリット・デメリット、補償内容、免責事項など、詳細な説明を求めます。

シミュレーションを行う

実際の保険料や保障額をシミュレーションし、具体的な数値で比較します。

長期的な視点でアドバイスを受ける

短期的なニーズだけでなく、長期的な視点でのアドバイスを受け、将来の変化に対応できる保険を選びます。

田村由香 | 質問者保険の内容を何も知らないけど、友人から入ってました…

すぐにでも見直しの相談だけでもセカンドオピニオンしてみます!

川原拓人 | AFPそうですね!友人からが悪いというよりも友人からの加入で多いのが契約者自身がよく契約を理解していないということです!よく理解していない家を購入しないと思うのですが…

複数のがん保険商品の比較と検討方法

がん保険を選ぶ際には、同じ型、異なる型での複数の商品を比較検討することが不可欠です。インターネットが普及した現代では情報収集の多様化が行われています。以下に、がん保険商品の比較と検討方法をまとめます。

保険商品のリストアップ

自分のニーズに合った複数の保険商品をリストアップします。インターネットや専門家のアドバイスを参考にします。多くの場合、インターネットのランキングには恣意的な表現がされているものが多いのでフラットに情報を集めることをお勧めします。

保障内容の比較

診断一時金、入院保障、手術保障、通院保障、先進医療保障など、各商品の保障内容を一覧表にまとめて比較します。現段階での自分の治療方針や保障の持ち方にとって一番フィットする形がどのようなものなのかを正しく比較できるようにテーブルに揃えましょう。

保険料の比較

各商品の保険料を比較し、支払い能力に応じた商品を選びます。年齢や健康状態によって異なりますが保険商品の多くは年齢が高くなるほど、保険料が上がるので正しい決断をなるべく若いうちに行うのがベターです。

契約条件の確認

契約期間、更新条件、解約条件など、契約に関する詳細を確認し、将来的なリスクを考慮します。

顧客満足度と口コミの確認は推奨しません

実際に加入している人々の口コミや顧客満足度を調べ、保険会社の信頼性やサービスの質はランキングと同様に恣意的な表現が多く正直参考になりません。口コミや顧客満足度を参考にされるのであれば、保険会社の支払余力(どれだけ保険金の支払に余裕があるか)を表す指標であるソルベンシーマージン比率などの具体的な数字を確認するようにしましょう。

シミュレーションツールの活用

保険会社等が提供するシミュレーションツールを活用し、自分のケースに応じた保障額を具体的に算出します。

最終的な選択

比較検討した結果、自分のニーズに最も合った保険商品を選びます。専門家のアドバイスを受け、最終的な決定を行います。

ほけんROOM「入ってはいけない生命保険会社ランキング【2024年度41社】保険の選び方を保険のプロが解説」

適切ながん保険を選ぶためのヒント

がん保険の見直しのタイミング

ライフステージに応じた保険の見直し

子供の独立

子供が独立した後は、自分たち夫婦のための保障に重点を置きます。必要な保障額を再計算し、老後の医療費やがんを含む三大疾病の保障に対策する必要があります。また場合によっては一時払い終身保険や介護保険を活用するなど複合的なアプローチが必要になることが想定されます。

定年退職

定年退職後は、収入が年金などに限られるため、保険料の負担を軽減しつつ、必要な保障を維持するための見直しが必要です。子供の独立時と同様に市場環境や保有している資産状況によっての保険の見直しが必要となるため若年の頃以上に複雑なプランニングが要求されます。このような時期のプランニングをリタイアメントプランニングと言いますが、複雑になることから専門家の必要性が増してきます。

川原拓人 | AFP若いころに比べて、世帯ごとに個性が出ているのがリタイアメントプランニングの時期なので正直かなり複雑になります。保険を活用する場合は健康状態も重要になりますね。

定期的な保険商品の評価と変更の重要性

年に一度の見直し

少なくとも5年に1度は現在加入している保険を評価し、必要に応じて見直すことを習慣にします。保険会社の担当者やファイナンシャルプランナーと相談し、最新の情報を得ることが重要です。この見直しチェックでは自らが加入している保険を再度理解するためにも必要です。

家族の健康状態の変化

自分や家族の健康状態に変化があった場合、それに応じた保障の見直しが必要です。新たなリスクが発生した場合、それに対応できる保険商品を検討します。

保険商品の進化

保険商品は年々進化しており、より良い条件や新しい補償内容が登場することがあります。定期的に市場をチェックし、現在の保険よりも有利な商品がないか確認します。特に最近では平均寿命が伸びていることから死亡保障付きの商品は安くなっている傾向にあります。

経済状況の変化

経済状況や生活環境が変わった場合、それに応じて保険を見直すことが必要です。例えば、収入の増減や家族の収入構成の変化などです。また外部の影響により保険商品にも影響があるので定期的にニュース等もチェックするようにしましょう。

新しいライフステージの計画

将来のライフステージの計画を立てる際に、それに応じた保険の準備をしておくことが重要です。例えば、早期退職を考えている場合、そのタイミングに合わせた保障の見直しを行います。

保険金請求の経験

実際に保険金を請求した経験がある場合、その経験をもとに、必要な保障が十分かどうかを再評価します。必要に応じて保障内容を強化することが考えられます。多くの場合、自らの一度や二度の経験やブログ等での情報収集では偏った経験論になるので注意も必要です。

がん保険に関して、よくある質問(FAQ)

がん保険に関する一般的な疑問とその回答

がん保険の重要性と正しい選び方のまとめ

がん保険は、がんという重大な病気に対する経済的なリスクを軽減し治療の選択肢を広げる重要な保険商品です。がん治療には高額な医療費がかかり、治療期間中の収入減少も考えられます。そのため、適切ながん保険に加入することで、安心して治療に専念できる環境を整えることができます。

正しいがん保険の選び方には、以下のポイントが重要です。

自身の健康状態と家族の病歴の確認

定期健診の結果や生活習慣を見直し、健康状態を把握する。

家族の病歴を調べ、遺伝的リスクを考慮し必要であれば遺伝カウンセリングを受ける。

収入、家族構成、貯蓄額、資産額の確認

家計の収支バランスを確認し、無理のない範囲で保険料を設定する。

家族の将来を考慮し、必要な保障内容を選ぶ。

今後のライフイベントを考慮

結婚、出産、転職、住宅購入など、ライフイベントに応じた保険の見直しを行う。

60代近くで定年退職が見えてくるタイミングでは、リタイアメントプランニングを検討する。

複数の保険商品の比較

診断一時金、入院保障、手術保障、通院保障、先進医療保障など、保障内容を詳細に比較する。

保険料や契約条件を確認し、最適な商品を選ぶ。(生命保険会社は2024年6月21日現在41社存在します。金融庁:生命保険会社免許一覧)

専門家のアドバイスを受ける

ファイナンシャルプランナーや保険代理店に相談し、適切なアドバイスを受ける。特に保険商品について個別かつ具体的な相談を行いたい場合には保険代理店がおすすめです。

最終的な決定は慎重に行うべきこと

がん保険を選ぶ際には、慎重な決定が必要です。一度加入すると、長期間にわたって保険料を支払い続けることになるため、以下の点に注意して最終的な決定を行うことが重要です。

契約内容の詳細な確認

契約書の内容をしっかりと確認し、理解する。必要であればご契約のしおり約款を確認する。

免責事項や支払い条件を理解し、不明点があれば担当者や保険会社に確認する。

保険商品の長期的な評価

保険商品が将来的にも適しているかを評価する。

ライフステージの変化に対応できる保険を選ぶ。

保険会社の安定性の評価

ソルベンシーマージン比率など保険会社が公表する具体的な数値を確認し、支払余力を確認する。

金融機関を信用格付している指標を確認する。2024年6月段階における「S&Pグローバル・レーティングジャパン株式会社発行体格付一覧の評価」によると生命保険会社ではメットライフ生命保険株式会社がAA-で最も評価が高くなっています。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

参考資料・リンク

信頼できる保険情報サイトの紹介

がん保険を選ぶ際には、金融商品の情報やがん治療に関する情報をしっかりと獲得することが重要です。大手保険代理店のブログなどでは一般的ながん保険の説明や統計的ながん治療での治療費などが公開されていますので是非当ブログと共に合わせて読まれてみてください。

保険市場(Hoken Ichiba)

- URL: https://www.hokende.com/life-insurance/cancer

- 内容: 保険市場は、日本国内のさまざまな保険商品を比較検討できるサイトです。がん保険に関する詳細な情報や、各保険商品の比較表、顧客レビューなどが掲載されています。保険の専門家による解説記事も充実しています。

ほけんの窓口(Hoken no Madoguchi)

- URL: https://www.hokennomadoguchi.com/columns/list.html?tag=2

- 内容: ほけんの窓口は、全国に店舗を持つ保険代理店であり、がん保険を含むさまざまな保険商品の無料相談を受け付けています。ウェブサイトでは、がん保険の基礎知識や選び方、最新の保険商品情報が提供されています。

金融庁(Financial Services Agency)

- URL: https://www.fsa.go.jp

- 内容: 日本の金融庁のウェブサイトでは、保険に関する法規制や消費者保護の観点からの情報が提供されています。がん保険に関する法的な情報や保険会社の業務内容についての信頼性を確認するための資料が豊富にあります。

関連する法律や規制の情報

がん保険を選ぶ際には、関連する法律や規制を理解することが重要です。以下に、保険に関する法律や規制についての情報を紹介します。

- 保険業法

保険業法は、日本国内で保険業を営む企業に対する規制を定めた法律です。保険商品の販売方法、消費者保護のための規定、保険金の支払い義務などが規定されています。この法律を理解することで、保険会社の信頼性や消費者としての権利を把握できます。

保険業法やそれに付随する法規を守っていないコンテンツを参考にして保険を含む金融商品の選定を行うことは極めて危険な行為です。参考にしているサイトやブログ等の情報の信憑性を改めて確かめるようにしましょう。- 消費者契約法

消費者契約法は、消費者が契約を結ぶ際の権利を保護するための法律です。保険契約においても、消費者が適切な情報を得て、正しい判断を行うための規定が含まれています。契約の取り消しや解約に関する条項も重要です。

インターネットでの販売は保険商品を含め手続きが簡潔で非常に便利なものとなっています。一方で誤った理解のままでも手続きが行われるなど極めて危険な側面もあります。実際に金融商品を購入される際は関連法規を遵守したサイトや専門家からの意見もしっかりと取り入れるようにすることが得策です。- 金融商品販売法

金融商品販売法は、金融商品(保険を含む)の販売に関する規制を定めた法律です。保険商品の販売に際して、適切な説明義務や情報提供義務が課されています。これにより、消費者が誤解や不利益を被らないようにすることが目的です。

保険商品は銀行商品や証券会社の商品と同じく金融商品です。皆様のご契約により預かったお金は生命保険会社によって運用され必要に応じて給付を受ける方に分配されています。商品に対して正しい理解をして加入することが重要だと言えます。

生命保険会社一覧

| アクサ生命保険株式会社 |

| 朝日生命保険相互会社 |

| アフラック生命保険株式会社 |

| イオン・アリアンツ生命保険株式会社(医療保険のみ) |

| SBI生命保険株式会社(医療保険のみ) |

| エヌエヌ生命保険株式会社(経営者・個人事業主向け) |

| FWD生命保険株式会社 |

| オリックス生命保険株式会社 |

| カーディフ生命保険株式会社(新規でのお取り扱いなし) |

| 株式会社かんぽ生命保険(アフラック代理店) |

| クレディ・アグリコル生命保険株式会社(団体信用生命保険) |

| ジブラルタ生命保険株式会社 |

| 住友生命保険相互会社 |

| ソニー生命保険株式会社 |

| SOMPOひまわり生命保険株式会社 |

| 第一生命保険株式会社(アフラック代理店) |

| 第一フロンティア生命保険株式会社(がん保険取り扱いなし) |

| 大樹生命保険株式会社 |

| 大同生命保険株式会社 |

| 太陽生命保険株式会社 |

| チューリッヒ生命保険株式会社 |

| T&Dフィナンシャル生命保険株式会社 |

| 東京海上日動あんしん生命保険株式会社 |

| なないろ生命保険株式会社 |

| ニッセイ・ウェルス生命保険株式会社(がん保険取り扱いなし) |

| 日本生命保険相互会社(がん保険単体の取り扱いなし) |

| ネオファースト生命保険株式会社 |

| はなさく生命保険株式会社 |

| フコクしんらい生命保険株式会社(がん保険取り扱いなし) |

| 富国生命保険相互会社(セコム損保提携:メディコム) |

| プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 |

| プルデンシャル生命保険株式会社(代理店からの加入はできません) |

| マニュライフ生命保険株式会社 |

| 三井住友海上あいおい生命保険株式会社 |

| 三井住友海上プライマリー生命保険株式会社(がん保険の取り扱いなし) |

| みどり生命保険株式会社(がん保険の取り扱いなし) |

| 明治安田生命保険相互会社 |

| メットライフ生命保険株式会社 |

| メディケア生命保険株式会社 |

| ライフネット生命保険株式会社 |

| 楽天生命保険株式会社 |