この記事でわかること

- がん保険の月額保険料の相場(年代・タイプ別)

- がん治療にかかる実際の費用と自己負担の目安

- 高額療養費制度との上手な組み合わせ方

- がん保険を選ぶときにFPが重視する5つのポイント

- 先進医療特約・通院特約はつけるべきか

- がん保険の加入を後悔しないための考え方

「がん保険って、月にいくらかかるの?」「高額療養費制度があれば、正直いらないんじゃないか?」と迷っている方も多いのではないでしょうか。

がんは日本人の2人に1人が一生に一度はかかるとされており、お金の準備は治療の選択肢を広げる上で非常に大切です。この記事では、がん保険の月額保険料の相場から選び方のポイント、がん治療にかかる実際の費用まで、がん保険専門FPの視点でわかりやすく解説します。

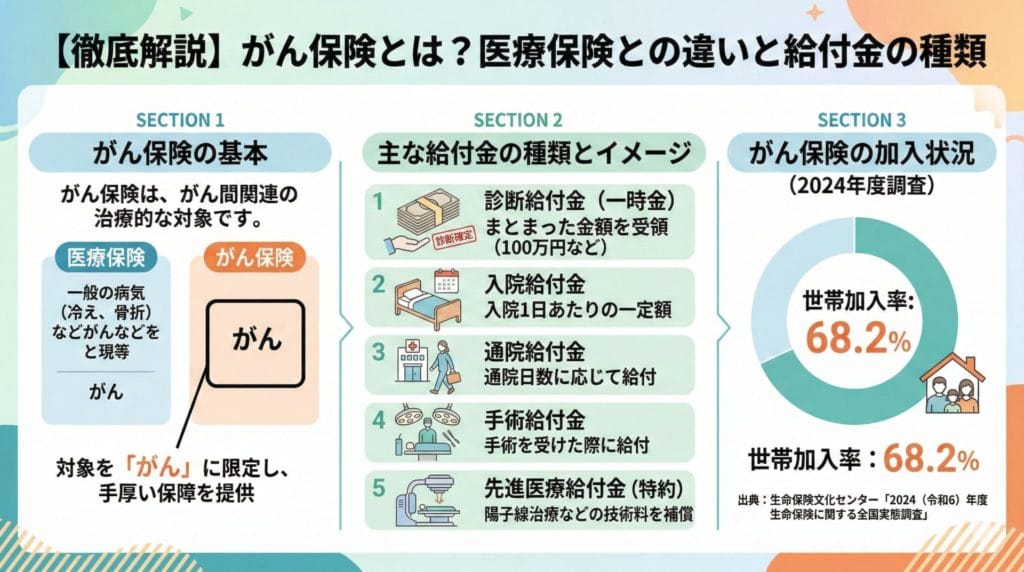

がん保険とは?医療保険との違いをわかりやすく解説

がん保険とは、保障の対象をがんに限定した保険で、がんと診断された場合や、がんで入院・通院・手術を受けた場合に給付金を受け取れる仕組みです。

一般的な医療保険が「がんを含むあらゆる疾病・ケガ」に備えるのに対して、がん保険は「がんだけ」に特化している分、がんへの保障が厚く設計されています。

がん保険の主な給付金の種類

がん保険の給付金には大きく以下のような種類があります。

- 診断給付金(診断一時金)

がんと診断確定されたときにまとまった金額を受け取れる給付金。100万円・200万円・300万円などの設定が一般的 - 入院給付金

がんで入院した際に入院1日あたり一定額が支払われるタイプ - 通院給付金

がんの治療で通院した際に給付されるタイプ - 手術給付金

がんの手術を受けた際に給付されるタイプ - 先進医療給付金

陽子線治療・重粒子線治療など先進医療の技術料を補償するもの(特約として付加)

保険会社によって名称や支払い要件は異なります。必ず各社の契約概要や重要事項説明書でご確認ください。

がん保険の加入率はどのくらい?

がん保険やがん特約の加入率は年々上昇傾向にあります。2024(令和6)年においては、世帯での加入率が68.2%、世帯主では60.7%、配偶者では46.5%という調査結果が出ています。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」(2024年度)

URL:https://www.jili.or.jp/research/report/chousa6th.html

約3人に2人の世帯がすでに何らかのがん保険またはがん特約に加入していることになります。「まだ若いから」と後回しにしていると、加入時の年齢が上がるほど保険料も高くなります。これについては後述の費用シミュレーションで詳しく確認しましょう。

雨宮蓮太 | Cancer FP

雨宮蓮太 | Cancer FP💡 FPのひとこと POINT

医療保険は「病気全般」に備えるのに対して、がん保険は「がんだけ」に特化した保険です。その分、がんに対する保障が手厚く設計されていることが多く、診断一時金の金額や通院給付が充実しているのが特徴です。

「医療保険に入っているからがん保険はいらない」とは一概に言えません。保険証券を確認した上で、不足している保障を補う視点が大切です。

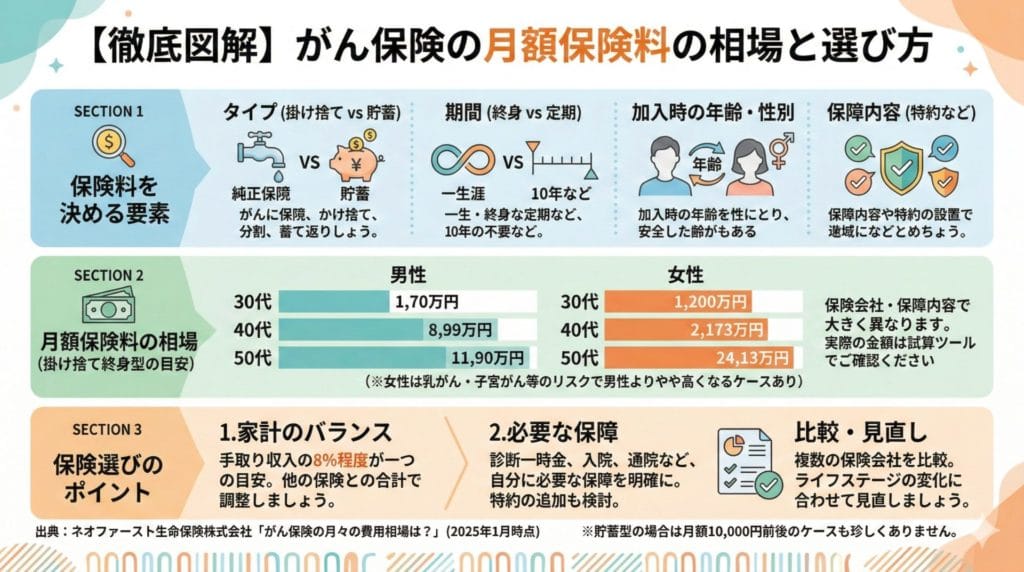

がん保険の費用相場はいくら?月額を年代・タイプ別に解説

がん保険の月額保険料は、大きく「掛け捨て型か貯蓄型か」「終身型か定期型か」「加入時の年齢・性別」「選択する保障内容」によって変わります。

掛け捨て型と貯蓄型の違い

掛け捨て型は、満期になっても解約しても保険料が返ってこないタイプです。

その分、保険料が割安になります。保障だけを確保したい方に向いています。

貯蓄型は、解約時に解約返戻金が受け取れたり、一定条件を満たすと健康還付給付金を受け取れるものもあります。保険料は掛け捨て型の2〜3倍程度になることが多く、資産形成を兼ねたい方向けです。

終身型は保障が一生涯続き、加入時の保険料が変わりません。定期型は一定期間(10年など)だけ保障されるもので、更新のたびに保険料が上がるのが一般的です。

月額保険料の相場(掛け捨て終身型の場合の目安)

保険会社・保障内容によって金額は大きく異なりますが、掛け捨て型のがん保険の月額保険料の目安は次のとおりです。

(※あくまで参考目安です。実際の保険料は各保険会社の試算ツールでご確認ください)

- 30歳男性:1,000〜3,000円程度

- 30歳女性:1,500〜3,500円程度(乳がん・子宮がんなどのリスクから、女性は男性よりやや高くなるケースがある)

- 40歳男性:2,000〜4,500円程度

- 40歳女性:2,500〜5,000円程度

- 50歳男性:4,000〜8,000円程度

- 50歳女性:4,500〜9,000円程度

出典:ネオファースト生命保険株式会社「がん保険の月々の費用相場は?」(2025年1月時点)

URL:https://neofirst.co.jp/information/kojin/column/FP043.html

この数値は保障内容(診断一時金額・特約の有無など)によって大きく変わります。また、貯蓄型の場合は月額10,000円前後のケースも珍しくありません。

生命保険全体の世帯月額払込保険料の相場

がん保険単体の平均は出しにくいですが、がん保険を含む生命保険全体の世帯における月額払込保険料は約2.9万円が平均とされています。

出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」(2024年度)

URL:https://www.jili.or.jp/research/report/chousa6th.html

あくまで医療保険・死亡保険・年金保険なども含めた合計額です。保険料は手取り収入の8%程度までに抑えることが目安とされていますので、がん保険にかける金額はそのバランスの中で考えることが大切です。

雨宮蓮太 | Cancer FP💡 FPのひとこと POINT

「保険料が安いから」と掛け捨て定期型で短期加入して更新を繰り返すと、年齢が上がるほど更新保険料が高くなり、最終的な支払い総額が増えてしまうケースも少なくありません。若いうちに終身型の掛け捨てで加入しておくと、保険料を一生涯固定できるのでコストの見通しが立てやすいです。

がん治療費の実際はいくら?公的保険との関係を整理する

がん治療にかかる費用は、がんの種類や進行度・治療法によって大きく異なります。

ここでは保険診療が適用される場合の目安をお伝えします。

がんの入院治療費の目安

公益社団法人全日本病院協会の調査によると、2023年度における急性期入院1回あたりの平均医療費(総額)は約77万〜110万円とされています。

出典:公益社団法人全日本病院協会「診療アウトカム評価事業」2023年度

URL:https://www.ajha.or.jp/

この金額は医療費総額(10割分)のため、公的医療保険が適用された場合の窓口負担は原則3割です。3割負担であれば窓口での支払いは23〜33万円程度になりますが、そこからさらに高額療養費制度が適用されます。

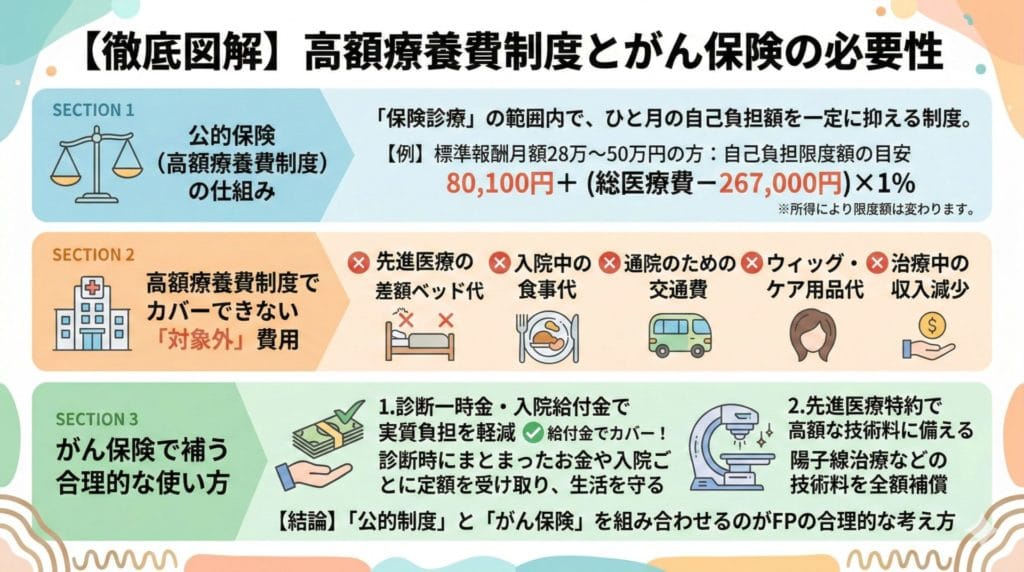

高額療養費制度の仕組みと自己負担限度額

高額療養費制度とは、ひと月(1日〜月末)にかかった医療費の自己負担が一定額を超えた場合に、超過分が後から払い戻される制度です。

70歳未満の方(協会けんぽ加入の場合)の自己負担限度額の目安は次のとおりです。

- 所得区分ア(標準報酬月額83万円以上):252,600円+(総医療費−842,000円)×1% 多数該当:140,100円

- 所得区分イ(標準報酬月額53万〜79万円):167,400円+(総医療費−558,000円)×1% 多数該当:93,000円

- 所得区分ウ(標準報酬月額28万〜50万円):80,100円+(総医療費−267,000円)×1% 多数該当:44,400円

- 所得区分エ(標準報酬月額26万円以下):57,600円 多数該当:44,400円

- 所得区分オ(住民税非課税):35,400円 多数該当:24,600円

「多数該当」とは、直近12か月間に高額療養費の支給が3か月以上あった場合に4か月目以降に適用される、さらに低い上限額です。がんの治療が長期化する場合には、この多数該当の上限まで下がることも多いです。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」(2026年2月時点)

URL:https://www.mhlw.go.jp/content/000333280.pdf

たとえば年収約500万円(所得区分ウ)の方が、総医療費100万円のがん入院治療を受けた場合の自己負担限度額は次の計算になります。

80,100円+(1,000,000円−267,000円)×1%=87,430円

高額療養費が適用された後の実質負担は月約87,000円程度となります。

高額療養費制度でカバーできない費用に注意

高額療養費制度は、あくまで「保険診療」に適用される制度です。以下の費用はカバーされず、全額自己負担になります。

- 先進医療(陽子線治療・重粒子線治療など)の技術料

- 差額ベッド代(1人部屋の場合、1日あたり平均約8,000〜8,300円程度)

- 入院中の食事代(1食460円程度が自己負担)

- 通院のための交通費

- ウィッグ・補正下着などのケア用品代

- 治療中の仕事休業による収入減少

出典:厚生労働省「高額療養費制度を利用される皆さまへ」(2026年2月時点)

URL:https://www.mhlw.go.jp/content/000333280.pdf

がん治療が長期化すれば、これらの「制度の対象外となる費用」の累計額も無視できなくなります。だからこそ、がん保険の給付金を「保険診療外の部分を補う資金」として活用することが、FPとしてとても合理的な考え方です。

費用シミュレーション:がん入院1か月の自己負担イメージ

以下はあくまでイメージシミュレーションです。実際の費用・給付金は保険内容や治療内容によって大きく異なります。

【前提】40歳・会社員・年収500万円(所得区分ウ)・がんで1か月入院・総医療費100万円

- 医療費3割負担での窓口負担額:300,000円

- 高額療養費制度適用後の自己負担:約87,430円

- 差額ベッド代(個室・1日8,000円×30日):240,000円

- 食事代(1食460円×3食×30日):41,400円

- 交通費・日用品等:30,000円

- 収入減少(給与1か月分仮定):350,000円程度

公的制度のみでの概算自己負担合計:約75万〜80万円程度

ここにがん保険の診断一時金100万円が給付されれば、実質的な負担は大幅に軽減されます。さらに入院給付金・通院給付金が上乗せされれば、精神的な余裕を持って治療に専念できる可能性が高まります。

雨宮蓮太 | Cancer FP💡 FPのひとこと POINT

「高額療養費制度があるから安心」という考えは半分正しくて半分危険です。高額療養費は保険診療の範囲内にしか適用されません。先進医療の技術料・差額ベッド代・食事代・交通費・ウィッグ代などは対象外です。これら「制度の網の目からこぼれ落ちる費用」こそ、がん保険の給付金で補うのが最も効果的な使い方です。

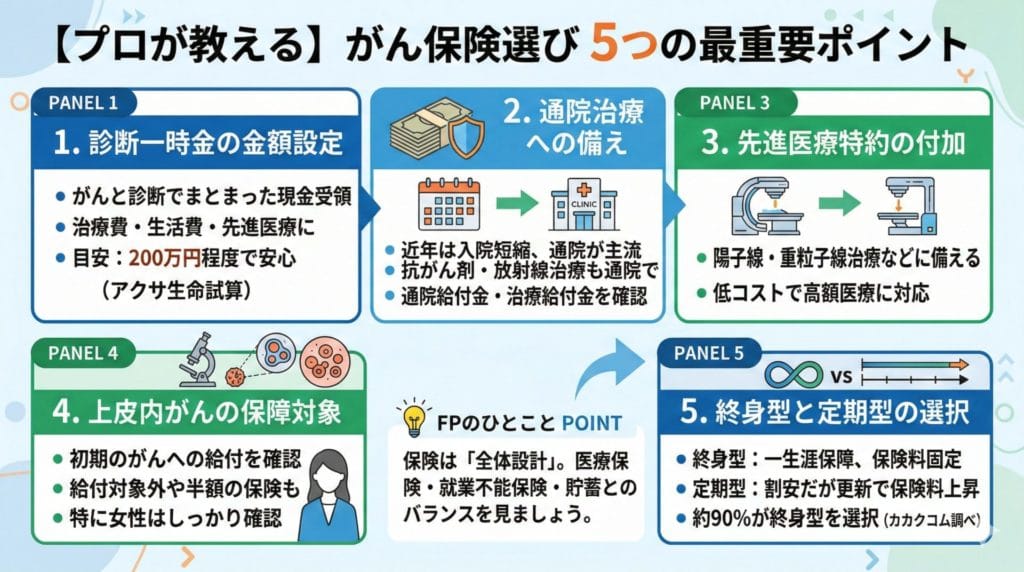

がん保険の選び方:重視する5つのポイント

がん保険を選ぶ際に、FPとして特に重視しているポイントが5つあります。

ポイント1:診断一時金の金額設定が適切かどうか

がん保険の最も重要な給付金が「診断一時金」です。がんと診断確定された際にまとまった現金が受け取れるため、治療費の補填・休業中の生活費・先進医療の費用など、使途を問わず自由に使える点が大きなメリットです。

診断一時金は50万円・100万円・200万円・300万円から選ぶものが一般的です。若いうちは100万円程度から、家族が増えたタイミングで200万〜300万円に増額を検討するという考え方もあります。

アクサ生命保険の情報によると、治療費60万円・生活費補填6か月分120万円・諸経費20万円と考えると、200万円程度を一時金として設定すれば安心できるという試算例もあります。

出典:アクサ生命保険株式会社「がん保険の診断一時金はいくら必要?」(2025年10月時点)

URL:https://www.axa.co.jp/about-insurance/column/cancer02/

ポイント2:通院治療への備えがあるかどうか

近年のがん治療は通院が主流になっています。厚生労働省の患者調査によると、がんの入院患者数より通院患者数の方が多い傾向が続いており、抗がん剤治療・放射線治療・免疫療法なども通院で行われるケースが増えています。

出典:厚生労働省「令和2年(2020)患者調査の概況」(2020年)

URL:https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/index.html

「入院日数が短くなった=入院給付金だけでは不十分」という現実があります。通院給付金や治療給付金(抗がん剤・放射線治療などへの給付)がある保険を選ぶことが、現代のがん治療に合った備えになります。

ポイント3:先進医療特約をつけるかどうか

先進医療とは、厚生労働大臣が保険診療との併用を認めた高度な医療技術のことです。がんに関連する先進医療の代表例として、陽子線治療(費用の目安:約270万円)や重粒子線治療(費用の目安:約300万円以上)があり、技術料は全額自己負担となります。

先進医療特約は月額数百円程度から付加できるものが多く、「低コストで高額な先進医療に備えられる」という点からFPとして追加をおすすめするケースが多いです。ただし、先進医療はあくまで厚生労働省が認定したもので、すべての最新治療が対象になるわけではありません。また、受診する医療機関が先進医療の実施施設として認定されている必要があります。

出典:厚生労働省「先進医療の概要について」(2026年2月時点)

URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/sensiniryo/

ポイント4:上皮内がんが保障対象かどうか

がん(悪性新生物)のほかに、がんのごく初期段階である「上皮内がん(上皮内新生物)」への給付内容を確認することも大切です。

保険によっては上皮内がんの場合に給付金が支払われない、または悪性新生物の半額になるなど、条件が異なります。乳がんや子宮がんは上皮内で発見されることも多いため、特に女性の方は上皮内がんの保障内容をしっかり確認しましょう。

出典:各保険会社の契約概要・重要事項説明書より確認してください

ポイント5:終身型と定期型、どちらを選ぶか

がん保険の加入傾向では、全体の約90%の方が終身型を選択しているというデータがあります。

出典:カカクコム・インシュアランス「がん保険」(2025年10月時点)

URL:https://hoken.kakaku.com/gca/

終身型であれば保険料は加入時のまま固定され、一生涯保障が続きます。定期型は保険料が割安な分、更新のたびに保険料が上がり、更新上限年齢を超えると保障が終わってしまいます。「がんのリスクが高まる年齢になったときに保険料が払えなくなる」というリスクを考えると、若いうちに終身型で加入しておくことが合理的な選択といえます。

雨宮蓮太 | Cancer FP💡 FPのひとこと POINT

「どのがん保険がいちばんおすすめですか?」とよく聞かれますが、正直なところ「その人の年齢・家族構成・職業・他の保険加入状況」によって答えは変わります。保険は「足し算」ではなく「全体設計」です。医療保険・就業不能保険・貯蓄とのバランスを見た上で、がん保険に何を求めるかを明確にすることが選び方の第一歩です。

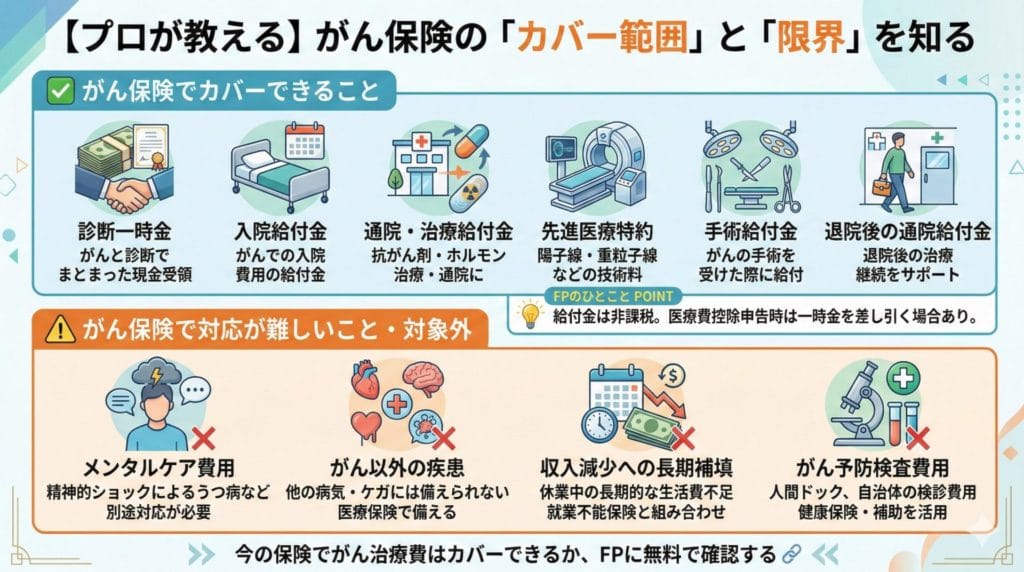

がん保険でカバーできること・できないこと

がん保険は万能ではありません。カバーできることとできないことを正確に理解した上で加入することが大切です。

がん保険でカバーできること

- がん診断時のまとまった一時金

- がんでの入院費用の給付金

- 抗がん剤・ホルモン治療などの通院給付金(特約含む)

- 先進医療の技術料(先進医療特約がある場合)

- 手術給付金

- 退院後の通院・治療継続への給付金

がん保険では対応が難しいこと・対象外になること

- 精神的ショックによるうつ病などのメンタルケア費用(別途対応が必要)

- がん以外の疾患(医療保険で備える必要がある)

- 収入減少への長期補填(就業不能保険との組み合わせが有効)

- がんの予防検査費用(健康保険・自治体補助を活用)

FPとして多くのがん患者様のご家族の相談を受けてきた中で気づくのは、「経済的に一番きつかったのは治療費そのものより、休業中の生活費と通院交通費の累計だった」という声です。診断一時金が100万〜200万円あれば、これらの費用の多くをカバーできる可能性が高まります。

雨宮蓮太 | Cancer FP💡 FPのひとこと POINT

がん保険の給付金は、原則として非課税で受け取れます(身体の傷害・疾病に起因するものは所得税がかからない)。ただし、医療費控除の申告時には一時金を差し引く場合もあるため注意が必要です。具体的な税務処理は所轄の税務署や税理士にご確認ください。

患者さんの声(体験談イメージ)

※個人の体験に基づくイメージです。実際の効果・費用・給付金額は保険内容や治療内容によって大きく異なります。

「42歳のとき、乳がんのステージ1で診断されました。幸い早期発見でしたが、上皮内がんに近い状態でも診断一時金100万円が支払われたのは本当に助かりました。手術後の通院治療が半年以上続いて交通費もかさんだのですが、給付金のおかげで仕事の休み方を無理に急がなくて済んだと思います。入っておいて本当によかった。(40代女性・会社員)」

「50歳で大腸がんと診断され、1か月の入院と抗がん剤治療を経験しました。高額療養費制度があることは知っていましたが、差額ベッド代と仕事を休んだ分の収入補填まで考えると、がん保険の一時金200万円がなければ家計が大変なことになっていたと思います。40代のうちに終身型に入っておいて正解でした。(50代男性・自営業)」

「30代後半でがん保険に入ろうか迷っていたのですが、先進医療特約の存在を知って追加しました。結果的に陽子線治療は使いませんでしたが、もし必要だったら300万円以上の費用が全額自己負担になっていたと思うと、月数百円の特約料は安い保険だと実感しています。(30代女性・会社員)」

雨宮蓮太 | Cancer FP💡 FPのひとこと POINT

体験談にある「診断一時金のおかげで治療に専念できた」という声は、FP相談でも非常によく聞きます。がん治療は予期せずはじまることが多く、仕事の調整・家族へのケア・治療の選択肢の検討などが一度に重なります。まとまった一時金があることで、「お金の不安」より「治療の選択」に集中できる余裕が生まれます。

よくある質問(Q&A)

Q1. がん保険って月額いくらくらいかかるんですか?

加入時の年齢・性別・保障内容によって大きく異なりますが、30歳の掛け捨て終身型であれば月額1,000〜3,000円程度が目安です。40代になると2,000〜5,000円程度、50代では4,000〜9,000円程度になるケースが多いです。年齢が上がるほど保険料が高くなるため、若いうちに加入しておくことが保険料の節約になります。

Q2. 高額療養費制度があればがん保険はいらないんじゃないですか?

高額療養費制度は非常に有用な制度ですが、「保険診療の範囲内」にしか適用されません。先進医療の技術料・差額ベッド代・食事代・交通費・ウィッグ代などは対象外です。また、治療中に仕事を休んだ場合の収入減少も補填されません。高額療養費制度だけでは補いきれない部分を、がん保険の給付金でカバーするのが合理的な考え方です。

Q3. がん保険の診断一時金はいくらに設定すればいい?

一般的には100万〜200万円が多く選ばれています。治療費の自己負担分(高額療養費制度後の残額)・差額ベッド代・休業中の生活費補填・交通費などを合計すると、1か月の入院治療でも70万〜100万円の実質負担になるケースがあります。年齢・家族構成・職業などによって必要額は変わるため、FPに試算してもらうことをおすすめします。

Q4. 先進医療特約って本当に必要ですか?

月額数百円程度で付加できる場合が多く、費用対効果が高い特約といえます。陽子線治療・重粒子線治療などの先進医療は技術料が数百万円に及ぶ場合があり、公的医療保険の対象外となります。「使わなかったらもったいない」という考え方もありますが、万が一必要になったときの大きな安心を少ない保険料で確保できる点から、FPとして追加をおすすめするケースが多いです。

Q5. 今の医療保険でがん保険の代わりになりますか?

医療保険はがんを含むすべての疾病・ケガに対応していますが、がんに特化した手厚い保障(診断一時金・抗がん剤特約など)がない場合も多いです。現在加入している医療保険の保険証券を確認した上で、「がん診断時の一時金があるか」「抗がん剤治療の通院に給付があるか」「上皮内がんも対象か」の3点を特に確認してみてください。不足を感じたら、がん保険でその部分だけを補強するという方法もあります。

Q6. 50代でもがん保険に入れますか?

多くのがん保険は50代でも加入できますが、加入時の年齢が高いほど月額保険料は高くなります。また、がん保険には「90日(3か月)の待機期間」が設けられていることが多く、加入後90日以内にがんと診断された場合は給付金の対象外になるのが一般的です。今から準備を始めることは十分意味がありますが、できるだけ早い段階での加入が保険料の面でも有利です。

がん保険と医療保険・就業不能保険の組み合わせ方

保険は「がん保険だけあれば安心」というものではありません。特にがん治療が長期化した場合に備えて、就業不能保険(長期間働けない場合に毎月給付金が受け取れる保険)との組み合わせが非常に有効です。

- がん保険:がん診断・入院・通院・先進医療などへの一時的・期間的な費用を補填

- 医療保険(がん以外にも備える):がん以外の疾患による入院・手術にも対応

- 就業不能保険:治療により長期間就業できない場合の収入減少をカバー

この3つを自分の状況・予算に合わせてバランス良く設計することが、「後悔しない保険選び」につながります。

また、会社員の場合は健康保険の「傷病手当金」(病気やケガで4日以上仕事を休んだ場合に最長1年6か月間給付される制度)も活用できるため、公的制度の状況も踏まえた上で必要な保険料を見積もることが大切です。

出典:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」(2026年2月時点)

URL:https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

💡 FPのひとこと POINT

がん保険・医療保険・就業不能保険は「それぞれ別のリスク」に備えるものです。がん保険は治療費とその周辺費用、医療保険はがん以外の疾病・ケガ、就業不能保険は長期で働けなくなった場合の収入補填に対応します。この3つを上手に組み合わせることで、「備えすぎず・抜け漏れなく」の保障設計が実現します。

まとめ・今からできるがん保険の備えを整理しよう

この記事で解説した内容を整理します。

この記事のまとめ

- がん保険の月額保険料の目安は、30歳の掛け捨て終身型で1,000〜3,000円程度

- 年齢が上がるほど保険料は高くなるため、早めに検討することが費用を抑えるコツ

- 高額療養費制度だけではカバーできない費用(先進医療・差額ベッド代・交通費等)が存在する

- がん保険を選ぶ際は診断一時金の額・通院保障・先進医療特約・上皮内がんの扱いを確認する

- 終身型と定期型では、長期的なコストや保障の継続性が異なる

- がん保険・医療保険・就業不能保険の組み合わせで「抜け漏れのない設計」が実現する

しかし、「自分にとって何が最適か」は年齢・家族構成・現在の保険内容・職業・ライフプランによって大きく異なります。費用相場を知ることは第一歩ですが、「その相場の中でどう選ぶか」こそが本当に大切なことです。

がん保険専門のFPに相談することで、あなたの状況に合った保障設計と保険料の目安を、無料で確認することができます。

- 大腸がん内視鏡治療の全知識|費用・保険・治療法を徹底解説

- 大腸がん治療の費用と保険適用を徹底解説|2026年最新情報【がん保険FP監修】

- 血液がんの新たな希望|二重特異性抗体治療の費用・効果・保険適用を徹底解説

- 血液がんのCAR-T細胞療法完全ガイド|費用・効果・保険適用を徹底解説【2026年最新版】

- 胃がん免疫療法の費用と効果を徹底解説|保険適用から自由診療まで

監修:がん保険専門ファイナンシャルプランナー

Cancer FP Navi(CancerFP)編集部

URL:https://3i-partners.co.jp/cancer

情報更新日:2026年2月