・住宅ローンのにがん団信をつけるべきか悩んでいる

・がん団信があれば、がん保険ややめても良いの?

このようにお悩みではありませんか?

がん団信があなたにとって必要か?また加入するならどんな保険商品が良いのかはこの記事を最後まで読んでください。色々記事を読んでもよくわからない。そもそもどこから手をつけて良いかわからないという方は、「がん専門FP」に相談してみるのも1つの手です。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

がん保険が住宅ローンの団信に付けれる?

がん保険とは?

がん保険とは、がんと診断された際に経済的な支援を提供する保険です。がんの治療には高額な費用がかかることが多く、治療費や入院費、さらに通院費用などが重なります。がん保険はこれらの費用をカバーし、経済的な負担を軽減します。治療が長期化する場合でも安心して治療に専念できるように、一時金や給付金が支払われる仕組みです。

また、生命保険分野と損害保険分野のどちらもが扱える第3分野と呼ばれる保険の種類であり、その性質により大きく2つの種類に分類されます。生命保険分野ではいわゆる診断一時金タイプや収入保障の性質が強く、損害保険分野でのがん保険では治療費の実損填補(支払った分をそのまま給付)という性質が強くなります。

またさらに、上皮内新生物(早期がん)も対象となる保険や、特定の治療方法(手術、放射線治療、抗がん剤治療)に応じた給付が受けられる保険などがあります。これにより、個々の状況に合わせて最適な保険を選択することができます。特に、ご家族の若い時のがん罹患率が高い場合や、喫煙習慣や過度な飲酒習慣があるなどの生活習慣に問題がある場合には、がん保険の重要性が増します。

がん保険がついた団信(団体信用生命保険)とは?

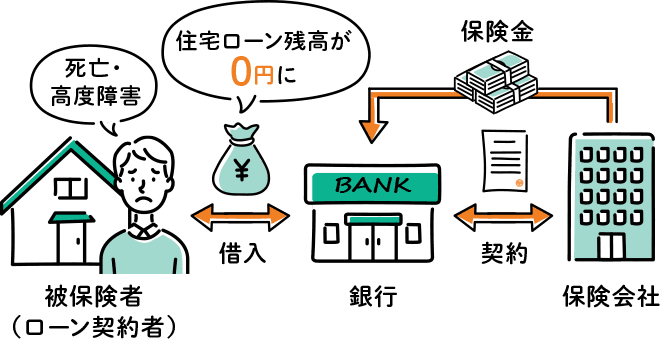

団体信用生命保険(団信)は、住宅ローンを組む際に原則加入する住宅ローンに特化した生命保険です。債務者(住宅ローン利用者)が死亡した場合や高度障害になった場合に、残りのローンを保険金で完済する仕組みです。これにより、家族がローン返済の負担を負わずに済むため、安心して住宅購入ができます。

引用:りそなグループ「団体信用生命保険(団信)」とは?費用はいくら?選ぶ際のポイントも解説! 図1.団体信用生命保険の仕組み図

また最近の団信にはがん特約が付いている場合もあり、がんと診断された際にもローンが免除されることがあります。がん団信ではがんと診断されると一定の条件下でローンの残高が免除されるのが一般的です。内容は保障割合が30%程度のものから全額のものまで商品によって様々です。がん団信を付帯することにより、治療に専念できる環境を確保できるだけでなく、家族への経済的負担も軽減することができます。

「がん保険」と「がん団信」の特徴と役割

がん保険のメリットとデメリット

がん保険のメリット

がん保険の最大のメリットは、がんと診断された際に治療費をカバーできることです。がんの治療は高額になることが多く、一時的な収入減少や仕事を休まなければならない場合でも、給付金を受け取ることで経済的な負担を軽減できます。がん保険は、治療費以外にも通院費用や生活費の補助にも利用できるため、安心して治療に専念できる環境を整えることができます。また、早期発見や予防に対する支援も含まれている場合があり、健康管理にも役立ちます。

さらに、がん保険には特約を付けることで、特定の治療方法に対する給付金などを上乗せすることができます。例えば、上皮内新生物に対する特約や、高額な治療費がかかる可能性のある自由診療特約などです。また、若年層に多い子宮頸がんや乳がんなどの女性特有のがんに対する保障が充実したプランもあり、個々のリスクに応じたカスタマイズが可能です。

がん保険のデメリット

がん保険にはデメリットも存在します。まず、保険料が比較的高額であることが挙げられます。特に高齢者や既往歴がある場合、保険料はさらに高くなる傾向があります。また、保険の内容によっては、一定の条件を満たさなければ給付金が支払われない場合もあります。

例えば、がんと診断されてもステージ0期である「上皮内がん」が対象外となることがあります。契約時には保障内容をよく確認し、各家庭で望む形の保障にプランニングしていくことが重要です。

またがん保険の適用範囲や給付条件は保険会社ごとに異なり、違いを理解せずに加入した場合には無駄な保険料を支払う可能性もあります。がん保険は通常契約から90日程度の免責期間(この期間にがんと診断された場合は給付されない)があり、この間も保険料の支払いが発生する会社もあるので注意が必要です。不用意な見直しにより保障がない期間ができてしまうことは大変危険なことです。

がん団信のメリットとデメリット

がん保険のメリット

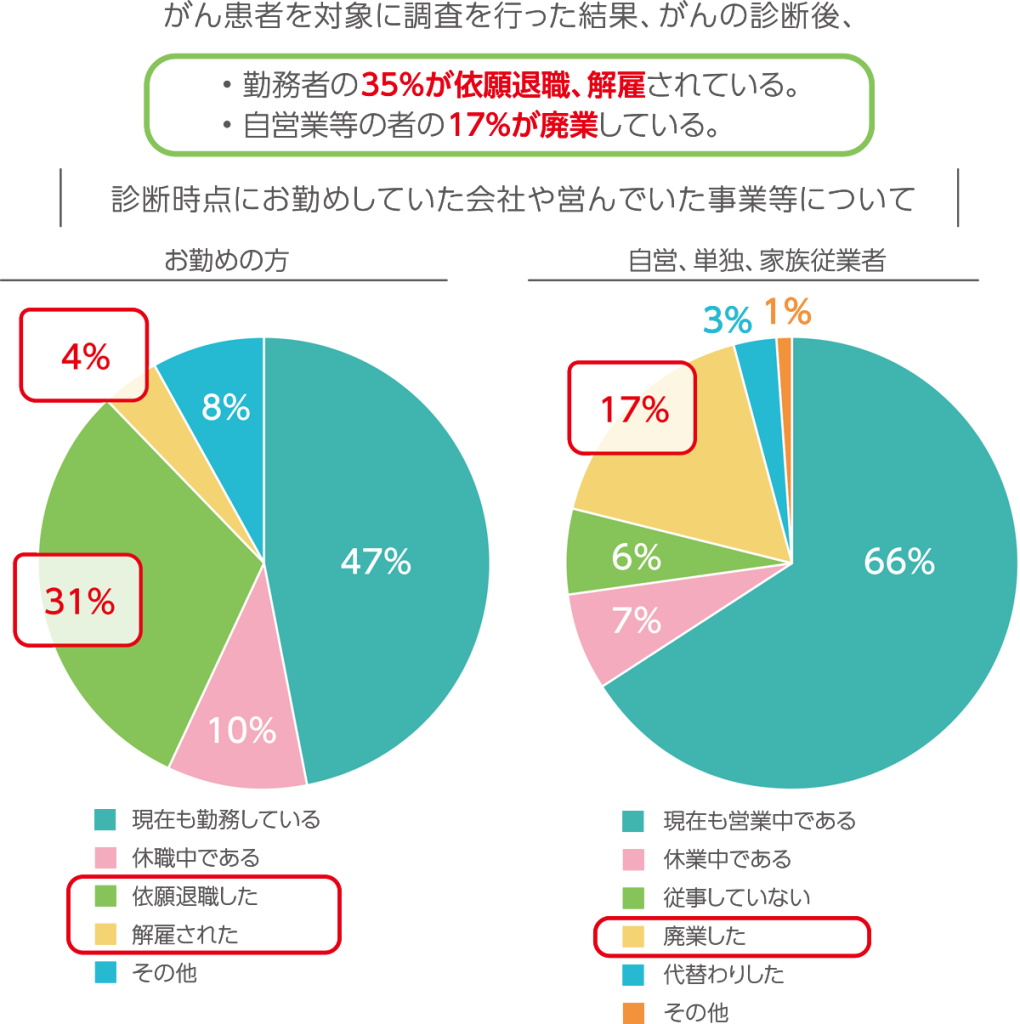

団信のメリットは、住宅ローン返済のリスクを軽減できる点です。債務者(住宅ローン利用者)が死亡した場合や高度障害を負った場合、残りのローンが保険金で完済されるため、家族がローン返済の負担を負わずに済みます。現在一生涯では2人に1人ががんに罹患し、そのうち約3人に1人は20代〜60代の期間にがんに罹患しているという報告があります。(国立がん研究センター:がん情報サービス「がん患者・経験者の治療と仕事の両立支援策の現状について」p3)

これは約6人に1人が住宅ローンの返済中にがんに罹患して就業に制限がかかったり、がんとの闘病生活に苦しんでいる可能性があるということです。がん団信ではがんと診断された際にも同様にローンが全額もしくは一部免除されるます。これにより、安心して住宅ローンを組むことができ、将来的な経済的リスクを軽減することができます。

また、最近の団信ではがん団信が標準で付帯されており上乗せ金利の支払いが不要なケースが多いのもメリットです。がん団信が付帯されてない団信の場合は、金利の上乗せをした上でもがん団信を検討するべきかがん保険に委ねるべきかを検討する必要があります。

がん団信のデメリット

がん団信のデメリットとして、保険料がローン返済額に上乗せされるため、総返済額が増加することが挙げられます。また、健康状態によっては加入できない場合があるため、健康審査に通らないとローンの利用が制限されることがあります。がん団信の保険料は住宅ローンの金利に含まれる形で支払うため、これが月々の返済額を長期的に高くする原因となります。がん団信に加入する際は、保険料の負担と保障内容をよく検討する必要があります。

また、団信の給付条件や対象範囲は金融機関ごとに異なり、例えば、がん特約が付いていても、上皮内がんや非浸潤がんは一般的に対象外となります。そのため、団信の詳細をしっかりと確認し必要に応じて他の保険商品と組み合わせて利用することが重要です。ただ上皮内がん等の超早期でがんを発見できた場合にはほぼ100%の完治が目指せるとわかっています。早期発見のためにもがん検診も活用するようにしましょう。

がん保険と住宅ローンの保障と保険料の違い

「がん保険」と「がん団信」の保障内容の違い

がん保険と団信の最大の違いは、保障内容にあります。がん保険はがんと診断された際の治療費や入院費用をカバーするもので、がん療養に特化した保険です。一方、団信は住宅ローンの返済に対する保障を提供するもので、債務者(住宅ローン利用者)が死亡、高度障害またはがんになった際にローン残高が免除される仕組みです。がん保険はがん治療に対する経済的支援を目的とし、団信は住宅ローン返済を目的としています。

また、がん保険は治療費用に加えて、通院費用や生活費の補助にも利用できるのに対し、団信はあくまで住宅ローンの残高に対する保障です。このため、がん保険と団信を組み合わせることで、がん治療に関する総合的な経済支援が可能となります。

働きながらのがん療養では、例えば健康保険制度の「傷病手当」や「高額療養費制度」を利用することが可能です。しかし公助による補助はあくまで補助的な役割であり生活や心の安心を得られるに十分ではないことがほとんどです。また実社会では自分がいくら働ける状態だとしても会社側の理解が得られないケースもあり経済的安心感を長きに渡り準備してくことは非常に重要なテーマだと思います。

引用:小野薬品工業株式会社「オノオンコロジー:がん患者さん・がんサバイバーの就労状況」 4)厚生労働省:2013 がん体験者の悩みや負担等に関する実態調査 報告書 2016年8月; 「がんの社会学」に関する研究グループ及び 5)厚生労働省健康局がん・疾病対策課: がん患者・経験者の仕事と治療の両立支援の更なる推進についてより作図

「がん保険」と「がん団信」の保険料の違い

がん保険と団信の保険料にも違いがあります。がん保険の保険料は、保障内容や加入者の年齢、健康状態によって異なります。年齢が上がるほど、また健康状態が悪化するほど保険料は高くなる傾向があります。一方、団信の保険料は住宅ローンの金利に含まれることが多く、ローンの返済額に上乗せされます。団信の保険料は比較的低めに設定されていますが、総返済額に影響を与えるため、注意が必要です。

一般的にがん保険は長期的で高額な医療費や手術費用をカバーするため、がん団信に比べて保険料は高く設定されがちです。一方、団信は住宅ローン全体のリスク管理として提供されるため、保険料は比較的抑えられます。しかし全ての保険は「収支相当の原則」という考え方が存在するため不当に高い保険料が設定されているわけではありません。

がん保険の必要性と選び方

がん保険が必要な理由

最近のがん治療では、入院日数は減少気味で抗がん剤や放射線などの通院治療が増加傾向にあります。通院で治療ができるようになってきたことにより、働きながら闘病できる人が増えた一方で長期に渡り治療に臨まれている方も多いことがわかっています。またステージが進んだ段階で発見されたがんの場合は、再発や転移の可能性も拭いきれず予防的な抗がん剤治療を受けながら再発に怯えられている患者様も少なくありません。

がん保険が必要な理由は、このようにがんと診断された際に抱える様々な経済的な負担を軽減できる点にあります。がん治療が長期化することで高額な費用がかかることもあり、治療費だけでなく生活費や収入減少による影響も考慮する必要があります。

また、がん治療の進展により、新しい治療法や薬剤が登場する中で、それらの治療費用もカバーできる点が重要です。例えば、免疫療法や分子標的治療などの新しい治療法は高額になることが多く、がん保険の給付金が大きな助けとなります。

がん保険の選び方

- 保障内容の確認

まず、給付金額や給付条件を確認し、必要な保障が含まれているかをチェックします。がん保険には、診断一時金や入院給付金、通院給付金、手術給付金など、さまざまな種類の給付金があります。これらの給付金がどのような条件で支払われるのかを理解し、自分のニーズに合った保険を選ぶことが重要です。

- 保険料の検討

保険料が無理なく支払える範囲内であるかを検討します。保険料は年齢や健康状態、保障内容によって異なります。長期的に保険料を支払うことができるかどうかを考慮し、家計に負担をかけずに継続できる保険を選びましょう。ただし一般的に若い時期に加入する方が保険料が安くなり健康状態も良好なケースが多いので無闇な見直しは厳禁です。見直しをする必要があるかどうかはお気軽にお問い合わせください。

- 傷病手当金の利用

がん保険を選ぶ際には、傷病手当金の存在も考慮することが重要です。傷病手当金は、健康保険や共済組合に加入している人が病気やケガで仕事を休んだ場合に支給される給付金です。がんで治療を受ける際には、仕事を長期間休むこともあるため、傷病手当金を受け取ることができるかどうかを確認しておきましょう。

例えば、がん保険の診断一時金が支払われるまでに時間がかかる場合、傷病手当金で一時的な生活費をカバーすることができます。また、傷病手当金の給付期間とがん保険の給付金が重なる場合、経済的な負担を大幅に軽減することができます。傷病手当金の申請方法や支給条件についても事前に確認しておくと安心です。

- 高額療養費制度の利用

がん治療には高額な医療費がかかることが多いですが、高額療養費制度を利用することで負担を軽減することができます。この制度は、1カ月間に支払った医療費が一定額を超えた場合、その超えた分を後から払い戻してもらえる仕組みです。がん治療は長期間にわたることが多く、治療費が高額になることも考えられるため、この制度の利用は非常に有益です。

例えば、自己負担限度額を超えた医療費は、高額療養費として払い戻されるため、実質的な医療費の負担が軽減されます。高額療養費制度の申請方法や、どの程度の医療費が対象になるかについても事前に確認しておくと安心です。特に、高額療養費制度は公的な制度であるため、保険適用内の診療であれば全ての日本人が対象となります。

スクロールできます適用区分 ひと月分の上限額(世帯ごと) ア 年収約1,160万円〜 252,600円+(医療費ー842,000円)×1% イ 年収約770万円〜約1,160万円 167,400円+(医療費ー558,000円)×1% ウ 年収約370万円〜約770万円 80,100円+(医療費ー267,000円)×1% エ 〜年収約370万円 57,600円 オ 住民税非課税者 35,400円 「高額療養費制度の適用区分(70歳未満)」

厚生労働省公開データより当社作成- 特約の追加

がん保険には、特約を追加することで、より充実した保障を受けることができます。例えば、がん以外の重大疾病に対する保障を追加することも可能です。急性心筋梗塞や脳卒中など、他の重大疾病に対するリスクが高い場合や不安な場合は、これらの保障を含む特約を選ぶと良いでしょう。また、先進医療特約や自由診療特約を追加することで、高額な先進医療や自由診療の治療費をカバーすることもできます。

- 傷病手当金の詳細

傷病手当とは、病気やケガで会社を休んだ時に被保険者とその家族の生活を保障するために設けられた制度です。以下の支給条件に全て当てはまる場合に支給されます。また支給される期間は令和4年1月1日以降は、支給を開始した日から通信して1年6ヶ月となっています。(2024年6月25日現在)

- 1.業務外の事由による病気やケガの療養のための休業であること

業務上や通勤災害いわゆる労働者災害保険(労災)の給付対象ではないことや美容整形等の病気とみなされないものを除く病気やケガが対象です。

- 2.就業することができないこと

被保険者の仕事内容等を加味した上で就業可能かどうかを医師が判断するものとなります。

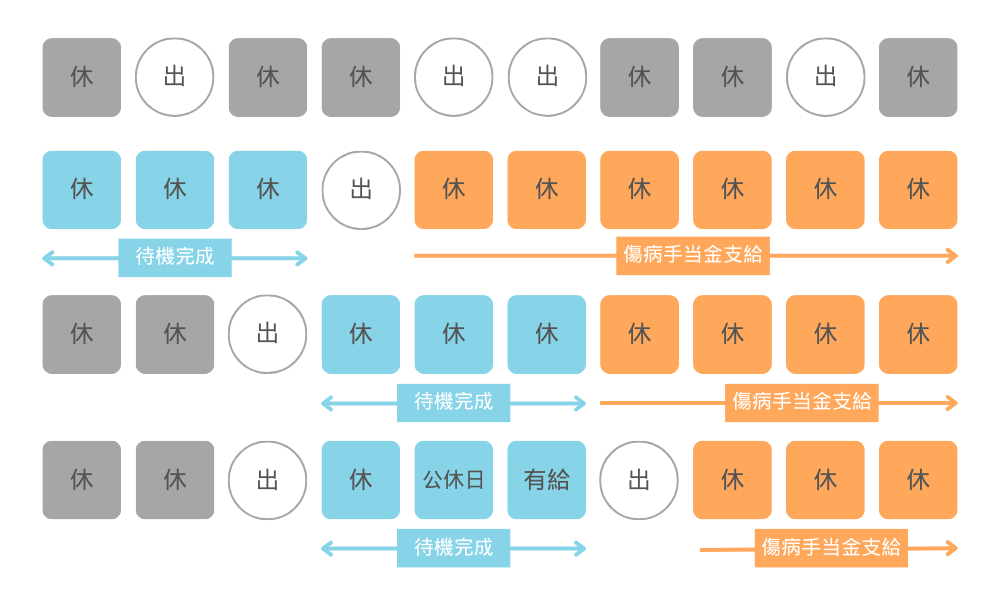

- 3.連続する3日間を含み、4日以上就業ができなかったこと(待機期間)

病気やケガの療養のために仕事を休んだ日から連続して3日間の待機期間が必要です。待機期間が完成したうえでの4日目以降の休業に対して支給されます。待機期間には有給休暇や土日・祝日の公休日も含まれるため給与の支払い有無は関係ありません。

傷病手当金の待機期間とは? - 4.休業期間に給与の支払いがないこと

生活保障を原則とする制度のため、給与支払いが行われている場合には傷病手当金は支給されません。給与支払いがある場合は、傷病手当金の支給額より少ない場合はその差額が支給されます。(任意継続被保険者には傷病手当は支給されない)

さらに詳しい情報を知りたい場合は、全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」をご参照ください。

住宅ローンとがん団信の正しい選び方

がん団信が必要な理由

がん団信は、将来的な経済的リスクを管理するための重要なツールです。住宅ローンは多くの場合、長期間にわたる大きな債務であり、その間に健康状態が変化するリスクがあります。がん団信に加入していれば、がんと診断された場合でもローン返済が免除されるため、長期的な経済的リスクを軽減できます。

例えば、35年以上の住宅ローンを組む際に、将来の健康リスクを考慮することは難しいですが、がん団信に加入することで、予期せぬ健康問題に対する備えができます。これにより、安心して住宅ローンを組むことができ、長期的な経済計画を立てる際の大きな支えとなります。

また最近では建築資材の高騰や人件費の高騰が物件価格を引き上げており、40年ローンや50年ローンの活用も増えています。長期間での借入の健康リスクを少しでも排除するためにがん団信は必要な保障だと言えます。(参考:NHK首都圏ナビ)

がん団信の選び方

- 基本的な保障内容の確認

がん団信を選ぶ際には、まず基本的な保障内容を確認します。がんと診断された場合にどの程度の保障が受けられるか、給付金の額や給付条件などを詳しくチェックしましょう。また、保険料がローン返済額にどの程度上乗せされるかも重要なポイントです。保険料が無理なく支払える範囲内であるかを確認し、長期的な負担を考慮することが大切です。

- 三大疾病特約の確認

がん団信には、がんだけでなく、三大疾病(がん、急性心筋梗塞、脳卒中)に対する保障が含まれている場合があります。この三大疾病特約は、これらの重大な病気に対するリスクを幅広くカバーするため、非常に有益です。がんと診断された場合だけでなく、急性心筋梗塞や脳卒中と診断された場合にも住宅ローンの返済が免除されるため、がん団信よりもさらに広い保障を持つことができます。

例えば、急性心筋梗塞や脳卒中は生活習慣等を起因として特に50歳以降で突然発症し、長期間の治療やリハビリが必要となることがあります。三大疾病特約付きの団信を選ぶことで、これらの病気に対する経済的な備えを強化できます。金融機関によっては、三大疾病特約が標準で付帯している場合や、オプションとして追加できる場合がありますので、自分のリスクに合った特約を選びましょう。

- 八大疾病特約の活用

さらに充実した保障を求める場合には、八大疾病特約も検討する価値があります。八大疾病特約は、がん、急性心筋梗塞、脳卒中に加えて、慢性腎不全、肝硬変、糖尿病、高血圧症、慢性膵炎などの8つの重大な病気に対する保障を提供します。これにより、より広範なリスクに備えることができます。

例えば、高血圧症、糖尿病の合併症や慢性腎不全は、長期にわたる治療が必要となることが多く、治療費も高額になります。八大疾病特約付きの団信を選ぶことで、これらの病気に対する保障を手厚くし、将来的な経済的リスクを軽減することができます。金融機関ごとに特約の内容や条件が異なるため、詳細を確認して最適なプランを選びましょう。

住宅ローンと保険の関係

住宅ローンにおけるリスクとその管理

住宅ローンを組む際には、将来的なリスクを確認することが重要です。ローン返済中に債務者(住宅ローン利用者)が死亡したり、高度障害を負ったりした場合、残りのローンをどう返済するかが問題となります。またここまででも説明してきた通りがんをはじめとする八大疾病なども長きにわたる住宅ローン返済の大きなリスクとなります。

当然住宅購入時の健康状態では、一般的に大きな心配をされていないケースが多いですが一生涯住むことを前提に購入を決めた住宅への支払いが困難になった場合にはその後の人生において多大なる不安が残ることが想像されます。そのためリスクとして比較的高いがんやそれに付随する8大疾病に対しても備えておくことにより長期での住宅ローンに対するリスクを大きく抑えることができます。

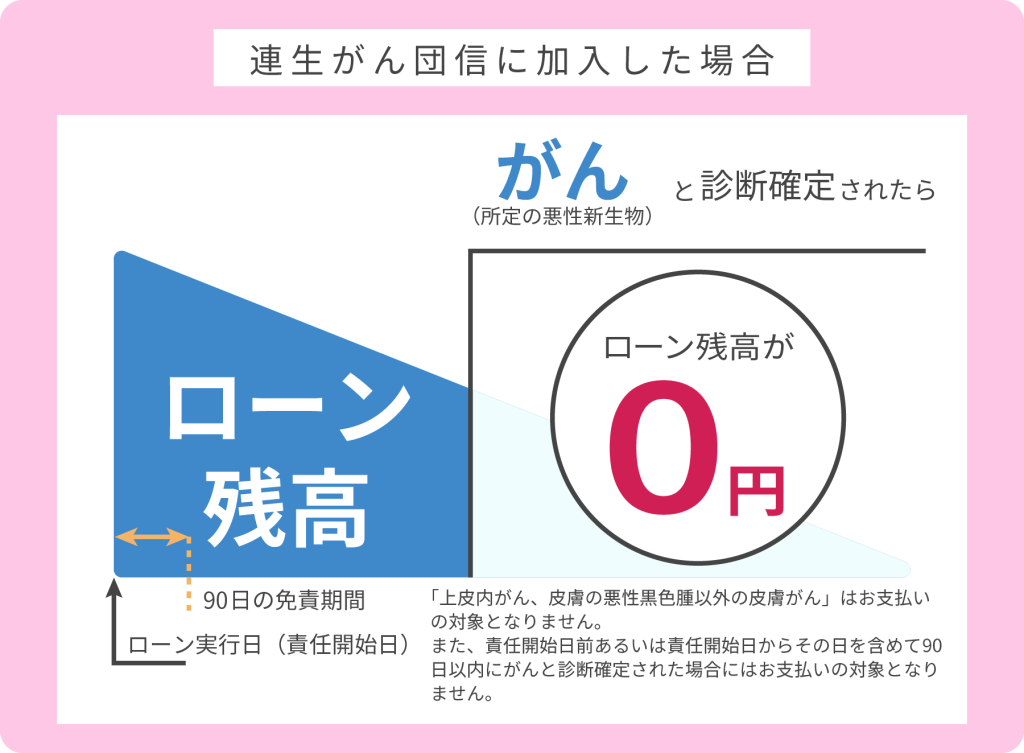

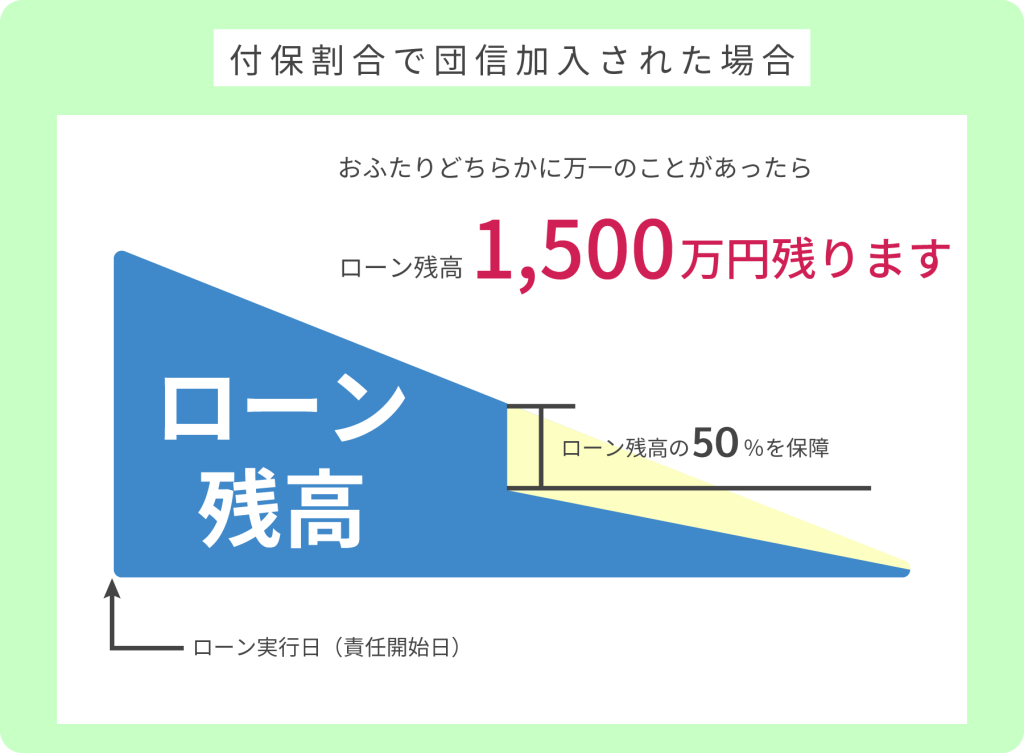

またペアローンを組まれる際には、「連生団信」を使って世帯全体のリスクヘッジを行うことも可能になります。住宅ローンを組まれる時は、金利だけではなく団信の内容や保障の範囲までしっかりと確認するようにしましょう。

連生団信に加入した場合 付保割合で団信加入された場合 引用:清水銀行「連生団信とは…」

- 連帯債務者であるおふたりが、所定の加入条件を満たす必要があります。それぞれ告知書等の提出が必要となり、いずれか一方が引受不可(団信謝絶)の場合、どちらも加入することはできません。

- 連生がん団信の保険金支払いによってローンが完済となった場合、もう一方の債務者(連帯債務者)のローンが免除となる部分が一時所得とみなされ、所得税の課税対象となる場合がございます。詳しくは最寄りの税務署にお問い合わせください。

住宅ローン返済時のがん団信以外の保険の必要性

がん団信や8大疾病付きの団信の必要性は説明してきました。それに加えてがん保険や8大疾病の保障が必要なのか気になるのではないでしょうか?ここではがん団信に加えてがん保険も必要なのかという点に対して説明していきます。

がん団信では、主に住宅ローンの返済リスクを抑えるものでした。がんは部位やタイプ、病期等でまったく異なる治療を行うため一言でまとめることはできませんが、一般的に手術、放射線、薬物療法の3種類を中心に治療を行なっていきます。

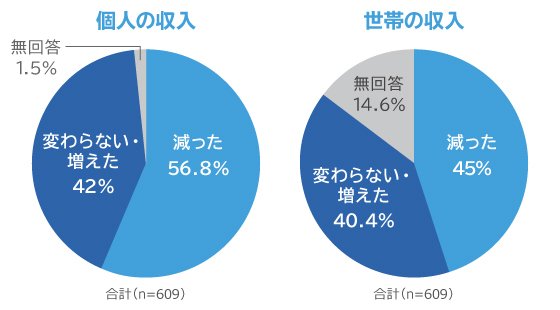

がんの治療にあたって大きく2つの経済的なダメージがあります。1つは治療による収入の減少です。がんに罹患すると約半分の方は収入が減少したという報告もあります。個人の収入だけでなく世帯全体にダメージがあるものなので生活保障やがん団信による住宅費用の削減は非常に重要になると思います。

引用:アフラック「がんとしっかり向き合うために:がん保険がよくわかるサイト「約半数が収入減、離職するケースも・がんになったときの収入を考える」 がん患者による収入への影響の有無(東京都福祉保健局2014年「がん患者の就労等に関する実態調査」より

しかしながらがん団信では、住宅ローンの支払いがなくなっただけで収入が減少した生活保障までカバーするものではありません。厚生労働省の報告では、収入が減少した人の減少割合は7割以下に減ってしまった人が約6割で、半分以下の収入になった人の割合が33%というものでした。(参考:厚生労働省「がん罹患と就労問題」)仮に現在よりも収入が半減した場合に、安心して生活していくことはできそうでしょうか?

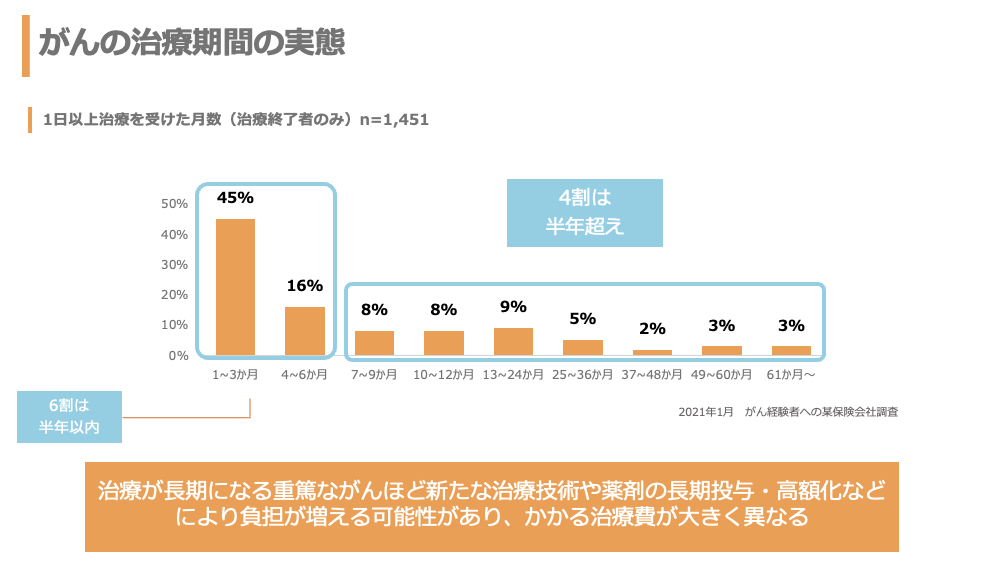

もう1つが治療費になります。がん治療は人により個別化されることが多く一概に平均的な治療費で話をすることが難しい病気です。がん治療に臨まれている4割の方が半年以上の治療を行い、長い人だと40年間も抗がん剤治療をされている方もいるようです。

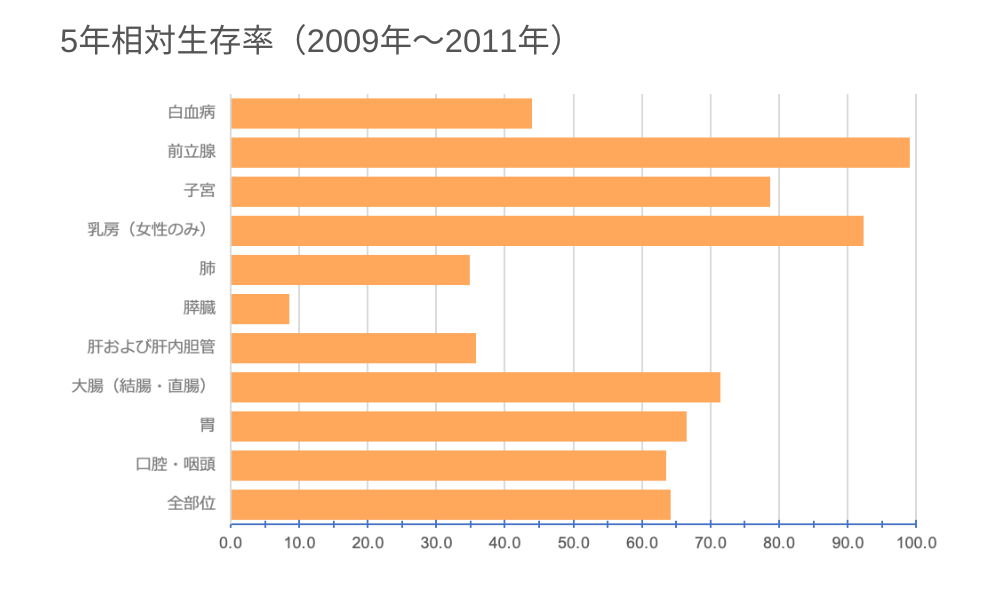

現在では、がんは「死」の病から治る病へと変化しています。現在の全がんの5年生存率は約65%と言われています。ただし再発リスクなどもあるため上皮内がん等の非浸潤性のがんを除き、長期的に治療や予防と向き合わなければならずまた傷病手当や高額療養費制度の枠に当てはまらない形で継続的に費用がかかる可能性があります。だからこそがんにおける治療費や生活保障は「がん保険」で準備する必要があると私は考えています。

5年相対生存率

あるがんと診断された場合に治療でどのくらい生命を救えるかを示す指標の一つで、異なる集団や時点などを比較するために慣例的によく用いられます。あるがんと診断された人のうち5年後に生存している人の割合が、日本人全体*で5年後に生存している人の割合に比べてどのくらい低いかで表します。100%に近いほど治療で生命を救えるがん、0%に近いほど治療で生命を救い難いがんであることを意味します。

* 正確には、性別、生まれた年、および年齢の分布を同じくする日本人集団

がん保険と団信の加入時の注意点

告知義務と審査のポイント

がん保険や団信に加入する際には、告知義務があります。これは、健康状態や既往歴について正確に申告することを求められるものです。告知義務を怠ると、保険金が支払われない場合があるため、注意が必要です。また、審査のポイントとしては、健康状態や年齢、職業などが考慮されます。特にがん保険の場合、過去にがんを罹患したことがあると加入が難しくなる場合があります。正確な情報を提供し、審査基準をクリアすることが重要です。

契約時の注意事項

がん保険や団信を契約する際には、契約条件や保障内容をよく確認することが重要です。特に、給付金の額や給付条件、保険料の支払方法などを確認し、自分に合ったプランを選びます。また、保険契約には免責期間が設けられている場合があり、契約後一定期間は保障が開始されないことがあります。このため、契約内容を十分に理解し、必要に応じて専門家に相談することが推奨されます。

例えば、がん保険の契約には、契約後90日以内は保障が開始されない期間(免責期間)が設定されている場合があります。これを知らずに契約すると、いざという時に保障が受けられないリスクがあります。また、団信においても、特約の内容や適用条件をしっかりと確認し、必要に応じて専門家のアドバイスを受けることが重要です。

がん保険と団信のよくある質問

「住宅ローン」や「がん保険」の相談とアドバイス

保険の選択における専門家の役割

保険の選択において、専門家の役割は非常に重要です。ファイナンシャルプランナー(FP)や保険の専門家に相談することで、自分に合った保険を選ぶためのアドバイスを受けることができます。専門家は、保険の内容や条件を詳細に理解しており、個々の状況に応じた最適なプランを提案してくれます。また、保険の見直しや更新時にも専門家のアドバイスを受けることで、常に最適な保障を確保することができます。

またFPは家計全体を見渡し、がん保険や団信を含む総合的なリスクコンサルティングを提供します。また、保険商品の比較や選択において、公的保険との重なりや統計情報等の専門的な知識を活用して最適なプランを見つける手助けをしてくれます。定期的な見直しの際にも、最新の情報を基に適切なアドバイスを受けることができます。

ファイナンシャルプランナー(FP)は、保険の選択や資産運用に関する専門知識を持っています。FPに相談することで、がん保険や団信を含むさまざまな保険の比較や選択がスムーズに進みます。FPは、個々のライフプランに応じた保険の選び方や資産運用のアドバイスを提供してくれます。

また必要に応じて、ライフプランニング表の作成を行い人生のリスクを見える化の手助けもしてくれます。現在を生きる皆様が将来のお金の動きやリスクを考えるタイミングでは、ライフプランニング表を活用し安心と最適なプランを選択する材料を集めることが重要です。

ライフプランニング表を策定することで、現状と未来の状況と今後抱えているライフイベントに対する指針を策定することが可能になります。弊社では最低でも5年に1度のライフプランニング表の作成と見直しを推奨しております。

がん保険の見直しと適切な管理

がん保険の定期的な見直しの重要性

保険は、定期的に見直すことが重要です。ライフスタイルや経済状況は時間とともに変化するため、現在の保険が最適であるかを定期的に確認する必要があります。また近年のデジタル化により保険商品や医療技術の進歩は目まぐるしいものとなっております。医療体制や医療の費用が変われば当然保険の形も変わります。特にがん治療やがん保険では変化が著しいため見直しの重要度が高くなります。

また基本的にはがん団信は見直しをすることは難しく、保障の調整を行う場合はがん保険で行うしかありません。それぞれの保障の特徴をよく理解して見直しにも望むようにしましょう。

がん保険の歴史

- 1955年: アフラック創業

エイモス三兄弟がアフラックを創業しました。この創業は、後にがん保険の開発と普及において重要な役割を果たすことになります。

- 1958年: がん保険の開発開始

他社との差別化を図るために、アフラックは米国でがん保険の開発を開始しました。この時期にはがん保険という概念自体が新しく、保険市場における革新的な商品となりました。

- 1965年: がん保険への想い

エイモス三兄弟の父親が肺がんで亡くなり、彼らのがん保険への想いが一層強くなりました。この個人的な経験が、がん保険の開発をさらに推進する原動力となりました。

- 1970年: 大阪万博での気づき

大阪万国博覧会において、風邪予防のためにマスクをしている日本人の姿を見て、アフラックは日本人の健康衛生への高い意識を知ることとなりました。この経験は、日本市場へのがん保険の導入に向けた戦略を練る上で重要な洞察となりました。

- 1974年: 日本初のがん保険誕生

アフラックが日本の大蔵省より免許交付を受け、「日本初のがん保険」が誕生しました。これにより、日本におけるがん保険市場が開拓され、多くの人々ががん保険の恩恵を受けることとなりました。

- 発売当初: 外科手術が中心

発売当初のがん保険は、外科手術が中心の時代であり、入院給付金や在宅療養費の保障が主な内容でした。この時期には、がん治療の選択肢が限られており、外科的な治療が主流でした。

- 2000年まで: 三大治療の導入

がん治療は手術、放射線治療、薬物療法の三大治療が主流となり、5年生存率が上昇しました。これに伴い、通院給付金や診断一時金を備えた保険が登場し、がん治療に対する保障内容が充実しました。

- 2000年頃: 上皮内悪性新生物への保障

治療給付金や上皮内悪性新生物に対する保障がカバーされるようになりました。これにより、がんの早期発見や治療に対する支援が強化されました。

- 2003年: 先進医療の導入

陽子線治療や重粒子線治療が先進医療として認められ、これらの治療を受けるための保障が追加されました。また、診断給付金が複数回支払われるようになり、上皮内新生物に対する保障も同様に支払われるようになりました。

- 2010年以降: セカンドオピニオンサービス

セカンドオピニオンサービスや健康相談サービスが付帯されるようになり、患者のサポート体制が充実しました。また、患者自身が自宅で療養する制度や自由診療に対しても対応できる保険が発売され、より幅広いニーズに応えることができるようになりました。

- 2020年代:自由診療の拡充

現在では、多くの保険会社ががん保険を取り扱い日本人の6人に1人ががん保険に加入しているまでになりました。また2015年以降抗がん剤の中でも分子標的薬や免疫チェックポイント阻害剤と言われる薬物の研究が激化し2020年代からは欧米と日本でのがん薬へのドラッグラグが広がってきました。これに対して保険会社各社は保障範囲を広げ契約者の選択肢を増やすことを行っています。

がん保険とがん団信(がん特約付き団体信用生命保)は結局いらない?

がん保険とがん団信は、それぞれ異なる目的で利用される保険です。がん保険は、がん治療に対する経済的な支援を目的とし、治療費や生活費をカバーします。一方、がん団信は、住宅ローン返済の被保険者とその家族の救済を目的とし、債務者(住宅ローン利用者)が死亡した場合やがんに罹患した場合にローン残高を免除します。それぞれの保険の重要性を理解し、最適な保険選びをすることが大切です。

がん保険はがん治療費用をカバーするだけでなく、収入減少による生活費の補助も行います。一方、団信は住宅ローン返済のリスクを軽減し、家族の経済的安心を確保します。これらの保険を組み合わせることで、総合的な人生のマネジメントが可能となります。くれぐれも評判だけで加入するなどして、後悔しない選択を行うために専門家とご相談の上最終的には自己判断で決定することをお勧めします。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!