免責期間とは、加入後に一定期間保証が受けれない期間のことを指します。

本記事では、がん保険の免責期間とは具体的にどのようなものなのか、なぜこのような期間が設けられているのか、一般的な期間はどのくらいなのか、そして免責期間中にがんと診断された場合はどうなるのかなど、がん保険の免責期間に関するあらゆる疑問について詳しく解説していきます。

がん保険の加入を検討している方はもちろん、現在加入しているがん保険の内容を見直したい方も、ぜひ本記事を参考に、がん保険の免責期間について正しい知識を身につけてください。

- がん保険への加入を検討している方

- 現在がん保険に加入しているが、その内容を見直したいと考えている方

- がん保険の仕組みや重要なポイントについて詳しく知りたい方

樋口貴士 | Cancer FP

樋口貴士 | Cancer FP自分の現状を把握することと同じように、保険の内容について知ることも重要です!

加入前に知っておきたい免責期間について説明します!

がんと免責期間

日本において、がんは依然として多くのお客さまにとって深刻な健康問題であり、生涯のうちにがんと診断される確率は決して低くありません。

国立がん研究センターの統計からも明らかなように、年齢を重ねるにつれてがんの罹患リスクは高まります。

このような現状を踏まえ、がん治療の長期化や高額な医療費に対する経済的な不安を軽減するために、がん保険への関心が高まっています。

がん保険は、診断給付金、入院給付金、治療給付金、そして近年重要性が増している通院給付金など、様々な保障を提供することで、がん患者とその家族を経済的にサポートする役割を担っています。

\がん保険について知りたい方はこちらの記事を確認してください/

しかし、がん保険に加入すればすぐに全ての保障が受け取れるわけではありません。

多くのがん保険には、「免責期間」と呼ばれる、保険契約が成立(責任開始)してから一定期間、がんに関する保険金や給付金が支払われない期間が設けられているのが一般的です。

この免責期間の存在は、がん保険の仕組みを理解する上で非常に重要なポイントとなります。

がん保険の免責期間とは具体的に何か?

がん保険の免責期間とは、がん保険に加入後、保険契約が成立してから一定の期間、その保険の主な目的であるがんに関する保障(がん診断給付金、がん入院給付金など)が開始されない期間のことを指します。

この期間は、保険会社や保険商品によって、「待機期間」や「支払い猶予期間」といった異なる名称で呼ばれることもあります。

このように複数の用語が存在することは、保険の仕組みを理解する上で混乱を招く可能性があるため、注意が必要です。

免責期間中に万が一がんと診断されたとしても、原則としてその診断に対する保険金や給付金を受け取ることはできません。

これは、一般的な生命保険では、契約成立後比較的すぐに死亡保障などが開始されるのとは異なり、がん保険ならではの特徴と言えるでしょう。

がん保険特有のこの仕組みを理解しておくことは、いざという時に「保険に入っているのに保障が受けられない」といった事態を防ぐために非常に重要です。

| 用語 | 説明 |

|---|---|

| 免責期間 | がん保険に加入後、保障が開始されるまでの一定期間。この期間中にがんと診断されても、原則として保険金や給付金は支払われません。 |

| 待機期間 | 免責期間と同様の意味で使われることがあります。 |

| 支払い猶予期間 | 保険会社によっては免責期間を指す場合があります。 |

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

なぜがん保険に免責期間が設けられているのか?

がん保険に免責期間が設けられている主な理由は、以下の3点に集約されます。

- 逆選択の防止

- がんという病気の特性への対応

- 契約者間の公平性の維持

逆選択の防止

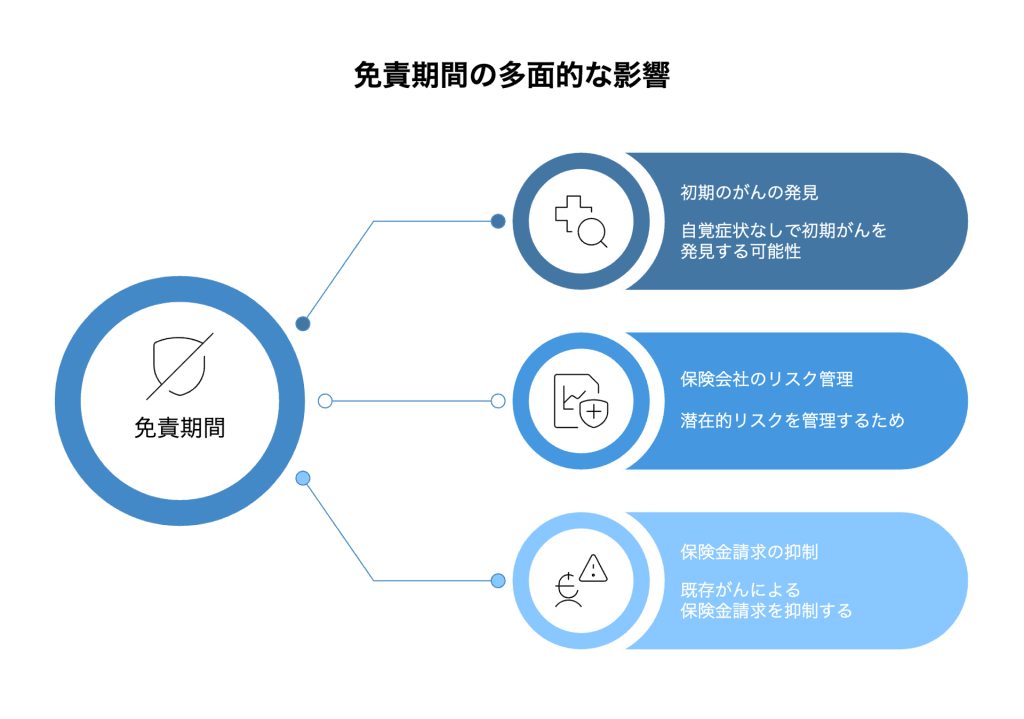

もし免責期間がなければ、すでに自身ががんに罹患している可能性が高いと認識している人や、健康診断などで異常が見つかり精密検査を控えているような人が、診断確定前に急いでがん保険に加入し、すぐに保険金を受け取るといった事態が起こりかねません。

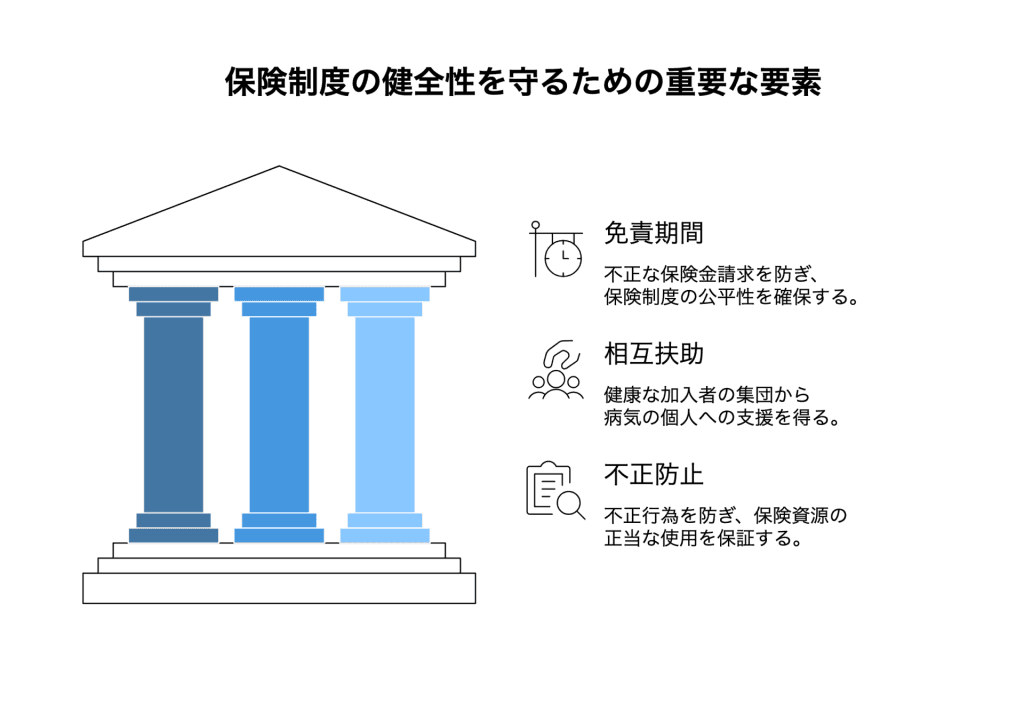

保険は、多くの健康な人が保険料を出し合い、万が一病気になった人を支えるという相互扶助の仕組みで成り立っています。

免責期間を設けることで、このような不公平な保険金の受け取りを防ぎ、保険制度の健全性を保つ役割があるのです。

これは、保険会社が保険制度を維持するための方針の一つと言えるでしょう。

がんという病気の特性への対応

初期のがんは自覚症状がほとんどない場合が多く、自身ががんに罹患していることに気づかないまま保険に加入する可能性も考えられます。

免責期間を設けることで、保険加入と診断確定までの間に一定の期間を置くことで、加入前から潜在的に存在していたがんに対する保険金支払いを抑制する意味合いもあります。

契約者間の公平性の維持

もし、自覚症状があるにもかかわらず医師の診断を受ける前にがん保険に加入し、免責期間なしですぐに保険金を受け取れるとしたら、健康な状態で保険に加入している他の契約者との間で不公平が生じます。

免責期間は、このような不公平感をなくし、全ての契約者が公平な条件で保障を受けられるようにするために設けられているのです。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

がん保険の一般的な免責期間はどのくらい?

日本におけるがん保険の一般的な免責期間は、90日間または3ヶ月と設定されているケースがほとんどです。

ただし、保険会社や保険商品によっては、この期間が若干異なり、より短い期間や、以外の期間が設定されている場合もありますので、加入を検討する際には必ず保険のパンフレットや約款などで確認することが重要です。

この免責期間は、一般的に保険契約が成立した日、つまり申込、告知、そして第一回保険料の払い込みが完了した日(責任開始日)以降から起算されます。

保険の申し込み日だけでは免責期間は開始されないため、注意が必要です。

| 日付 | 出来事 | 説明 |

|---|---|---|

| 1日目 | 保険の申し込み | |

| 10日目 | 健康状態の告知完了 | |

| 15日目 | 初回保険料の払い込み完了、保険契約成立(保険効力発生日) | |

| 16日~105日 | 免責期間(90日間) | この期間中にがんと診断されても、原則としてがん保険の給付金は支払われません。 |

| 106日目 | がん保障の責任開始日 | この日から、がんと診断された場合にがん保険の給付金を受け取れるようになります。 |

免責期間中にがんと診断された場合、どうなる?

もし、がん保険の免責期間中にがんと診断されてしまった場合、原則としてその診断に対する保険金や給付金を受け取ることはできません。多くの場合、保険契約そのものが無効となる可能性もあります。

ただし、診断されたがんが、保険加入前から存在していたにもかかわらず告知しなかった場合(告知義務違反)を除き、免責期間中に支払った保険料は返金されることがあります。

一方で、もし保険加入前からがんに罹患していたことを知っていたにもかかわらず告知せずに保険に加入した場合(告知義務違反)、保険契約は解除され、すでに支払った保険料も返金されない可能性が高くなります。

保険加入を検討する上で、これらのポイントは必須レベルで重要です。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

免責期間と保険契約の開始日の重要な関係

責任開始日とは?

がん保険の保障がいつから始まるのかを理解するためには、「責任開始日」という言葉を知っておく必要があります。

責任開始日とは、保険会社が保険契約上の責任を負い始め、保障が開始される日のことです。

がん保険においては、多くの場合、この責任開始日は免責期間が終了した翌日に設定されます。

例えば、保険契約が7月1日に成立し、免責期間が90日間の場合、がんに関する保障の責任開始日は10月1日となります。

保険の契約日と保障が実際に始まる責任開始日の間にタイムラグがあることを理解しておくことは、加入を検討する上で非常に重要です。

| 日付 | 出来事 | 説明 |

|---|---|---|

| 1日目 | 保険の申し込み | |

| 10日目 | 健康状態の告知完了 | |

| 15日目 | 初回保険料の払い込み完了、保険契約成立(保険効力発生日) | |

| 16日~105日 | 免責期間(90日間) | この期間中にがんと診断されても、原則としてがん保険の給付金は支払われません。 |

| 106日目 | がん保障の責任開始日 | この日から、がんと診断された場合にがん保険の給付金を受け取れるようになります。 |

がん保険の免責期間に関して覚えておくべき重要なポイント

がん保険の免責期間について理解を深めるために、特に注意しておきたい点をまとめました。

最近では免再期間中の保険料は免除される保険会社も増えてきています。

保障が受けられない期間だからといって保険料の支払いを滞ってしまうと、保険契約が失効してしまう可能性がありますので注意が必要です。

新たながん保険に加入する際に免責期間がある場合、古い保険をすぐに解約してしまうと、新しい保険の免責期間中にがんが診断された際に保障を受けられないという空白期間が生じてしまう可能性があります。

そのため、新しい保険の免責期間が終了するまでは、古い保険を継続しておくことを推奨します。

この手続きを怠ると、必要な時に保障が受けられないという事態になりかねません。

保険加入時に、過去の病歴や現在の健康状態について正確に告知することは、保険契約の大原則です。

告知を怠ったり、虚偽の告知をしたりした場合(告知義務違反)、免責期間が過ぎて保障が開始された後でも、保険金が支払われなかったり、契約が解除されたりする可能性があります。

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

免責期間のないがん保険も存在するのか?

一部のがん保険商品には、免責期間が設けられていないものも存在します。

これらの保険の最大のメリットは、保険契約が成立し、責任開始日を迎えれば、すぐにがんの保障が開始される点です。

しかし、免責期間がないがん保険には、一般的に以下のようなデメリットや注意点も存在します。

例えば、診断給付金の額が低く設定されていたり、通院給付金がなかったりする場合があります 。

早期のがんである上皮内新生物が保障の対象外となるケースも見られます。

一生涯保障が続く終身タイプではなく、一定期間のみ保障する定期タイプの保険がほとんどです。

定期保険は更新時に保険料が見直されるため、加入期間が長くなるほど保険料が高くなる傾向があります。

| メリット | デメリット |

|---|---|

| 即時保障 | 保険契約成立後、すぐにがんの保障が開始される安心感があります。 |

| 保障範囲の限定 – 診断給付金の金額が低い、または特定の上皮内新生物が対象外となる場合があります。 | |

| 定期型が多い – 一生涯の保障ではなく、一定期間の保障となることが多い。 | |

| 保険料に関する考慮事項 – 保険料は、保障内容によって高くなる場合と低くなる場合がある。(一般的には、保障が限定的な分、割安なケースが多い) |

免責期間のないがん保険は、すぐに保障が欲しいというニーズには合致しますが、保障内容や保険期間などをしっかりと確認し、自身の状況に合った選択をすることが重要です。

加入を検討する際には、保険の特徴を理解し、自分にとって何が重要かを考えることが大切です。

がん保険の免責期間に関するQ&A

- がん保険の免責期間とは何ですか?

がん保険の免責期間とは、がん保険に加入後、保険契約が成立してから一定期間、がんに関する保険金や給付金が支払われない期間のことです。

一般的に90日間または3ヶ月と設定されていることが多いです。

この期間中にがんと診断されても、原則としてがん保険の給付金を受け取ることはできません 。保険会社によっては、「待機期間」や「支払い猶予期間」と呼ばれることもあります。

- なぜがん保険には免責期間があるのですか?

がん保険に免責期間が設けられている主な理由は、逆選択の防止と契約者間の公平性を保つためです。

もし免責期間がなければ、すでにがんに罹患している可能性が高い人が、診断確定前に急いでがん保険に加入し、すぐに保険金を受け取るといった事態が起こりかねません。

また、初期のがんは自覚症状がないことが多いため、加入前から潜在的に存在していたがんに対する保険金支払いを抑制する意味合いもあります。

- 免責期間中にがんと診断された場合、保険料は返ってきますか?

免責期間中にがんと診断された場合、原則としてがん保険の給付金は受け取れませんが、告知義務違反がない限り、免責期間中に支払った保険料は返金されることが一般的です。

ただし、保険加入前からがんに罹患していたことを知っていたにもかかわらず告知しなかった場合(告知義務違反)は、保険料は返金されない可能性が高いです。

- 免責期間がないがん保険はありますか?

一部の保険会社には、免責期間がないがん保険商品も存在します。

これらの保険は、契約成立後すぐにがんの保障が開始されるというメリットがありますが、一般的に保障内容が限定的であったり、保険料が割高になる傾向があります。

- がん保険の免責期間中に注意すべきことはありますか?

免責期間中も保険料の支払いは必要となるのが一般的です。

また、がん保険の乗り換えを検討している場合は、新しい保険の免責期間が終了するまで古い保険を継続しておくことを推奨します。

告知義務は非常に重要であり、過去の病歴や現在の健康状態について正確に告知する必要があります。

- がん保険の責任開始日とは何ですか?

がん保険の責任開始日とは、保険会社が保険契約上の責任を負い始め、保障が開始される日のことです。

多くの場合、がん保険においては、この責任開始日は免責期間が終了した翌日に設定されます。

\いざという時に困らないために/

「かんたん」10秒で相談!

⇒LINEで無料相談はこちら

結論:がん保険と免責期間について

本記事では、がん保険の免責期間について、その定義、理由、一般的な期間、そして免責期間中にがんと診断された場合の取り扱いなど、幅広く解説してきました。

がん保険の免責期間は、保険制度の健全性を保ち、契約者間の公平性を維持するために設けられた重要な仕組みです。

免責期間の存在を正しく理解しておくことは、がん保険加入後のトラブルを避けるために不可欠です。

特に、がん保険の加入を検討している方は、免責期間の有無や期間、そして責任開始日をしっかりと確認することが重要です。

また、保険料の支払い義務や告知義務など、免責期間に関連する他の重要なポイントについても理解を深めておくことが望ましいでしょう。

健康なうちにがん保険に加入することは、将来のリスクに備える賢明な選択肢の一つです 。

免責期間について十分に理解し、ご自身のライフプランや健康状態に合わせて、最適ながん保険を選ぶために、ぜひ一度専門家にご相談ください。無料での見積もりも承っております。

万が一、悪性新生物と診断された場合の経済的な負担を軽減するためにも、後悔しないよう早めの備えが大切です。

保険金や給付金の請求手続きについても、事前に確認しておくと安心です。

この情報は2025年4月4日時点のものです。

保険制度は事実や社会情勢の経過によって異なりますので、最新の情報は各保険会社にご確認ください。

監修者:樋口貴士

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!

監修者:樋口貴士