- 先進医療を受ける可能性がある人

- 保険の保障範囲を確認したい人

- がん保険の加入・見直しを考えている人

がん保険に先進医療特約は必要なのか?

がん保険において特約は本当に必要なのか?高額な治療費への不安から多くの方が加入を検討しますが、実際のところは、先進医療特約をつけるべきかどうかは、個人の状況によって判断が分かれます。

費用対効果を考えた冷静な判断が必要です。

川原拓人 | AFP

川原拓人 | AFPがん保険を選ぶ上で重要になってくる特約について確認しておきましょう!

たったの30秒!

\自分に合った保険がすぐわかる/

⇒無料相談はこちら

がん保険と先進治療の基本

がん治療には手術・放射線・抗がん剤などの標準治療に加え、より高度な治療方法である先進医療を選択することも可能です。

しかし、現時点では先進医療は公的医療保険の適用外であるため、治療費はお客様の自己負担となり、高額なケースが多くなります。

そこで、治療費を補填する手段としてがん保険や「先進医療特約」を活用する方法が注目されています。

まずは、がん保険や先進医療についての基本的な内容を見ていきましょう。

- がん保険とは?

- 先進医療とは?

がん保険とは?

がん保険は、がんと診断された際に、治療にかかる経済的負担を軽減するための保険制度です。

通常、以下のような保障が含まれています。

- 診断給付金(がんと診断された際にまとまった金額を受け取れる)

- 治療給付金(治療を受けた際に、受け取れる給付金)

- 入院・通院給付金(入院や通院時の医療費の一部を補填)

- 手術給付金(がんの手術に対する保障)

- 抗がん剤・放射線治療特約(特定の治療を受けた際に適用される保障)

- 先進医療特約(先進医療の技術料を保障)

先進医療とは?

先進医療とは、厚生労働省が承認した高度な医療技術を用いた治療法であり、通常の治療よりも新しい技術やアプローチが利用されています。代表的なものには以下のような治療があります。

- 重粒子線治療(約300万円)

- 陽子線治療(約250万円)

これらの治療法は、通常の医療機関では受けられない技術を用いたものですが、公的医療保険の適用外となるため、高額な治療費を患者様が全額自己負担しなければなりません。

がん保険で先進治療は保障されるのか?

がん治療において、先進医療の選択肢があることは知っていても、それが実際に保険で保障されるかどうかを詳しく理解している人は少ないのではないでしょうか。

がん保険に加入していても、すべての先進医療の費用が自動的に保障されるわけではありません。

ここでは、がん保険と先進医療の関係について詳しく解説します。

がん保険は先進医療を直接カバーしない

一般的ながん保険は、診断時の一時金や入院・通院費、手術費用の保障を目的としているため、基本的には先進医療の費用を直接カバーすることはありません。

がん保険の基本保障では、標準治療に必要な費用の補填が主な目的となります。

また、公的医療保険が適用される治療は高額療養費制度の対象となり、自己負担額が軽減される仕組みがあります。

しかし、先進医療は公的医療保険の適用外となるため、高額療養費制度の対象にならず、費用は全額自己負担になります。

がん保険で先進医療費用を保障する方法

先進医療を受けた場合、その費用をがん保険で保障するには、「先進医療特約」を付ける必要があります。

この特約を付加することで、先進医療の治療費が保障対象となり、高額な医療費負担を軽減することが可能になります。

先進医療特約が付いている場合、多くの保険会社では通算2,000万円まで先進医療の技術料を保障しています。

ただし、特約が適用されるのは厚生労働省が認めた「先進医療」のみであり、全ての治療法が保障対象になるわけではない点に注意が必要です。

先進医療特約については次のセクションで確認していきましょう。

自分に合った保障をお選びいただけます!

自費診療も主契約で保障します!

先進医療特約の必要性

田村由香 | 質問者

田村由香 | 質問者先進医療特約はなぜ必要なの?

川原拓人 | AFPそれは、先進医療の経済的負担の大きさからきています。

先進医療特約とは

がん保険に先進医療特約を付加することで、高額な先進医療の治療費をカバーすることができます。特約の保障内容としては、最大2,000万円までの治療費補填が一般的です。

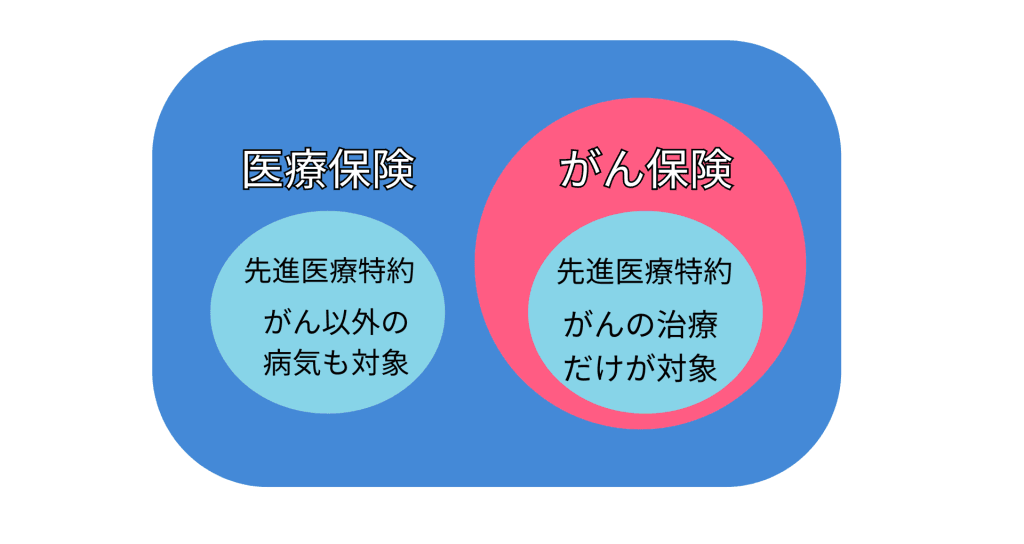

気をつけるべきポイントは、先進医療特約にも医療保険とがん保険の保障範囲の違う2種類があります。

医療保険(先進医療特約)は、がんを含め様々な病気を対象とした保障を受けることができます。

がん保険(先進医療特約)は、がんに対しての先進医療でしか保障を受けることはできません。

なので、保障範囲は下記の図のような形になります。

先進医療特約の必要性

先進医療は、その特性上保険適応外になり全額自己負担になります。

そのため経済的な負担が大きく、治療の選択肢の中から外さなければいけないという場面が出てきてしまいます。

治療の選択肢が広ければ広いほど症状にあった治療を選択することができ、助かる可能性も高くなります。

先進医療特約のメリット、デメリットについても確認しましょう。

メリット

- 先進医療の高額な費用を負担なしで受けられる

- 月々の追加保険料が安価

(数10円〜数100円程度のものもある) - がん以外の病気にも適用される場合がある

(医療保険の場合)

デメリット

- すべての先進医療が対象ではない

- 先進医療として認定されている治療法が変わる可能性がある。

がん保険を選ぶ際には、自分の健康状態や治療方針に合わせたプランを選択することが重要です。

特に先進医療特約の有無や保障内容について事前に確認しておきましょう。

先進治療対応のがん保険の選び方

がん治療において、先進医療は治療の選択肢を広げます。

ここでは、先進医療対応のがん保険のおすすめの選び方について5つのポイントに分けて詳しく解説します。

- 先進医療特約が付いているか確認

- 診断給付金とのバランスを考慮

- 先進医療が受けられる医療機関の確認

- 保険料と保障内容のバランスを考える

- 他の医療保険との組み合わせも検討

1. 先進医療特約が付いているか確認

がん保険を選ぶ際、先進医療特約が付帯できるかどうかを確認することが最も重要です。

多くのがん保険では、先進医療特約を追加することで、最大2,000万円まで先進医療の技術料を保障できる商品が多くなっています。

しかし、先進医療特約の内容は保険会社ごとに異なるため、以下のポイントをチェックしましょう。

- 保障対象となる先進医療の範囲(すべての先進医療が対象ではない場合がある)

- 先進医療の限度額(2,000万円まで保障されるのが一般的だが、上限が異なることもある)

- 通算保障回数や適用条件(回数制限があるかどうか)

2. 診断給付金とのバランスを考慮

がん保険の中には、診断給付金のみのプランと、診断給付金+治療費保障がセットになったプランがあります。

先進医療を受ける場合、治療費は数百万円以上かかるケースがあるため、診断給付金と先進医療特約のバランスを考慮することが重要です。

- 診断給付金型

がんと診断された際にまとまった金額が支給される(自由に使える資金) - 治療費保障型 (実損填補型)

実際にかかった治療費に応じて保障される(先進医療特約が付帯可能) - 治療費保障型(定額給付型)

治療した月ごとに契約した内容の金額が定額で保障される。

診断給付金だけでは、先進医療の費用すべてをカバーできない可能性があるため、先進医療特約とセットで加入するのが理想的です。

3. 先進医療が受けられる医療機関の確認

先進医療を受ける場合、治療が可能な医療機関が限られているため、自宅や職場から通いやすい病院で先進医療が提供されているかを事前に確認しておくことも重要です。

先進医療対応の病院は、厚生労働省が指定する医療機関のみとなるため、希望する治療が受けられる病院があるかどうかを調べておきましょう。

- 治療を受けられる病院が全国にどれくらいあるか

厚生労働省ホームページから直接確認しましょう。

4. 保険料と保障内容のバランスを考える

がん保険は、加入時の年齢や保障内容によって月々の保険料が異なります。

先進医療特約を付けると、基本保険料にプラスして月額数10円〜数100円程度の追加料金がかかるのが一般的です。

ただし、保障内容が充実しているプランは保険料が高くなる傾向があるため、以下の点を考慮して選びましょう。

- 保険料の負担が無理なく続けられるか

- 必要な保障を過不足なく確保できるか

- 長期的に継続できるか(高齢になっても支払える範囲か)

また、保険の更新時に保険料が上がるタイプかどうかもチェックしておくと安心です。

5. 他の医療保険との組み合わせも検討

がん保険の先進医療特約は、がんの治療に特化した保障ですが、医療保険の先進医療特約は、がん以外の病気にも適用されるケースがあります。

そのため、すでに医療保険に加入していて先進医療特約が付いている場合、がん保険で特約を重複して加入する必要がないこともあるため、現在の契約内容を確認しておきましょう。

もし、医療保険の特約で先進医療をカバーできるなら、がん保険では先進医療特約を外し、その分の保険料を節約するのも一つの方法です

①三大疾病の治療などにかかる費用をまとまった一時金でサポートします!

②主契約について、所定の要件に該当する度に、1年に1回を限度に、何度でも給付金をお支払いします!

※責任開始日からその日を含めて90日以内にがん(上皮内がんを含む)と診断確定された場合、がん一時給付金をお受け取りいただけません。

③特約を付加することで、三大疾病による所定のリハビリ治療のための通院などを保障します!

④過去1年以内にたばこを吸っていない方は非喫煙者保険料率が適用され、たばこを吸っている方にくらべて保険料が安くなります。

※「喫煙状況」をお申込みの際に告知いただきます。告知に加えて所定の検査を求めることがあります。

がん保険の疑問と誤解を解説

がん保険は、多くの人が「万が一の備え」として加入を検討するものですが、その内容を十分に理解している人は意外と少ないのが現状です。

特に、先進医療特約の適用範囲や治療費の保障について誤解しているケースが多く、必要以上に安心してしまったり、逆に不要な不安を抱えてしまったりすることがあります。

がん保険に関するよくある疑問と誤解について正しく解説し、納得のいく保険選びができるようサポートします。

- がん保険に入れば、すべての治療費がカバーされる?

- 先進医療特約があれば、全額保障される?

- がん保険の診断給付金は、1回もらえれば十分?

- 医療保険とがん保険、どちらかに入ればいい?

- がん保険に入れば、すべての治療費がカバーされる?

→ 誤解です

がん保険に加入していれば、どんな治療も保障されると思っている方は少なくありません。

しかし、がん保険の基本的な保障内容は、診断給付金・入院・通院費・手術費などのサポートが中心です。

特に、先進医療の費用は、基本のがん保険には含まれていません。

保障されるもの:診断給付金、入院・通院費、手術費、抗がん剤治療費など

保障されないもの:先進医療の技術料、自由診療、未承認薬の治療費

【正しい理解】

先進医療を受ける予定がある場合は、「先進医療特約」を付加する必要がある。

自由診療は保険の対象外なので、別途費用の準備が必要。- 先進医療特約があれば、全額保障される?

→ 誤解です

先進医療特約を付けていれば、どのような治療でも全額カバーできると考えている方もいますが、実際には対象となる治療が限定されています。

保障対象となるのは「厚生労働省が認可した先進医療」のみ。

未承認の治療や海外の先進医療は保障対象外。

技術料は保障されるが、入院費や検査費は対象外となるケースがある。例えば、陽子線治療(約250万円)や重粒子線治療(約300万円) などは、厚生労働省が認可しているため、保険の適用対象になる可能性が高いです。

しかし、将来的に「先進医療」の認可が外れる可能性もあるため、契約時の条件と治療時の適用条件を必ず確認する必要があります。

【正しい理解】

先進医療特約が適用されるのは「厚生労働省が認定した治療のみ」。入院費・検査費などは自己負担になる可能性があるので、補填する資金を用意しておく。

- がん保険の診断給付金は、1回もらえれば十分?

→ 誤解です

診断給付金は、がんと診断された際にまとまった金額を受け取れる給付金ですが、1回の支払いで終わるものと、複数回支払われるものがあります。

1回のみ給付されるタイプ(シンプルで保険料が安い)

一定期間ごとに複数回給付されるタイプ(長期の治療に対応)がんは、治療が長期化することもあり、「再発」「転移」などのリスクも考慮すると、複数回給付型の方が安心です。

ただし、保険料が割高になるため、自身の治療方針やリスクに応じて選ぶことが大切です。

【正しい理解】

1回の診断給付金で十分とは限らない。

複数回給付の有無をチェックし、治療の長期化に備えるのが理想。- 医療保険とがん保険、どちらかに入ればいい?

→ 誤解です

「がんの治療に備えるなら、がん保険と医療保険のどちらが良いのか?」という疑問を持つ方は多いですが、それぞれの役割が異なります。

がん保険:がんに特化した保障(診断給付金・治療費・先進医療特約)

医療保険:がん以外の病気やケガの治療費もカバーできる

例えば…

がん保険→がんの診断時にまとまった給付金を受け取りたい人向け医療保険+先進医療特約→がん以外の病気の治療にも対応したい人向け

すでに医療保険に加入している場合、がん保険を追加すると保障が重複する可能性があるため、自分の保障内容を確認して選ぶことが大切です。

【正しい理解】

がんのリスクに特化して備えるなら「がん保険」、幅広い病気に備えるなら「医療保険」。

現在の保険の内容をチェックし、不要な重複契約を避ける。

まとめ:がん保険と先進治療

先進医療特約の必要性は個人の状況によって異なります。

保険の見直しを行う際は、各社のページを比較し、実際の診療内容や自身のリスクを考慮することが大切です。

厚生労働大臣が認める先進医療は常に変化しているため、保険加入開始時点で必要と思われても、数年後には不要になる可能性もあります。

自分に本当に必要な保障は何かを見極め、保険料と保障内容のバランスを考えた上で判断することをおすすめします。

最終的には、ご自身の価値観、経済状況、家族の状況などを総合的に考慮して判断することが大切です。

不安がある場合は、保険の専門家に相談することをおすすめします。

先進医療は日々進化しており、将来的には標準治療になるものも多いでしょう。

しかし現時点では、経済的な備えとしての先進医療特約は、多くの人にとって検討する価値のあるオプションと言えます。

「がん専門FPのCancer FP」では、医療系FPを中心に最新の医療情報とお金の情報を分析してお客様にお届けしています。

相談は完全無料なので、まずはお気軽にご相談ください。

ご家族が、がんに罹患してしまって今後が不安、がん罹患後のお金はどう考えたら良いの?

そもそもがん保険っているのか?どんな悩みでもお気軽にご相談ください。

◆現役医療従事者や元医療従事者が多数

◆日本FP協会認定FPに相談が可能

◆知らずに保険を放置しておくと、生涯で最大1000万円ほど損することも!